注目のQ&Aランキング![]()

対象:投資相談

回答数: 5件

回答数: 2件

回答数: 3件

回答:7件

専門家

専門家定額積立はよい方法だと思います

ダンサー 様 バームスコーポレーションの杉山と申します。

>この程度の小額でもやる価値はありますか?<

十分あると思います。逆に最初からたくさんのお金を投資するよりよいでしょう。頑張ってください

毎月、一定額ずつ買い付ける方法を「ドルコスト平均法」といいますが、一般の投資家にはお勧めの方法です。ドルコスト平均法の説明は、こちら(無料の冊子)をご覧ください。

商品については、個別のコメントを差し控えますが、一般的に申し上げて、

☆ 毎月決算型

税金を前倒しで支払うことになりますので投資効率は低くなります。毎月、現金を受取ることに魅力を感じられるならよいでしょう

☆ 債券

金利低下で基準価額は上昇し、金利上昇で基準価額は低下するでしょう

☆ 為替

為替ヘッジされていないのであれば、為替のリスクを考慮すべきでしょう。最近では、「景気悪化の予想->円キャリートレードの縮小->円高」となっている場合が多くなっています。円高になると高イールドのメリットは減少するでしょう

毎日の経済ニュースのまとめを読みたいのであれば、メルマガ(無料)を発行しています。円キャリートレードなどの動きを知りたければ、こちらもどうぞ

評価・お礼

ダンサーさん

アドバイスありがとうございます。

意味はあるのですね。

良く考えて実行したいと思います。

ありがとうございました。

メルマガ登録させていただきました(^^

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家時間は、お金以上の資産です。

FPの岩川です。はじめまして。

30歳の人が

1万円を30年積立すると

元本360万で約1000万の資産が形成できます。

しかし、45歳の人が

60歳までに1000万を形成するには、

元本は約2倍弱の600万、毎月の積立額にすると、約3.5倍必要です。

上記は年平均6%と仮定した場合です。(長期運用では平均的な数字です)

お財布からの出費は明らか運用期間の長い方が少ないことがわかります。

資産形成は、

いかに「大きい額で運用するか」ではなく、

いかに「運用期間を長くするか」が有利です。

「運用期間の長さ」は、資産の形成に直接結びつきます。

「時は金なり」

まずは、時間はお金以上に価値があることに気づくことが

資産形成の第一歩です。

評価・お礼

ダンサーさん

アドバイスありがとうございます。

今の自分にとっては、最高の言葉でした。

非常に意欲が出てきました。

ありがとうございました。

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

専門家

専門家時間を味方に、再投資型のファンドを

毎月1万円を年7%で20年運用すると、元本240万円で526万円、利益率119%です。少額からの運用では時間を味方につける、長期の運用が大切となります。長期であればリスクを大きめに取ることもできるでしょう。

長期の運用では複利の効果を活かすことが必要です。毎月分配型などのファンドは複利効果を活かせません。ダンサーさんにはお勧めできません。

再投資型のものを考えられてはいかがでしょう。

評価・お礼

ダンサーさん

アドバイスありがとうございます。

再投資型にします。

ありがとうございました。

回答専門家

- 佐々木 保幸

- (京都府 / 税理士)

- 税理士法人 洛 代表

贈与、遺言・遺産分割・相続税対策なら京都・税理士法人洛まで

円満な遺産分割、生前贈与、事業承継、節税、納税資金の確保など、それぞれの着眼点から家族構成や資産構成ごとに、ベストアドバイスを行います。

時間と複利のパワーをフル活用しましょう!

ダンサーさん。はじめまして。

オールアバウトフィナンシャルサービス登録IFAの田口です。

''小額でも、もちろん価値はあります!!''

むしろ最初は小額で始めて、少しづつ投資の勉強する方が良いと思います。

ダンサーさんには、投資をする上で最大の武器となる「時間」がある

ので、ぜひ投資信託を活用してコツコツと資産を築いていきましょう。

たとえ毎月1万円づつの積立てでも、''30年という時間と複利のパワー''を

活用すれば、大きな資産を築くことができます。

貯蓄計算

頭金ゼロ毎月1万円を7%で30年間運用すると、

なんと''最終貯蓄額は12,200,340 円''になります。

ちなみに積立てた総額は、1万円×12ヶ月×30年=360万円です。

投資信託ですが、毎月分配型はオススメできません。

理由は、ダンサー様がもっている最大の武器「時間と複利パワー」を

発揮することが出来なくなってしまうからです。

出来たら、低コストで投資先が分散されているファンドを利用される

ことをオススメします。

私が実際に毎月積立てしているものに、セゾン投信の「セゾン・バン

ガード・グローバル・バランスファンド」があります。

これ1本で世界30ヶ国以上の株式と10カ国以上の債権に分散投資できる

という投資信託です。販売手数料ゼロ、信託報酬が総額で0.78%程度と

資産分散タイプの中では割安です。

私からのアドバイスがダンサーさんに少しでもお役に立てると

嬉しいです。何かございましたら、気軽に声をかけてください。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

吉野 裕一

ファイナンシャルプランナー

-

![]()

価値はありますよ。

はじめまして、ダンサーさん。

''FP事務所 MoneySmith''の吉野です。

投資信託のメリットとして、小額からでも購入できる手軽さという点があります。

また、ダンサーさんは積立を予定されてますので、現在の余裕資金の中で積立をする事は良いことだと思います。積立はドルコスト平均法という、購入単価の平均が取れる手法でリスクを抑えることも出来ます。

購入に当たっては、毎月決算などは分配金が出るたびに税金も引かれますので、分配金の出ないものか年に1回のものを選ばれた方が良いでしょう。

分類で債券型投資信託を選ばれていますが、積立をされて長期の運用を考えられているのであれば、株式投資信託を購入されていっても良いでしょう。

当面は1万円ということで世界バランス型のような分散投資をされたものが良いかも分りませんね。

積立の増額が出来るようになったときは、アジアや米国、欧州、日本といった地域に分散する事をお勧めします。

評価・お礼

ダンサーさん

アドバイスありがとうございます。

なるほど。。。

やはり、人気や雑誌を鵜呑みにしてはいけませんね(^^;

アドバイスを参考にを考えたいと思います。

ありがとうございました。

ファイナンシャルプランナー

-

![]()

分配目的のものではなく資産成長型を!

ダンサーさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

毎月1万円でもはじめる価値は十分にありますよ。

はじめの1万円ですが、日本株式型でやってみてはいかがでしょう?

海外物は為替リスクを伴います。

投資信託には分配を目的とするものと資産の成長を目指すものがあります。

今お考えのファンドは分配を目的とするものです。

決算(分配)はあっても年1〜2回のもので分配金再投資を選択しましょう。

もう1万円増やせるようになったら、海外株式型を入れるといいと思います。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

評価・お礼

ダンサーさん

アドバイスありがとうございます。

分配金再投資にします!

ありがとうございました。(^-^)

吉野 充巨

ファイナンシャルプランナー

-

![]()

毎月積立の効果とインデックス・ファンドのお勧め

ダンサー様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

少額からでも毎月積み立ては継続しますと大きな貯蓄額になります。

別紙に60歳まで複利運用で毎月1万円積立たら幾らになるかの表を添付しました。

1万円を3%の複利で10年積み立てると約140万円になり、30年間では約582万円になります。

是非チャレンジください。

投資信託をお選びになる際、毎月積み立ては資産形成に不利ですからお勧めしません。

多分配型のファンドオブファンドの投信は、定期的な分配金の配当を必要としない(再投資をお選びの)方には不向きな投信です。分配金に充てる原資のための売買手数料や配当ごとに税金の支払が発生し、複利運用と税の繰り延べ効果が得られません。そして信託報酬も高めになります。海外の株なら株、債券なら債券を対象とした夫々のインデックス・ファンド購入をお勧めします。

詳しくは、私のコラムをご一読ください。

毎月配当型投信は必要ですか

http://profile.allabout.co.jp/pf/officemyfp/column/detail/11424

多分配型の投資信託

http://profile.allabout.co.jp/pf/officemyfp/column/detail/17404

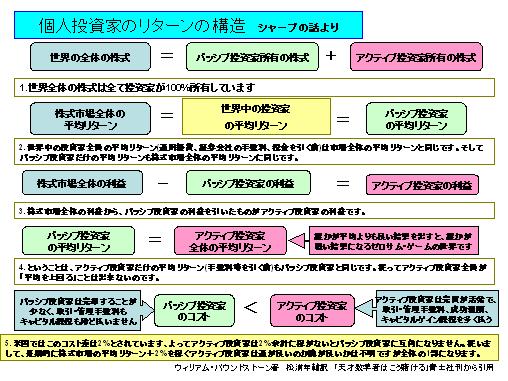

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

市場全体のリターンからコストを引いたものが一般投資家のリターンになり、コストが低いほど得るものが大きくなります。

米国の投資理論で高名なシャープ氏の理論を図式化したものを掲載します

なお、将来毎月積み立ての金額を増やす場合を考え、日本株式を対象とするもの、海外債券を対象とするもの、海外株式を対象とするもの、夫々のインデックス・ファンドの中から1本をお選びになるようお勧めします。

私のHPにインデックス・ファンドを掲載しています。参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

評価・お礼

ダンサーさん

アドバイスありがとうございます。

インデックス・ファンドも考えたいと思います。

ありがとうございました。

ダンサーさん

インデックスファンド

2008/03/13 01:12インデックス・ファンドですが、たとえば10万円購入し10年持ち続けたとして(金額は変わらなかったと仮定)どうなりますか?

分配金なしであるインデックスファンドの場合キャピタルゲインでの効果だけになるのでしょうか?

素人なので教えてください。よろしくお願いします。

ダンサーさん (山口県/29歳/男性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)