注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

回答:6件

専門家

専門家リスクの程度が問題だと思います

やばとんパパ 様 バームスコーポレーションの杉山と申します。

どの程度までを

>ハイリスク<

と考えられるのかが、わかりませんが、

>確実な方法<

という言葉に忠実に反応すれば、定期預金か国債になるでしょう。国債は10年という期間がぶれるのであれば「確実な方法」にはなりません。

定期預金で年利0.8%(税引き後)として10年運用すると、8%程度にしかなりません。

これでは少し…と思われるのではないでしょうか?

「株式等=ハイリスク」と考えるのではなく、定期預金などと組み合わせることでリスクをコントロールしながら、運用されるのはいかがでしょう

こちらに解説しています。

また、不動産投資については現在メルマガで執筆中です。

こちらをご覧ください。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家「確実な方法」は

京都のファイナンシャルプランナー、税理士の佐々木です。

やばとんパパさんのご質問にある「確実な方法」は、リスクを全く取らないということではないように思うのですがいかがでしょうか。私の考える「確実な方法」は、やばとんパパさんご夫婦が取れる範囲内でのリスクを取り、リターンを最大にする運用方法、リスク・コントロールの効いた運用方法ということになります。

このリスク・コントロールに有効なのが投資信託だと考えます。

10年という長期の投資により収益率は平均化されますし、時間の力を借りる、すなわち複利の効果を活かすことで投資効果は加速します。

また、資産を守って殖やすために「分散」を重視します。優秀な銘柄への分散、投資する国への分散、株式や債券など値動きの異なる資産への分散などによりリスクを回避していきます。

今後のやばとんパパさんのニーズや、マーケットの環境の変化にあわせて、継続的に運用の見直しや修正を行うことも大切になります。

具体的には、株式と債券に分散。株式は日本株式、米国株式、欧州株式、アジア株式に、債券は世界債券に分散。さらにドル、ユーロなど通貨も分散。それぞれへの配分比率はやばとんパパさんの取ることのできるリスク、期待するリターンに対応します。

お気軽にご相談ください。

回答専門家

- 佐々木 保幸

- (京都府 / 税理士)

- 税理士法人 洛 代表

贈与、遺言・遺産分割・相続税対策なら京都・税理士法人洛まで

円満な遺産分割、生前贈与、事業承継、節税、納税資金の確保など、それぞれの着眼点から家族構成や資産構成ごとに、ベストアドバイスを行います。

専門家

専門家「知りたい」と思うきっかけになれば・・

FPの岩川と申します。はじめまして。

大切な資産だからこそ、まずは正しい知識を受け入れましょう。

「株式=怖い」ではなく、「知ろうとしないことが最も恐ろしいことです。」

債券、株式投資で失敗するのは、免許も取らずに車を運転することと同様です。

事故(損)をするのは、当然です。

ほんの少し視野を広げてみましょう。

情報収集は損失にはなりませんし、時間も無駄にならないと思います。

私たちが生活している、この資本主義社会にはお金のルールがあります。

このルールに従ってお金を動かし、寝かせてあげることです。

お金は、商品やサービスと交換できるから価値があります。

当たり前ですが、商品やサービスと交換できなければ価値が無いわけです。

短期に使用するお金は、定期や普通預金で良いと思います。

しかし、長期間、使わないお金は、時間が経つと、今と同じ商品や

サービスとは交換できなくなります。

つまり、商品やサービスは少しずつ値上りをすることで、

資産の価値を失っていきます。

大切な資産も、商品やサービスが値上りするように、

上手に管理をして、じっくりと寝かせて育ててあげましょう。

日本人はもっと!もっと!「正確な情報を知ってほしい!」と

思います。

「知りたい」と思うきっかけになれば幸いです。

http://www.toushinmkt.com/toushin/hajimete.html

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

吉野 充巨

ファイナンシャルプランナー

-

![]()

商品から選ぶ、資産配分でリスクを抑えるの2通りです

やばとんパパ 様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

ご主人のご就職おめでとうございます。

投資・運用のセオリーから、2通りのリスク回避をお答えします。

◎商品そのものでリスクを回避するには、元本割れが無い、またはリスクの低い商品の購入をお勧めします。該当する商品は定期預金、国債、円のMMFの3商品です

・定期預金はネットバンクの1年定期が金利が高くお勧めです。1年ごとに市中金利に追随しますので、金利上昇にも対応できます。5年、10年定期は期間中金利が固定しますのでお勧めできません。

・国債では個人向け国債10年変動と利付国債2年ものをお勧めします。10年国債は金利動向に応じて金利が上下動しますのでお勧めです。また、途中解約も前2回分の利息を払えば額面で元本が戻ります。利付国債は国債の中でも短期商品ですので、元本保証で2年毎に購入を繰り返せば金利変動にもついていきます。

・円MMFは国債や短期金融商品で運用する元本割れのリスクが低い投資信託です。購入後1ヶ月経つとペナルティーなしで解約が可能ですので、緊急の資金需要にも応じられます。なお、MMFは実績利回りが各運用会社で異なります。MMFと検索すれば利回り表が出てきます。その中から選択することをお勧めします。

補足

◎資産の組み合わせでリスクを抑えて運用することが出来ます。

私は定期預金、日本債券(前述、国内株式、外国債券、外国株式という5資産への分散投資をお勧めします。

例えば5資産への均等配分の場合、期待リターンは3.5%ですが、リスクは8.0%に抑えられます。リスクを下げるには、定期預金と日本債券の比率を上げてください。

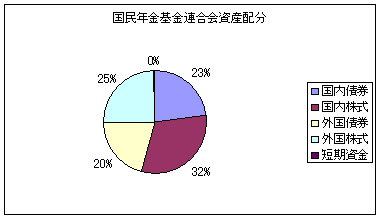

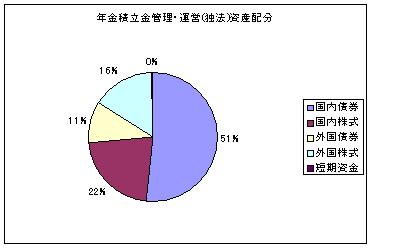

私のホームページに資産配分シリーズとして、資産配分検討表、企業年金基金連合会、国民年金基金連合会などの資産配分例を掲載しています。ご一読下さい

http://www.officemyfp.com/assetclass-1.html

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。株式もTOPIX等の指数に連動するものであれば、個別株式のリスクが無くなります(市場リスクが残ります)。私のHPにインデックス・ファンド、と上場投資信託ETFを掲載しています。こちらも参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/ETF-6.htm

吉野 裕一

ファイナンシャルプランナー

-

![]()

10年以上の長期でしたら・・・

はじめまして、やばとんパパさん。

''マネースミス''の吉野です。

ご主人様は大変でしたね。

日本では、まだまだ資産運用といえば株投資を思い浮かべる方が多いようですが、株の前に投資信託を考えられてはいかがですか。

しかし、ご質問の中で>確実な方法が希望です。<と書かれてますが、それでした預貯金や証券会社のMRFやMMFです。しかし、MRFやMMFは比較的リスクの少ない商品としてローリスク商品に分類されると思います。

ですが、こういった商品に預ける事が確実かどうかは疑問です。

こういった商品はリスクが少ない分、リターンも少ないですね。それはインフレリスクに対応できないということになりませんか?

金利が物価上昇に追いつかないという事は、実質的なマイナスになっているという事になると思います。

それよりも多少のリスクはありますが、そのリスクを少しでも抑える手法を取りながら運用される事をお勧めします。

''車に乗ると事故をするかも分からないから車に乗らない''と考えるのと同じ事ではないでしょうか。車に乗ってもリスクをある程度察し、リスクを回避すれば車はとっても便利なものです。

投資信託は、いろんな国や地域、また株式や債券などを投資対象とした商品が多数あります。

これをリスク許容度に応じて資産配分して運用されてはいかがでしょう。

また、10年以上は運用できると言われているので、短期ではマイナスになることもあると思いますが、長期で運用すれば時間も見方になる可能性があります。

あとは、銘柄の選定やメンテナンスをする事で、リスクを抑えながら運用する事ができるでしょう。

私のホームページに提携している証券会社もリンクしてあります。参考にしてみて下さい。

また、何かあるようでしたらご連絡下さい。

ファイナンシャルプランナー

-

![]()

そういうときこそプロに相談を!

やばとんパパさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

ご主人が辛い思いをして手にされたお金です。まったくそのとおりですね。

銀行に相談すると、変額年金や外貨年金または毎月分配型の投資信託をすすめられるでしょう。

証券会社でも今売れ筋の投資信託や投資型年金をすすめられると思います。

現に金融機関から提案された商品が本当にいいのでしょうか。という相談をよく受けています。

ここでご質問いただいたのは正解です。

でもこの場のみのアドバイスでは商品選びも限界がありますね。

きっと悩まれるのではないかと思いますよ。

そういうときこそプロに個人的にご相談ください。

FPが相談を受けた場合はキャッシュフロー分析をします。

これからのライフプランを御うかがいして30年40年先のお金の出入りを予想して貯蓄残高の推移を見ていきます。

退職金や年金はどのくらいもらえるのか

そしていつごろいくらくらいの住宅購入を希望されているのか

退職後はどのような生活を望まれるのかなどなど・・・

その上で90歳100まで底のつかないような目標利回りを割り出します。

その利回りを達成するためのポートフォリオと商品の提案もします。

運用はそれからでも遅くないと思いますよ。

基本的にはファンドによる分散投資をオススメします。

目標利回りがそれほど高くない場合はそれなりの配分があります。

金額が大きいので多少の相談料を払ってでもその方が効果的だと思います。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)