注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

回答:4件

専門家

専門家具体的なイメージを固めてください

michel様 バームスコーポレーションの杉山と申します。

テクニカルな話よりも、まず、michel様のイメージを膨らませてみてください。たとえば10年後には、1500万円をどの程度にしたいのか。そうするとどの程度のリスク(商品)が必要になるのか逆算できます。

そのリスクを見て、もう一度考え直す。その作業を繰り返せばよいと思います。

同じような質問を受けたことがあります。よろしければ参考にしてください。

もう一つは、10年後、20年後、どのような社会になっているか、あるいは、どのような社会になっていて欲しいのかを考えるやり方です。10年後、20年後の社会の姿をイメージして成長していそうなものに投資する。そのイメージに対してどのようなリスクがあるのかを考えればよいと思います。

イメージと現実の間をつなぐものがリスクだと考えていただければいいのではないでしょうか?

FPの仕事はイメージにたどり着くまでのロードマップの作成にあるのでしょう。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家リスクについての考え方

michel様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、資産運用のリスクとリターンには、トレードオフの関係があります。言葉が難しいですが、わかりやすく言うと、高いリターンは、高いリスクと引き換えにしなければならないという意味です。

このため、多くの方は、高いリスクがあるなら、高いリターンはあきらめようと考えますが、高いリスクは、「時間」を味方につけることで、一定レベルまで軽減できる方法があることが、分かっています。

例えば、年金原資保証型の変額個人年金保険という商品がありますが、この商品は、例えば、一括金を預け入れて、国内外の株式・債券等で運用し、中途解約せず10年預けて、運用がプラスになった場合は、運用益が上乗せされ、マイナスになった場合も、一時払保険料相当額は保証されるというような商品です。

一見すると、素晴らしい商品のように思えますが、なぜ、このような保証ができるのかというと、金融機関は、「時間」を味方につけることで、リスクを軽減できる方法があることを知っているからです。

ですので、金融機関が知っている方法と同じやり方で運用すれば、この商品よりも、コストを抑えながら、効率的な運用ができる可能性もあるわけです。

具体的な運用プランの作成にあたっては、必要なプロセスがありますので、個別にお問い合わせいただけると、幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

吉野 充巨

ファイナンシャルプランナー

-

![]()

リスクに応じた商品と資産配分のお勧め

michel様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

確かに普通預金だけでは勿体無いですね。

私は、預金や国債等の元本が保証された商品と国内外の株式と外国債券への分散投資をお勧めします。

リスクを低くするには、下記1.の商品の比率を大きくし、2.の商品の中を資産別に分散することをお勧めします。例えば1の商品を70%として、2.を日本株式10%、外国債券10%、外国株式10%の配分などです。ちなみにこの場合の2.の資産全体の期待リターンは5.2%で、リスクは11.4%になります(この数字の意味は、1年間運用後68%の確率で-6.2%〜+16.6%の範囲に入るというものです)。

1.元本割れが無いか低い商品

定期預金:ネットバンクの1年定期をお勧めします。現在短期金利が高い傾向が続いています。そして1年定期であれば、金利動向に追随していきます。

個人向け国債10年変動金利:市中金利が上昇した場合に国債の金利も上昇します。また途中解約の際には前2回の受取利子を支払うだけで額面100円が戻ります。

円のMMF:国債や短期金融商品で運用している公社債投資信託で、元本割れリスクの低いものです。購入1ヶ月後からペナルティーなしで解約できますので、普通預金よりは金利が高く有利です。運用会社毎に実績利回りが異なりますので、ネットで「MMFの金利」で検索下さい。

2.リスクが高い商品

日本株式や外国債券、外国株式は投資信託の中でも、購入・保有コストが低いインデックスファンドをお勧めします。

現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

補足

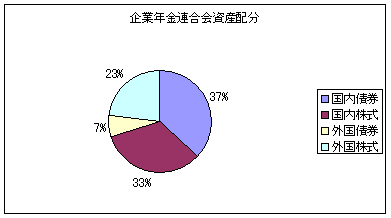

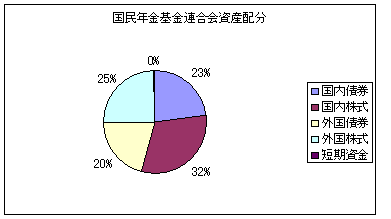

また、様々な実証研究によれば資産運用の成績の91%は資産配分によって決まるとされています。

資産配分の例は年金を運用している企業年金基金連合会、国民年金基金連合会などのの資産配分例を参考にしてください。そして主要なインデックス・ファンドも掲載しています。ご一読下さい。

http://www.officemyfp.com/assetclass-1.html

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/ETF-6.htm

吉野 裕一

ファイナンシャルプランナー

-

![]()

日本ではすぐに株を思い浮かべますが・・・

はじめまして、michelさん。

''マネースミス''の吉野です。

''お子様の誕生、おめでとうございます。''

日本では、まだまだ資産運用といえば株などを思い浮かべる方も多いですが、それはあまりに飛躍した考え方ですね。

株は、いろんな企業の情報を得る必要もありますし、また分散投資をしようとすると多額な資金が必要になります。

もっとリスクを抑えた、預貯金よりはリターンもある投資信託はいかがですか?

投資信託はプロが運用していますし、少額から投資ができ、1銘柄のファンドを購入するだけで分散投資ができています。

もっとリスクを抑えるには、国内外の債券投資信託や株式投資信託を分散して購入すると良いでしょう。

今や、お金の流れもグローバル化していますから、どこかの国や地域が不況になっても、別のところで栄えているという事が考えられます。

あとは、リスク許容度に応じた資産配分をされると良いでしょう。

リスクを嫌うのであれば、債券投資信託の配分を多く取り、多少のリスクがあってもリターンを期待したいのであれば、株式投資信託の配分を多くするといったポートフォリオを組まれる事です。

投資は長期で考えるものです。お子様の教育費として今から運用されておくと良いと思いますよ。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)