注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

主人(28)新入社員 年収330万(税抜き)

妻(34)専業主婦

手取り:227000円

家賃 71052円

食費 15000円

光熱費 6500円

新聞、ネット、携帯 11500円

夫小遣い 10000円

その他 10000円

支出計:125000円

金の積み立て 10000円

貯蓄 85000円

ローン なし

外貨定期預金 NZD 4000

家賃は損になるので、できるだけ早く住宅を購入したいと思います。

貯蓄用の85000円を投資にしたいと思いますが、素人なので、ミニ株を買うか、プラチナ積み立てにするか、外貨投資にするか、よくわかりません、アドバイスをお願いします。

OMOIDASUさん ( 千葉県 / 女性 / 34歳 )

回答:5件

専門家

専門家まず

京都のファイナンシャルプランナー、佐々木です。

住宅を早く購入したいとのこと。それならば、住宅購入を目的に購入時期と頭金として必要な金額を見積もりましょう。その頭金のうち、現在いくら準備できていて、あといくらが必要か、その金額に応じて85,000円の運用、さらには金の積立て、NZD建預金が妥当かを検討してみてもいいのではと思います。短期で運用するのか、比較的長期的に運用するのかでも商品の選択は変わってきます。

まずは、大まかにでもライフプランをたててみましょう。

お気軽にご相談ください。

評価・お礼

OMOIDASUさん

ご回答有難うございました。

お礼が遅くなりまして大変申し訳ありませんでした。

なるほどと思いました。

回答専門家

- 佐々木 保幸

- (京都府 / 税理士)

- 税理士法人 洛 代表

贈与、遺言・遺産分割・相続税対策なら京都・税理士法人洛まで

円満な遺産分割、生前贈与、事業承継、節税、納税資金の確保など、それぞれの着眼点から家族構成や資産構成ごとに、ベストアドバイスを行います。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家検討の余地はあると思います

OMOIDASU 様 バームスコーポレーションの杉山と申します。

ミニ株、プラチナ、外貨投資の3つの選択肢はもう決めておられるのですか?

>素人なので…<

を強調されるのでしたら、これらの商品はお勧めしません。

ミニ株->どのようにして銘柄を選びますか?小口で投資できるという点を除けば個別銘柄を購入しているのと同じですよね。銘柄選択を自分でできないのなら、投資信託のほうがよいのかもしれません。

プラチナ->確かにプラチナは価格が上がっていますが、現在価格が上がっているのは生産の8割近くを占める南アフリカの生産能力が一時的に低下しているからです。確かにインフレヘッジとしての商品は考えられると思いますが、これも商品ファンドなども考慮されたほうがよいでしょう。

商品投資のコラム

外貨投資->昨年来より世界の株式市場が軟化するとキャリートレードのポジションが解消され円高に、好調になるとキャリートレードが活発になり円安になる傾向があります。高イールド通貨である、ニュージーランドドル、豪ドル、南アフリカランドなどの関係は特にその傾向が強くなっています。そのため、株式市場が不況になれば、円高になり思っていたほどの利回りを享受できない可能性があります。

長期投資を前提にされるのであれば、外貨に投資するというより、強い外貨を生み出すもっと本源的なものに投資するほうがよいのではないでしょうか?

金と為替のコラム

外貨建ファンドと為替損益のコラム

評価・お礼

OMOIDASUさん

ご回答有難うございました。

お礼が遅くなりまして大変申し訳ありませんでした。

株について、本当は少し勉強して、東京電力の株を買ったほうがいいかな、売買をしないで、配当金(年6万円)だけもらえばいいと思っています。

年14%の金利でNZDを80.62の時に買ったが、上がったり下がったりするのをみて、いつか紙くずになる可能性もあると考えたら、すごく不安です。やはり強い外貨を生み出すものにしたほうがいいですね。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

定期預金と国内外の債券と株式への分散投資のお勧め

OMOIDASU様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

月々の貯蓄額は国内外の債券と株式への分散投資をお勧めします。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

お手元資金の確保も考慮して、1.定期預金(ネットバンクが金利が高めでお勧めです)、2.日本債券(国債)、3.日本株式、4.外国債券、5.外国株式、5資産クラスへの投資配分をお勧めします。

毎月積立で、定期預金と夫々のインデックス・ファンド購入をご検討下さい。

例えば5資産均等配分は、リターン(期待収益率)は3.5%とリスクは8%に抑える配分に為ります。

リターンをあげるととリスクも高まります。リスクを下げた運用をする場合は、定期預金と日本債券への配分を増やし、高いリターンを求めるには、国内と海外の株式への投資配分を増してください。インデックス・ファンドは1万円からの投資が可能です。再投資口をお選びになれば、分配金も次の運用に加わります。

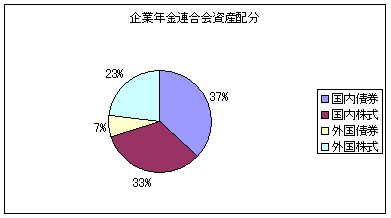

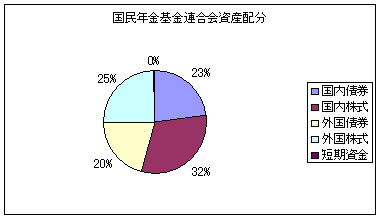

私のHPに資産配分検討表とともに、国民年金基金連合会、企業年金連合会、年金積立金管理・運用(独行法)の資産配分と、各資産クラス別のリターン(期待収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。私のHPにインデックス・ファンドとETFを掲載しています。参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/ETF-6.htm

外貨預金は、外貨MMFと比べ為替手数料が高く金利が低めです。次回購入の際には外貨MMFをお勧めします。投資成果に最も影響する為替変動リスクは同じレベルですが、MMFは解約がペナルティーなしで随時可能です。短期金融商品で運用し、元本割れリスクは低い商品です。

評価・お礼

OMOIDASUさん

ご回答有難うございました。

お礼が遅くなりまして大変申し訳ありませんでした。

なるほどと思いました。

ファイナンシャルプランナー

-

![]()

頭金作りは安全確実な方法で。

OMOIDASUさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

出来るだけ早く住宅購入と言うことですと、安全確実な方法で頭金を作ることをオススメします。

少しでも増やして・・・というお気持ちは分かりますが、投資に向けてもいいのは少なくとも5年〜7年以上運用できる資金と考えましょう。

リターンを求めるものはそれなりのリスクが伴います。

ミニ株、プラチナ積み立て、外貨投資、いずれも不向きだと思います。

会社の天引きで住宅財形、銀行の自動積立などで確実に積み立てましょう。

またはネット銀行の1年定期、投資信託ならば円のMMFが無難です。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

評価・お礼

OMOIDASUさん

ご回答有難うございました。

お礼が遅くなりまして大変申し訳ありませんでした。

そうですね、イーバンクの金利はずいぶん高いほうですね。申し込んで、確実に貯めて行きたいと思います。

吉野 裕一

ファイナンシャルプランナー

-

![]()

投資信託をお勧めします。

はじめまして、OMOIDASUさん。

''マネースミス''の吉野です。

住宅を早く購入されたいのであれば、リスクの少ない商品で運用する方が良いでしょう。

ゆうちょ銀行の定額貯金や証券会社などでMRFやMMFといった商品が良いのではないでしょうか。

また、その内で長期で運用できるものは、国内外の投資対象とした投資信託で運用されてはいかがでしょう。

素人なので、と言われてますので、株や外貨投資などのリスク商品を選ぶより、投資信託を購入すれば、1ファンドを購入しただけでも分散投資がされてますし、数銘柄のファンドを購入したり月々の積み立て購入で地域の分散や時間の分散とリスクを抑えながら運用する事が出来ます。

また、今後は住宅ローン控除の撤廃や住宅ローン金利の上昇も考えられますので、早めに始められる事も併せてお勧めします。

評価・お礼

OMOIDASUさん

ご回答有難うございました。

お礼が遅くなりまして大変申し訳ありませんでした。

株、外貨投資なら少しわかりますが、投資信託は恥ずかしいくらいわからなくて、少し勉強してからご相談させていただきたいと思います。勉強不足で、申し訳ございません。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)