注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

回答:6件

専門家

専門家資産運用セミナーに参加されてみては。

弥生人様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

現在29歳で、300万位+月5万を運用したいとのこと。共済年金加入の公務員であれば、確定拠出年金には加入できませんので、仰る通り、一般の投資信託でスタートを切るのが良いでしょう。

文面を拝見する限り、中長期的な運用の基本は、ある程度ご理解されているようですので、あとは、もう少しの確信が持てれば、安心ですね。

そこで、弥生人様のようなケースにおすすめなのが、All Aboutマネーセミナーです。セミナー後半には、ご希望の方を対象に、専門家との「個別ライフプラン相談会」が実施されます。

対応する専門家は、特定の企業に所属せず、特定の選択肢に誘導する義務のない「独立系ファイナンシャルプランナー」ですので、個々のライフプランにあった最適な方針を提示してもらえるはずです。

ひとつの選択肢として、ご参考にして頂けると、幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家バランス型ファンド+個人向け国債を中心に

弥生人様 バームスコーポレーションの杉山と申します。

年齢から考えると、バランス型の投資信託と個人向け国債を基礎となる部分に据えられるとよいと思います。

補完的に、ご自身の考えに応じて、テーマ型ファンドや新興国投資、あるいは、商品ファンド、不動産ファンド(REIT)などを組み合わせるのがよいのではないでしょうか?

ポートフォリオの構築については、こちらにまとめてあります。参考にしてください。

また、ご連絡いただければ、小冊子を無料にて提供いたします。

こちらから、「小冊子希望」と明記の上お知らせください。PDFファイルでお届けしますので、住所は必要ありません。また、名前もペンネームのままで結構です。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

専門家

専門家徐々に残高を増やしていきましょう。

弥生人さん、ご質問ありがとうございます。

ファイナンシャル・プランナーの大間武です。

ご質問の「資産運用」についてですが、

☆金額の部分では、毎月5万円から始めてみましょう。

☆300万円のほうは投資にある程度慣れた時点で

急激な値下がり時などスポット的に(例えば10万円単位で)

投資を行うための資金として確保してみてはいかがでしょうか?

一時に多額の投資を行うことは避けましょう。

投資商品については、

初めは弥生人さんの現在のレベルに合った商品から始めていただき

長期継続的に相談できるFPのレクチャーを受けながら

弥生人さんの投資知識向上を図っていただくことにより

今後、具体的なライフプランが見えてきた時や

投資商品の理解度の向上、投資商品の選択筋拡大などにつながり、

最終的には資金の有効活用につながっていくと思います。

最近に金融商品は複雑化しています。

きちんと金融商品の仕組みを理解した上で

投資するかどうかの判断を行ってください。

回答専門家

- 大間 武

- (千葉県 / ファイナンシャルプランナー)

- 株式会社くらしと家計のサポートセンター 代表取締役

お金にも“心”がある。送り出す気持ちで賢く上手な家計管理を

法人、個人の形態を問わず、クライアント(お客様)のパートナーとして共に次のステージを目指し、クライアント(お客様)の質的成長にコミットします。

専門家

専門家何に、いつ使うか、大まかにでも決めてみて。

京都のファイナンシャルプランナー、税理士の佐々木です。

資産運用を考える場合はまず、その資金を何に、いつ使うかを大まかにでも決めてみましょう。29歳ということであれば、結婚や住宅の事以外にも、たとえば何か趣味のためなど・・・。何でもいいのです。使う時期と目的が決まればそれにあわせて資産運用のプランを立てやすくなります。どのくらいのリスクをとれるのかにめどをつけることができます。中長期的な運用を考えておられるのなら、リスクは少々あっていいのかもしれませんね。安定した資産運用をめざすなら弥生人さんのおっしゃるとおり投資信託がお勧めですね。その際には、資産の配分をリスクをどれくらい取れるかに応じて分散させて、国内株式、外国株式、外国株式は米国株式、欧州株式、アジア株式など、外国債券、さらにはドル、ユーロなど通貨の分散も織り込んで。最初はバランス型の投資信託など扱いやすいものから始めるといいのかもしれませんね。

回答専門家

- 佐々木 保幸

- (京都府 / 税理士)

- 税理士法人 洛 代表

贈与、遺言・遺産分割・相続税対策なら京都・税理士法人洛まで

円満な遺産分割、生前贈与、事業承継、節税、納税資金の確保など、それぞれの着眼点から家族構成や資産構成ごとに、ベストアドバイスを行います。

吉野 裕一

ファイナンシャルプランナー

-

![]()

資産配分とファンドの選定

はじめまして、弥生人さん。

''マネースミス''の吉野です。

先ずは、投資信託の知識は必要ですね。

どんなファンドを、どういった基準で選んでいくかを考えましょう。

流行のものは良いように思いますが、投資信託は弥生人さんが考えられているように中長期で運用にするのが基本です。

地域別の分散投資や、銘柄も分散しながらリスクを抑えた運用が不可欠です。

投資信託のセミナーも最近では多く開催されていますし、私共の様なファイナンシャルプランナーがお客様の立場に立ったアドバイスをするところも増えてきていますので、相談されるのも良いでしょう。

吉野 充巨

ファイナンシャルプランナー

-

![]()

投資配分の考え方とインデックスファンドのお勧め

弥生人 様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

中長期的な投資・運用のスタートに当り、期待される収益率とそれに基づく資産配分の検討をお勧めします。様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。お手元の資金と今後の月5万円を1.定期預金(ネットバンクが金利が高めでお勧めです)、2.日本債券(国債)、3.日本株式、4.外国債券、5.外国株式、5資産クラへの配分をお勧めします。

例えば、5資産に均等に配分した場合には期待収益率が約3.5%、リスクは8.0%です。リスクを低くするには定期預金と日本債券の比率を増やし、リスクを取っても収益率を上げる場合は日本株式と外国株式の比率を上げてください。

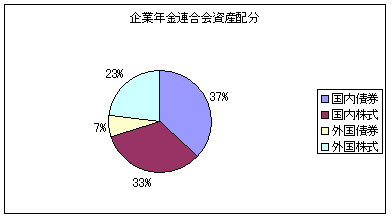

なお、私のHPに資産配分シリーズとして資産配分検討表とともに、年金を運用している年金積立金管理運用独立行政法人、年金基金連合会や企業年金連合会の資産配分、そして各資産クラス別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。従いまして、投資信託の中でも、コストが安く市場平均(インデックス)に連動する、インデックス・ファンドの購入をお勧めします。国内外の債券と株式夫々に対応するインデックス・ファンドがありますので、その中からご選択ください。

私のHPにインデックス・ファンドを掲載しています。ご参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

補足

インデックス・ファンドを選択するには、リストの中から信託報酬が低いものを選び、モーニングスターの投信検索で検索しますと、各社の販売手数料が載っています。その中で販売手数料の安い金融機関で購入するのがお勧めです。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)