注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

33歳の男性会社員(独身・実家住まい・年収およそ1000万円)です。

現在の資産状況は下記の通りです。

・定期預金:1050万円(満期まで1年)

・国内株現物:521.6万円(10万円ほどの含み益)

・普通預金:280.3万円(投資用原資)

・個人年金:53万円(給与天引/節税用)

なお、定期預金の分はこれまで会社の財形貯蓄保険を利用してきた分を最近解約したものです。

これまで、財形貯蓄に86000円、投資用原資に100000円、個人年金に5000円、あわせて毎月191000円を貯蓄してきましたが、今後はどのような商品で運用するのがいいでしょうか?

住宅は10年以上先に建て替えることになりそうですが、個人的にマンション等購入の予定はありません。また、結婚の予定もありません。また、万が一の生活費は定期預金があるので、リスクはある程度取れると考えています。

ご教示いただければ幸いです。よろしくお願いします。

えーたさん ( 愛知県 / 男性 / 33歳 )

回答:5件

専門家

専門家今後の運用について お答えします。

貴方の街のファイナンシャル・プランナー FP 富田浩司 です。

10年後の住宅建替えでローンを組む予定でしたら 頭金の事考え 余裕を持って20%位は

流動性のある貯蓄が良いと思います。

先ず 貯蓄と投資の基本ですが

貯蓄=殖やすことより貯めることに主眼 銀行の預金なので運用

元本保証など確実性を重視 運用成果は商品の選択時に決定 (固定金利型商品が多い)

投資=貯めることより殖やすことに主眼 投信、株式、商品ファンドなどリスク型商品で

運用 分散投資と長期投資が基本 運用成果は予測できず自己責任が問われます。

資産運用のパフォーマンスの8割は資産配分(アセットアロケーション)で決まると言われています。

現在の 投資を 見直ししてみる事をお勧めします。

えーた様が現在行っていない 投資についても 勉強してみてはいかがでしょうか♪

例えば 金やプラチナ または銀など 物に対する投資も 資産配分に入ります。

早くお悩み解決できれば良いですね。

http://1af.jp/

回答専門家

- Nihonbashi Family Office 代表

- (東京都 / Nihonbashi Family Office 代表)

- Nihonbashi Family Office 代表取締役

Nihonbashi Family Office

資産の発展、永続化を実現する専門家組織です。ファミリーオフィスの起源は6世紀のヨーロッパに遡ります。かつては王族の資産を管理していたファミリーオフィスは19世紀頃にロックフェラー一族の繁栄を目的に設置したことから超富裕層の間に広まりました。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家国内株だけでなく海外にも分散投資を

えーた様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

データ拝見しましたが、資産の配分が、国内だけに偏り過ぎてはいないでしょうか。私は、資産運用の基本は、国内債券、国内株式、外国債券、外国株式への分散投資と考えています。

この考え方だと、円の対外価値下落リスクにも対応できますし、それぞれのカテゴリの相関関係を利用して、リスクコントロールもできます。もちろん、海外の高金利通貨からの利ざやも確保できます。

例えば、10年以上先の住宅の立て替え資金として、いわゆるポートフォリオ運用を始めてみてはいかがでしょうか。10年以上寝かせておける資金であれば、元本を損なわないようにリスクコントロールしながら、年平均5%〜7%程度の運用を目指していくことは、過去の経験則や投資理論からは、それほど難しくないと考えられています。

具体的な金融商品として使い勝手が良いのは、投資信託ですが、ご経験のある国内株現物を国内株式のカテゴリの一部として組み入れても良いと思います。

以上、ご参考にして頂けると、幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

専門家

専門家外貨による運用も考えてみましょう!

はじめまして!えーたさん。

国際フィナンシャルコンサルタントの荒川雄一です。

現在はご実家ということもあり、着実に資産形成をされているようで何よりです。

また、月々の積立もされているので、「投資原資」は着実に積み上げていくことができるでしょう。

さて、ここで是非考えて頂きたいのは、これから10年、20年先を見越した「投資戦略」です。

目先の投資収益だけではなく、中長期的な“資産形成”を考えられてはと思います。

その意味において、外貨建てによる「国際分散投資」を併用されることをお勧めいたします。

特に、基軸通貨である米ドルやユーロ建ての海外ファンド(外国籍の投信など)の中には、日本の投信より運用実績の良いものが多く存在します。

私が外貨運用をお薦めする理由は、

1.円の金利は当面あがらないため、運用効率が悪い

2.国際的に見て「円」の価値は下がっており、日本の財政事情を考えると、将来円だけの資産では不安が残る

などが挙げられます。

具体的には、日本円で3万円程度から米ドルやユーロで、世界中の海外投信などに複数の積立投資ができますので、現在の円建ての積立投資と平行してされてはいかがかと思います。

現在、私自身も行なっていますが、年率10%程度で運用することが出来ています。

ご興味があれば、以下のHPをご覧ください。

http://www.ifa-japan.co.jp/fund/products1/fpi.php

また、海外ファンドを用いた「ポートフォリオ」による国際分散投資についてご興味があれば、以下のメールマガジンで詳しく解説していますので、バックナンバーを含めご覧頂ければご理解いただけると思います。

http://archive.mag2.com/0000121186/index.html

ご参考としてください。

回答専門家

- 荒川 雄一

- (東京都 / 投資アドバイザー)

- IFA JAPAN 株式会社 代表取締役社長兼C.E.O.

世界中の優良ファンドを用い、貴方だけの運用プランを提供します

信頼性や人間関係を重んじながら、「海外分散投資」のコンサルティングにおいて、“末永く”お客さまをサポートしたいと考えております。単なる金融商品の紹介ではなく、お客さまの「人生設計」に合った“あなただけのオリジナルプラン”をご提供いたします。

荒川 雄一が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

2通りの資産配分とポートフォリオです

えーた様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。従いまして、商品の前に資産配分をお勧めします。

2通りの資産配分と対象商品をお勧めします。

1つは、1年後に解約の来る定期預金も含めた金融資産全体を資産運用する案です。

配分は、定期預金+日本債券(どちらも低金利です)、日本株式、外国債券、外国株式の4資産に資産配分する案をお勧めします。定期預金+日本債券は緊急用準備資金として一定額を配分してください。

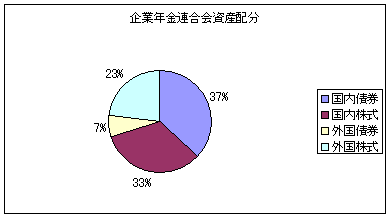

その残りの資金と毎月積立分を日本株式、外国債券、外国株式3資産に均等配分された運用をお勧めします。3資産の期待リターンは5.3%、リスクは11.4%になります(企業年金連合会公表数値に基づく)

ポートフォリオは現代ポートフォリオ理論で最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされていますので、TOPIX、シティーコープ国債インデックス、MSCIコクサイに連動するインデックス・ファンドでコストが安いものをお勧めします。

2つ目は

定期預金と国内現物株を残し、普通預金と今後の投資資金を国内外の株式を対象とするETFに投資するものです。

ETFは株式と同様購入単位がありますので、毎月貯蓄分は数ヶ月貯蓄した後、購入資金としてください。比率は50:50が期待リターン6.5%、40:60が期待リターン6.6%になります。国内はTOPIXと小型株指数に連動する2ETF、海外はMSCIコクサイと新興国指数に連動する2つのETF、またはSP500指数、MSCIEAFE、新興国株価指数に連動する3つのETFの組み合わせでグローバルファンドが自製できます。

私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。ご参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/ETF-1.htm

吉野 裕一

ファイナンシャルプランナー

-

![]()

ありきたりの回答ですが・・

はじめまして、えーたさん。

''マネースミス''の吉野です。

先ずは、使用目的を考えましょう。

住宅の建て替えはご両親と資金を出し合われるのでしょうか?

えーたさんが全てご負担されるのでしょうか?

それによっても目標額は変わってきます。しかし、毎月約19万円を貯蓄されてますが、年金分を引いた金額でも10年後には2000万円以上になります。貯蓄される資金はリスクを伴わない商品でも目標額に近い金額になるのではないでしょうか?

もっと資産の増大を望まれて、長期投資を考えておられるのであれば、株式を定期購入されてもドルコスト平均法でリスクを抑えた運用は出来ます。

えーたさんの運用先に投資信託が無いので、投資信託を購入されても良いのではないでしょうか。

分散投資や株式同様に積立をする事でリスクは抑えられた運用が出来ると思います。

また、定期預金で低金利の商品に預けるより、証券会社などのMRFやMMFで運用された方が良いのではないでしょうか。銀行では1000万円以上は保障されませんが、投資信託では基準価額の変動はありますが、保障の上限はありません。

私は株などの仲介はやっておりませんが投資信託の取扱をやっておりますので、興味がおありでしたら、ご連絡下さい。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)