注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

夫27歳・妻29歳・長男2歳の3人家族で、現在2人目を希望しています(出来れば3人目も考えています)。

夫が35歳になる8年後に一戸建て(土地付)を購入したいと考えています。周辺の土地付分譲住宅の相場を見ると約4000万円かかるようなので、自己資金として3割の1200万円を貯めようと頑張っています。現在、住宅購入用の貯金が278万円で、賞与で年間70万円、月々で39000円を目標に貯蓄しようと思っているのですが、教育資金との同時進行で月々の目標貯蓄額が達成できていない状態です。家計の見直しと貯蓄についてアドバイスをいただければと思います。

〔収入〕

夫…23万円(残業の有無で増減があります)

妻…現在専業主婦ですが、2人目出産後パートで仕事復帰の予定です(出来れば来年後半には)

児童手当…月額1万円

ボーナス…手取り約50万円×2回

〔支出〕

家賃…64,000円(駐車場・共益費込み)

食費…25,000円

電気…5,000円・ガス…9,000円・水道…4,000円

固定電話…5,000円・携帯電話…16,000円(2人分)・ネット…1,500円

レジャー+交際費…10,000円

被服+日用雑貨…15,000円

ガソリン…5,000円(2ヶ月分)

新聞…3,220円(年2回は更新特典で無料になります)

その他(美容院・病院・自治会)…5,000円(昨年の平均額)

保険…年払いですが、月々35,000円積み立てています。

貯金…給与の中から住宅購入用に12,000円と子供用に20,000円、児童手当全額

※住宅購入用貯金として投信分配金から毎月2,300円貯金しています(過去実績)

夫婦とも月々の小遣いはありません。

補足

2008/02/08 16:35追記です。

ボーナスは最低35万円貯金、外食費に10,000円・3人分の小遣い50,000円は固定で、残りは赤字の補填等その都度話し合って決めます。自動車税・自動車保険はボーナスから用意しています。

〔保険/年払い〕※昨年10月末に見直ししました。

《夫》無解約返戻金型収入保障保険〔定額型・最低保証2年〕/46,592円

変額保険終身型オプションA/47,289円

→【特約】逓減定期保険〔リスク区分/非喫煙〕?型/46,655円

CURE/44,860円

スーパー上乗せ健保 ガン保険Special/3,700円

低解約返戻金特則付 積立利率変動型終身保険/120,448円

《妻》変額保険終身型オプションA/45,522円

CURE/52,450円

スーパー上乗せ健保 ガン保険 スパがんレディースNEW/9,250円

〔世帯貯蓄〕

総額約1160万円

さくら霞さん ( 山口県 / 女性 / 28歳 )

回答:3件

渡辺 行雄

ファイナンシャルプランナー

-

![]()

貯蓄の件

さくら霞さんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

現在のご主人様の手取り月収金額23万円に占める貯蓄の割合は13.9%。また、手取り年収に占める貯蓄の割合は28.8%にもなっていますので、相当頑張っています。

今はご主人様のノミの収入となりますので、さくら霞さんの場合、家計管理はしっかりしていますし、貯蓄水準も申し分ありません。

これ以上貯蓄水準を上げていくためには、さくら霞さんの収入待ちとなります。

さくら霞さんが収入を確保していただくことで、ご主人様が加入している保険のうち、死亡保障部分は削減してもよろしいと考えます。

尚、現在加入しています変額終身保険につきまして、別途、逓減定期保険に追加加入して保障を確保していただければ、解約してもよろしいと考えます。

変額終身保険の保険金額ならば、現在の預貯金の範囲内で十分に補えると考えます。

今は予定利率が低い水準となっていますので、保険は保険、貯蓄は貯蓄と割り切っていただくことをおすすめいたします。

変額終身保険分を逓減定期保険に追加加入していただくことで、毎月の積立金額として残り6,000円を確保することができると考えます。

また、貯蓄につきまして、住宅購入資金と教育資金とを分けて考えずに、これからのライフイベントの優先順位の高い順に資金を優先的に投入していただくことをおすすめいたします。

そうしていただくことで、マイホーム購入がより実現し易くなりますし、マイホーム購入後に教育資金準備を始めても、さくら霞さんならば十分に間に合わせることができると考えます。

以上、ご参考にしていただけますと幸いです。また、分からないことなどありましたら、お気軽にお問い合わせください。

リアルビジョン 渡辺行雄

評価・お礼

さくら霞さん

ご回答ありがとうございます。

住宅購入資金も教育資金も早い段階で準備しておきたいと、あれもこれもと手を出して家計に無理を生じさせていたように思います。アドバイスにありましたように、優先順位をつけて、ひとつひとつクリアしながらライフプランを現実のものとできるように頑張りたいと思います。

質問やお悩みは解決しましたか?解決していなければ...

ファイナンシャルプランナー

-

![]()

8年後ではなくもう少し早めにしてはいかがでしょう?

さくら霞さん、はじめまして。

株式会社くらしと家計のサポートセンターです。

すでに貯蓄が1000万円以上あるのであれば住宅購入に向けて動き出しましょう。

8年後ということはお子さんは10歳です。大学は地元を離れるかもしれませんね。そうなると新居で暮らせるのはたった8年間ですよ。

マイホームは家族でたくさんの思い出をつくるための器だとおもいます。

また、ご主人も35歳と言うことは60歳まで25年しかありません。返済期間は長い方がラクですよ。家賃64000円をあと8年払うと614万円です。

早めに立てるとこれも返済に充てられるのですよね。

もっとも転勤などの関係でその期間を考えていらっしゃるのであれば別ですが。

保険は見直したそうですが、来店型代理店ですか?20代で月換算35000円はどう考えても高すぎます。住宅購入資金も教育資金もまだなのに葬儀費用を優先するのはおかしいと思いませんか?

あとは携帯電話が高すぎます。チョッと考えてみましょう。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

評価・お礼

さくら霞さん

ご回答ありがとうございました。

やはり今の保険料は高いようですね。

アドバイスを参考にもう一度考えてみたいと思います。

吉野 充巨

ファイナンシャルプランナー

-

![]()

点検・改善の考え方のポイントです

さくら霞 様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

大変詳細な家計管理をされ、着実な進捗状況にお見受けします。管理状況点検として2つのことをアドバイスいたします。

教育資金、住宅資金、その他の積立と別々な管理をされているようにお見受けします。

貯蓄の資金は1つで管理されることをお勧めします。資金需要は夫々時期が異なりますが、お金には何々様という色はつけず、その必要な時期に貯蓄額があれば家計は回ります。特に教育資金は総合計では住宅ローンに匹敵しますが、毎月々の支払で回ります。

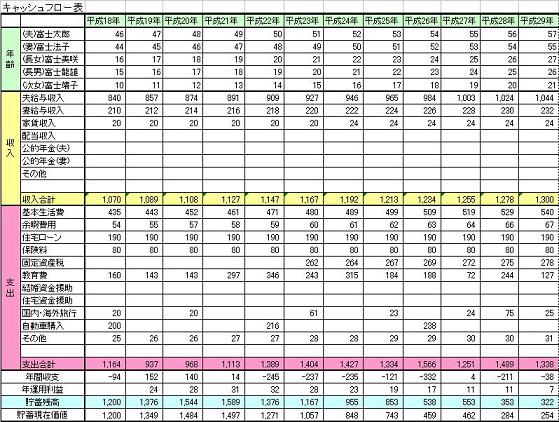

この方式を採用するためにイベント表(各年度毎の行事と費用)とキャッシュフロー表(年度毎の収支と貯蓄額)の作成をお勧めします。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

昨年見直されたばかりで恐縮ですが保険(吟味した保険を選んでいらっしゃいます)の見直しをお勧めします。()内がコメントです。

生命保険は、もしもの際に残された方の生活が保証される金額のみで済みます。

その場合、収入は遺族年金(お子様分も18歳まで受け取れます)+死亡退職金(カウントされましたか)+貯蓄額(現在1000万円保有されています)+残された方の仕事から得る収入(この部分が過少になっていませんか)です。

また、住宅ローンを設定した場合には殆どが団信に加入します。もしもの場合は住宅ローンが無くなります。

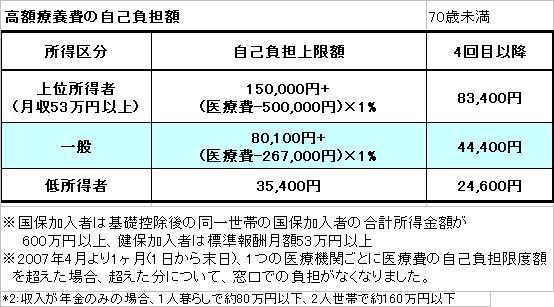

また、医療保険は高額療養費制度(月々8万円+αの支払て済みます)+貯蓄でカバーできない部分が必要額です。現在の平均入院数は19.1日で今後も短縮傾向にあります。入院給付金が1日1万円を得ても20万円です。掛け金×何年で予想する費用に到達するかの観点で必要な額をご検討下さい。

そして削減できた分を貯蓄にお回し下さい。

評価・お礼

さくら霞さん

ご回答ありがとうございます。

アドバイスを参考に、イベント表・キャッシュフロー表を作成して、将来を見据えた家計管理を心がけたいと思います。

また、保険につきましても、もう一度検討してみたいと思います。

さくら霞さん

ありがとうございます。

2008/02/09 23:17ご回答ありがとうございます。

住宅購入については夫が35歳になるまでひたすら貯めてからと考えていました。最近になって転勤の可能性があるかもしれないようなので、早くても30歳までは保留になりそうです。

ですが、今からでも購入を考えて良いとのこと、とても心強く思いました。

保険ですが「ほけんの窓口」で見直しました。

保険料は変わらず最長のもので夫が63歳までには払い終わる契約にしています。逓減定期保険は子供MAX3人分の教育資金として、また低解約返戻金特則付 積立利率変動型終身保険は子供の学資保険のような意味合いで加入しています。

今は保険料が高めとは思いますが、ずっと変わらないのであれば、今だけの我慢だと思っていました。やはり減額したほうが良いでしょうか?

さくら霞さん (山口県/28歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)