注目のQ&Aランキング![]()

対象:投資相談

回答数: 5件

回答数: 2件

回答数: 3件

50歳独身女性。中学生の息子と二人暮らしです。40歳のときに月3万円を20年間積み立てて、60歳から年間175万円を5年間受け取るという保険に入りました。ちょうど10年経ったところですが、このままあと10年積み立てるべきか、あるいはここで解約して月3万を投資信託などで運用したほうがいいのか迷っています。投資信託にする場合、元手150万、月3万円ずつ積み立てて10年で1000万をつくることが可能でしょうか? あるいはそのやり方で現実的な金額はいくらぐらいになるでしょうか。また、それ以外におすすめの運用方法がありましたら教えてください。解約する場合、300万ほどが戻ってくる予定なので60万ほどの損になります。仕事は自由業で退職金等ありません。ほかに貯蓄もほとんどなく、息子が18歳のときに300万受け取れる学資保険があるだけです(一括払い済み)。

チヂミさん ( 東京都 / 女性 / 50歳 )

回答:5件

専門家

専門家おすすめの運用方法について

チヂミ様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

いただいた条件の50歳から元手150万、月3万円ずつ10年間積立というプランで、例えば、60歳から年間200万を5年間受取りたいとすると、目標利回りは、年率で約7%に設定しなければなりません。

株式インデックスの過去の平均リターンを考えれば、年率で約7%という数字は、不可能な数字ではありませんが、実際には、投資信託等に係る手数料や税金を考慮しなければなりません。

それ以外におすすめの運用方法としては、個人型確定拠出年金があります。

個人型確定拠出年金とは、簡単に言うと、自己の責任において、株式投資信託等のリスク商品で運用することもできる公的な年金制度です。国民年金の第1号被保険者の方であれば、月々68000円を限度に掛けられます。

※但し、国民年金基金の限度額と枠を共有します。

なお、個人型確定拠出年金には、下記の3つの税制メリットがあります。

・拠出時 掛け金は、全額所得控除の対象となるため、所得税、住民税の節税になる。

・運用時 分配金、売却益等の運用益には、税金がかからないため、複利運用効果が大きい。

※特別法人税課税は平成20年3月31日まで凍結

・給付時 年金受取の場合は、公的年金等控除を受けられる。

一括受取の場合は、退職所得とみなされ、退職所得控除が受けられる。

※いずれも現在の法令に基づくもの。

概要は、以上ですが、具体的に検討される場合は、細かい注意点等がいろいろとありますので、個別にお問い合わせいただけると、幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家少し難しいと思います

チヂミ様 バームスコーポレーションの杉山と申します。

「元手150万、月3万円ずつ積み立てて 10年で1000万」はかなり難しいと思います。

こちらに試算ツールを用意してありますのでご確認いただけます。

私が試算した仮定は

一時に投資する金額(初期投資)150万円

利回り(金融商品の予想利回り)5.0%

投資期間 10年

毎月の投資金額 3万円

金融機関に支払う手数料(毎年)1.25%

税金(値上がり益に対する課税)20%

購入時に支払う手数料 1.0%

解約時に支払う手数料 0.0%

です。一般的なバランス型ファンドをイメージしています。

数値を入力して「計算」ボタンを押すと、10年目の時価が614万円となります。1000万円には少し届きませんね。仮定を変更していただくこともできます。

契約した時期から考えると相当予定利率の低い契約になっていると思いますので、払済(はらいずみ)年金保険にしてしまい、これからの支払う予定の金額のみを投資信託などで運用することも考えられます。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

資産の運用試算と解約の可否

チヂミ様初めまして。オフィス マイ エフ・ピーの吉野充巨です。

元金150万円で月3万円の積立の場合、10年で1000万円を得るには、年率10%の複利運用が必要です。(150万円→約389万円、積立分約615万円)。

但しこの達成は極めて運が必要で、リスクの高い(損する確率も高い)金融商品の購入を前提とします。

ご記載された内容から拝察し、リスクの大きな投資は適していないように拝察します。通常ベース3〜5%程度の運用益を目指されては如何でしょう。

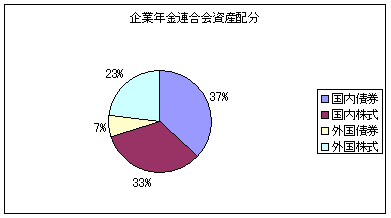

5%の複利運用の場合約710万円になります。企業年金連合会が公表している資産クラス毎の期待リターンから試算しますと、日本株式、外国債券、外国株式に均等配分し、毎年均等になるように資産調整を行う場合に期待リターンが5.2%、リスクは11.2%になります。そして各資産夫々のインデックス・ファンド3本購入がコストが安くお勧めです。

なお、日本債券を入れた4資産の均等配分は期待リターン4.3%、リスクが8,7%になります。

解約に関してですが

毎月3万円積み立てで、20年後から5年×175万円受け取る運用利率は2%弱の複利運用になります(毎月3万円、20年、2%の複利運用で約884万円)。

今回解約した300万円と毎月3万円の積立を行って同額以上の金額を得るには4%以上複利運用が必要です(約886万円=444万円+442万円)

従いまして、解約して投資・運用のリスクを取るよりも、ご契約をお続けになるようお勧

私のHPに資産配分シリーズとして資産配分検討表とともに、年金を運用している、年金基金連合会、企業年金連合会、年金積立金管理・運用(独行法)の資産配分、そして各資産クラス別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

ファイナンシャルプランナー

-

![]()

解約ではなく積立中止はできませんか?

チヂミさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

元本150万円と月3万円の10年積立で1000万円を達成するには10%以上で回さないといけません。10%と言うと不可能ではありませんが、かなりハイリスクだと考えます。

もう少しリスクをおさえ5%くらいとするのが妥当でしょう。この場合は711万円です。

今の積立保険ですが、解約せずに積立をストップして60歳からもらうことは出来ないでしょうか?

そうすれば175万円の半分の87.5万円、月7万2千円ほどになります。

これから積み立てる月3万円は投資信託で運用し60歳まで積み立てて、5年据え置き、取り崩しは65歳からというのがいいのではないかと思います。

月3万円を10年積み立てて5年据え置く形であれば5%と見込んでも597万円になります。

この年金原資を10年間5%で運用しながら取り崩すと年75.6万円、月6.3万円です。

これと年金で生活できないでしょうか?

元手150万に関してはあえてこれに加えませんでした。

学資保険のほかに蓄えがあまりないとすると運用しない方がいいかもしれません。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

吉野 裕一

ファイナンシャルプランナー

-

![]()

可能性はありますが・・・・

はじめまして、チヂミさん。

''マネースミス''の吉野です。

***お考えの資産運用では、やはり10%以上の期待利回りがないと希望額には到達しません。

10%以上は不可能かと言われれば不可能ではないと思いますが、個人が闇雲に運用すると、とても危ない数字だと思います。

現在の元手の資金と解約返戻金は別と考えて宜しければ、解約返戻金の100万円を150万円に加えてはいかがでしょう。

TOPIXやS&Pなど各国の指標を参考に分散投資をしながら運用したデータによれば、平均で約7%の利回りで運用できるという結果が出ています。しかし、手数料などがありますのでもう少し期待利回りは低めに設定された方が良いと思います。

実際、250万円を7%で10年間運用できたとしたら、約492万円

3万円ずつの積立も7%で積立運用できたとしたら、約519万円

と目標額に到達します。

しかし、どちらも5%で運用できたとしたら、

一括運用が 約407万円

積立運用が 約465万円

と100万円強の不足になります。

後は、銘柄の選択と購入後のメンテナンスがしっかり出来れば、平均以上の利回りも期待できると思います。

また、私が取引している証券会社では、そういった銘柄選択やメンテナンスなども行っておりますので、ご興味がおありでしたらご連絡下さい。。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)