注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

結婚4年。夫婦の年の差があるので、何となく将来に不安を持って生活しています。

家計の現状と子作りや住宅購入時期に関するアドバイスを宜しくお願い致します。

現在の1ヶ月の収入と支出は下記の通りです。

★手取り収入

夫 41歳 40〜45万円(一部上場企業会社員)

妻 29歳 14万円(失業保険受給中)

◆支出

家賃(駐車場込) 7万5千円

食費 4〜5万円

水道費 2千円

光熱費 1万円

PC通信費 5千円

携帯電話(2台) 8千円

生命保険料(夫) 2万3千円≫5年毎に給付金50万円

医療保険料(夫婦) 1万2千円

自動車保険料(2台) 2万1千円≫4年所有

ガソリン代 1万円

おこづかい(夫) 5万円

雑費 1万円

◆年間支出

自動車税 11万円

冠婚葬祭 3〜10万円

◆2年毎支出

車検(2台) 30〜40万円

火災地震保険料 3万円

賃貸契約更新料 1万円

■定期預金 月々 13万円+妻の収入

賞与 30〜70万円(年2回)

■現在の総貯蓄額 1500万円

jozeさん

回答:4件

専門家

専門家簡易家計分析の結果をお知らせします。

joze様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

いただいたデータを元に、簡単な家計分析をさせて頂きましたが、食費などの基本生活費の部分は、しっかりとコントロールされているように思いました。

一方で、車両関連費が大きいですね。車両2台の年間維持コストが、50万円近くにのぼり、さらに2年毎に車検代30〜40万円を使っていますので、これが大きな家計の負担になっています。

万一、失業保険が打ち切られた後も、お仕事が見つからない場合は、現在の定期預金積立、月々13万円の水準を維持するのは、少々厳しくなると思います。しかし、定期積立そのものは、家計の管理方法として、適切と思います。

今は、ご夫婦共働きで、お金が貯まる時期ですので、将来の教育資金や住宅購入資金の確保に向けて、あわせて計画的な長期運用も考えられると良いでしょう。

ちなみに、過去の様々なデータからは、7〜10年以上の運用期間がとれる資金については、株式投資信託等のリスク商品を組み入れた運用でも、期待リターン年5%程度で、元本を損なわないようにリスクコントロールしていくことは、それほど難しくないことが分かっています。

また、月々10万円のような定時定額投資を組み合わせることで、さらにリスク軽減効果を高めることができます。

但し、この方法は、もちろん元本保証ではありませんので、ご検討される場合は、自己流ではなく、必要に応じて、専門家のサポートを受けられた方が安心です。

以上、ご参考にして頂けると、幸いです。

評価・お礼

jozeさん

ありがとうございました。

車への負担は、現状では仕方ないと思っています・・・

株式投資信託を検討します。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

渡辺 行雄

ファイナンシャルプランナー

-

![]()

家計管理の件

jozeさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

ご主人様の手取り月収40〜45万円に占める毎月の貯蓄の割合は28.2〜32.5%にもなりますし、さらにjozeさんの収入もまるまる貯蓄に充当していますので、今の水準今後も維持していっていたただければ十分です。

以上、指摘がなく少々物足りないかも知れませんが、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

評価・お礼

jozeさん

ありがとうございました。

参考にさせて頂きます。

吉野 充巨

ファイナンシャルプランナー

-

![]()

住宅購入の考え方、保険の見直し、分散投資のお勧め

joze 様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

しっかり家計を管理されているご様子、現状の収支状態ではご心配が無いものと拝察します。

現状家賃負担が軽いので、住まいに満足されているのであれば住宅購入は必要ありません。家族の環境変化に応じて条件に合う賃貸住宅に入れことをお勧めします。

宜しければ私のコラム、賃貸住宅のよさと住宅ローンをご一読ください。

http://profile.allabout.co.jp/pf/officemyfp/column/detail/17058

一方住宅を購入される場合は、時期は借入額と返済期間により、いつでも構いません。

住宅ローンの返済期間を定年前に設定し、毎月の返済額を収入の25%以内に抑えれば家計の切り盛りにゆとりが得られます。

支出では、生命保険を見直されるようお勧めします。5年毎の給付金はご自分の掛金の中から支払われます。また、生命保険は若しもの場合に残された家族の生活が困らないように、掛けるものです。遺族年金+貯蓄+残された方の収入で不足な分だけが必要額になります。

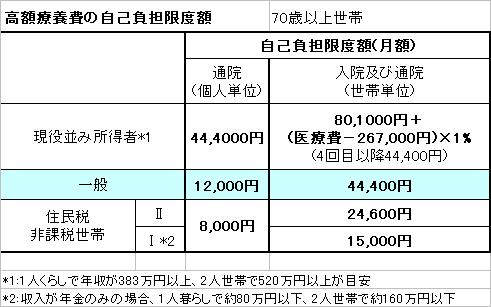

また、医療保険も医療費は高額療養費制度がありますので、毎月の支払は一定額で済みます。そして現在の平均入院日数は20日未満です、20日分の医療費外費用も貯蓄から出せば保険はいりません。

これらの見直しで浮く支出を貯蓄に回されればより資産形成が早まります。

貯蓄額1500万円の内訳が貯金を主とされている場合は、国内外の債券と株式への分散投資をお勧めします。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

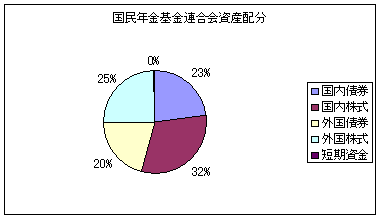

私のHPに資産配分シリーズとして資産配分検討表とともに、年金を預かり運用している、年金積立金管理運用独立行政法人、年金基金連合会や企業年金連合会の資産配分、そして各資産クラス別の期待収益率を掲載しています。宜しければ参考にしてください。

http://www.officemyfp.com/assetclass-1.html

評価・お礼

jozeさん

詳しいアドバイスをありがとうございました。

満期になったら生命保険の見直しをしようと思います。

資産運用も検討します。

ファイナンシャルプランナー

-

![]()

長期資金計画をたてましょう

jozeさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

お子さんは早いほうがいいですね。

たとえば来年だとしてもそのお子さんが大学を卒業される時のご主人の年齢は64歳になります。

定年後の教育費負担は大変なので、早いうちに準備を始めましょう。

また、住宅購入を希望されるのであればこちらも早いに越したことはありません。

60歳までに完済することを考えると少しでも返済期間があったほうがいいでしょう。

マイホームを購入しない選択肢もありますが、歳の差のある方の場合は

とりあえず生涯住む家があると安心かと思います。

老後資金に関しては退職金制度や企業年金もあるのではないかと思いますが、不足するとなると今から準備を始めたほうがいいですね。

以上、jozeさんの場合はマイホーム資金、教育資金、老後資金を同時に考える必要があるかと思いますので、一度ライフプランを立ててみましょう。

その上で運用計画を考えたほうがいいと思いますよ。

家計状況はよく管理されていると思います。

保険に関しては内容が分からないので、コメントできないのですが、

今ある1500万円と毎月の積立を効率よく運用するためにご主人とライフプランについて話し合ってみましょう。その上で長期資金計画を立てたほうがいいと思います。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

評価・お礼

jozeさん

ありがとうございました。

今までは共働きでしたが、今後は子供を一日でも早く授かることができればと思います。

住宅は、長男ですので両親に相談して、こちらもなるべく早く決めます。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)