注目のQ&Aランキング![]()

対象:住宅資金・住宅ローン

回答数: 4件

回答数: 3件

回答数: 2件

年内に入籍予定なのですが、新居について彼は分譲マンション購入を希望し、わたくしは今の状況を考えて賃貸しか無理なのではないかと思って悩んでいます。わたくしの婚約者は36歳、外国国籍(永住権申請可能)で、ITソフト開発会社の取締役をしております。わたくしは33歳で現在は無職ですが、新居や結婚の準備が整ったら再就職する予定です。彼の会社は昨年の11月に立ち上げたばかりで、今のところ年収は500万円弱、月収の手取りは30万円です。二人の貯金を合わせて500万円くらいになります。それを頭金に1LDKくらいの小さいマンションを都内に買おうとしています。しかし、彼は外国国籍なので住宅ローンも組めるところが限られてくると思うし、勤続年数も数ヶ月ですし、そもそもマンションを買うには収入が低すぎるのではないかと私は思うのです。住宅減税のことや賃貸マンションへ引っ越す初期費用と賃料を考えるとマンション購入をというのが彼の意見なのですが、これから先、まずは賃貸に引越しして貯金するべきなのか、どのタイミングでマンションを購入すべきなのか決めかねています。また外国国籍の者は賃貸マンションを借りるときに外国人であることによって断られたりするケースがあるのですが、マンションを買うときも不利などということはあるのでしょうか。子供のことや老後のことを考えたりすると貯蓄は必要ですし、この先もしこのまま年収があがらなかったらいくらくらいのマンションが購入できるのかこれからのことを考えると心配して眠れません。どうぞよろしくお願いいたします。

クオリアさん ( 東京都 / 女性 / 33歳 )

回答:5件

専門家

専門家住宅購入について

こんにちは。

株式会社FPソリューションの辻畑と申します。

ご結婚おめでとうございます。

住宅購入と賃貸どちらがいいのかは、借入額と経済情勢により変わってくるので誰もわかりません。重要なのは、どちらが楽しく豊かに暮らせるかです。その辺をご主人になる方と話し合いましょう。

住宅ローンについてですが、会社設立したばかりでは借り入れ不可能です。会社経営者の場合には3期分の決算書類が必要です。

会社経営者でなくても3年分の源泉徴収票が基本的に必要です。

どのくらい借り入れができるかの前に、いくらなら毎月無理なく支払えるのかを考えましょう。

また、自己資金は物件価格の3割ぐらい用意したほうが月々の支払いは楽になります。

外国国籍で借り入れができるかどうかは金融機関に確認してみてください。

賃貸、購入において外国国籍の方が不利になることは基本的にはないでしょうが、賃貸の場合には大家さんの取り決めなので一概には言えませんが、そんなに心配することはないでしょう。

まずは、今後のライフプラン(目標や夢など)を考えいつ住宅購入したらいいのかよく考えましょう。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

渡辺 行雄

ファイナンシャルプランナー

-

![]()

賃貸か購入かの件

クオリアさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

ご記入いただいた内容を総合的に判断して、今は賃貸に一度入居していただくことをおすすめいたします。

外国籍だからといってマンションを購入できない訳ではありませんので、今はしっかりと頭金を蓄えてください。

目安としては、物件価格の20%+諸費用はしっかりと準備してから、購入してください。

頭金が用意できている分、借入金が少なくて済みますし、その分毎月の返済も減らせます。

また、ローンを組んだ後からも安心して返済していただくためにも、毎月の返済額は手取り月収の28%程度に収まるようにしていただくことをおすすめいたします。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

渡辺 博士

ファイナンシャルプランナー

-

![]()

結婚とマイホーム

ファイナンシャルプランナーの渡辺博士です。

ご主人となる彼の気持ちも分かるし、クオリアさんの気持ちも分かります。

実際住宅を購入か賃貸かは、なかなか判断しがたいですね。

しかし、会社を立ち上げて2ヶ月で住宅ローンはさすがに無理でしょう。

ここが一番の問題です。

FPの立場から言うと「もっとしっかりとライフプランを考えてから住宅購入は決めましょう。」

となります。

いつ頃にいくら位の物件で、お子さんを考えると1LDKでいいのかどうか。居住する地域や家主の問題で外国人に冷たかったりするとか、様々な問題をお二人でよく検討しなければいけません。

結婚と同時に新居を買うならそこら辺のライフプランをしっかりできてないと、結婚そのものに不安さえ感じてしまいます。

余計なことですが、結婚するとはお互いの好き嫌いだけではできません。共に生活をおくるわけですから収入、つまりお金のことをもっとよく知らなければ生活が成り立ちません。

住宅ローン減税や引越費用など彼のおっしゃることも、ある意味正論なのですが、今は時期ではありません。

クオリアさんがおっしゃるように、将来のことを一緒に考えてまずは貯蓄をし、生活が軌道に乗ったら住宅購入も視野に入れていいと思います。

今、もし金利が低いだとか物件が安いだとかで、住宅購入にもっとも最適な時期だったとしても、お話しを聞く限り無理があります。賃貸を選択すべきでしょう。

彼はクオリアさんを幸せにしたいという一心で、マイホームを考えているのでしょうが、現実は厳しいので、将来をもっともっとお二人で語り合った方がいいですよ。

世の中は明日終わるわけではないのですから。

吉野 充巨

ファイナンシャルプランナー

-

![]()

賃貸からのスタートとライフプラン作成をお勧めします

クオリア様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

ご婚約おめでとうございます。

私は下記の理由で賃貸住宅でスタートをお勧めします。

今後の生活に対応するためにも生活の状況がある程度固まるまで、賃貸にお住いになるようお勧めします。

例えばお子様を授かると1LDKでは狭くなります。またご主人のお仕事も立ち上げたばかりですから、業績とともに住いを変える必要が出るかも知れません。

住宅の購入はいつでも可能ですが、一度購入すると住宅ローンや売却期間が必要になるなど転居が難しくなります。

手の届く物件価格を仮に試算した場合、

頭金を物件価格の30%と見込む場合で、約2000万円のマンションが対象になります。また収入の500万円を基準に30年元利均等払い、固定金利3.2%、返済負担率30%とした場合2890万円になります。貯蓄を全額頭金として入れた場合で、約3300万円が物件の上限価格になるかと推察します。出来ればお子様のことも視野に入れた住居をお探しになるようお勧めします。

購入には物件価格の30%をお玉金として用意され、家計の余裕を持つために返済負担率を25%程度に抑えるようお勧めします。

新婚時代というライフステージは、貯蓄を形成する時期に当ります。無理をせずにライフプランを作成した上で、今後のお住いをお決めになるようお勧めします。

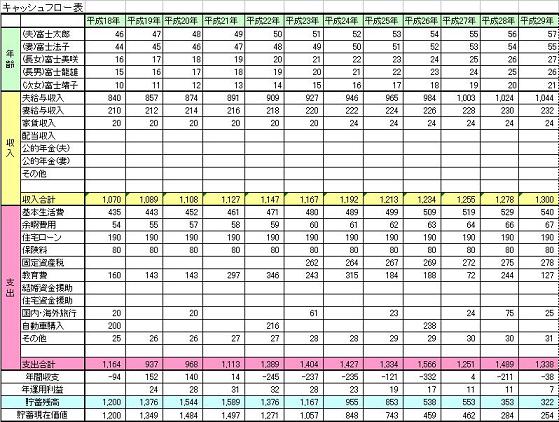

ライフプラン作成に必要なツールとして、ライフイベント表とキャッシュフロー表をご紹介します。これを元にお二人でこれからのイベント(出産・育児・教育、家の購入、旅行・レジャーの)を年次で記載され、収入・支出と貯蓄額をフローで捕らえると、全体像が把握でき必要な貯蓄額も分かります。

サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

山中 三佐夫

ファイナンシャルプランナー

-

![]()

もう少し辛抱して、住宅購入の行動へ!

クオリア様へ

はじめまして、FP事務所アクトの山中と申します。

私は某都市銀行でお客さま相談やローンの事務手続き等を26年間に亘り行って参りました。その経験を生かし、お客さまが納得いただける様なアドバイスを心掛けております。今回のクオリア様からのご質問につきまして、お応えさせていただきます。

住宅ローンの基本的な条件は、

(1)勤務年数

3年以上

(2)年収

(3)会社役員等の場合

3期分の決算書等関係書類が必要

は、必要条件です。尚、外国国籍の方でも外国人登録証明書があれば対応は可能です。しかし、もう少し辛抱(数年後)して住宅購入の行動されことをご提案いたします。

以上

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)