注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

こんにちは。

私は一人暮らしをしていますが、どうにか貯蓄を増やしたり、何か利益/利息を生む資金運用をしたいと思っています。

現在の収入は手取り:19万

貯蓄額:60万

家賃:6万

光熱費:1万

食費:2万

毎月の貯金額:3万程

ローン等はありません(たまにカードの買い物で2万前後の請求があります。)

特に無駄使いをしている部分も見当たりません。

外食も控えていますし、昼食はお弁当を持っていっています。

ただ習い事などで月3.4万の出費がある月があるときがあります。

ボーナスは1か月分程なので、貯金に回しています。

年に一度は休暇を取って海外旅行へ行き30-40万使うので、なかなか貯金額がまとまりません。

目標は300万円を1,2年で貯めたいのですが、旅行をあきらめない限り無理でしょうか?

かちっとさん ( 東京都 / 女性 / 26歳 )

回答:4件

専門家

専門家毎月コツコツ3万円で十分です。

かちっと様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

何か利益/利息を生む貯蓄や資金運用を検討されているとのこと。

将来の安心を確保するための資産運用でしたら、毎月コツコツ3万円で十分です。趣味の海外旅行もあきらめる必要はないと思います。

毎月コツコツ3万円のプランですと、リスク商品で積み立てる場合でも、定時定額投資の効果で、高値づかみのリスクを避けられると言われています。この投資手法を、専門的には、ドルコスト平均法と言い、リスク軽減の有効な手段とされています。

継続は力なりです。1,2年で300万円は無理ですが、毎月コツコツ3万円の力は大きいです。

仮に、25歳から65歳まで毎月コツコツ3万円を積み立てていけば、年1%の複利運用でも、65歳時には、約1770万円になります。ちなみに、年5%の複利運用なら、65歳時に約4578万円に到達します。

※但し、上記の計算は、税金・手数料を考慮していません。

具体的には、投資信託等の運用商品を活用して、毎月コツコツはじめてみてはいかがでしょうか。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

吉野 充巨

ファイナンシャルプランナー

-

![]()

投資・運用例をお届けします

かちっと様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

残念ながら、1,2年で60万円を300万円にする方法は投資・運用ではお勧めできません。通常の投資・運用のセオリーは10年で倍ぐらいの目標でも高いリスクとの引き換えです。

それでも、継続的な毎月積立は大切で毎月3万円を、毎年利回り5%で運用できた場合には、ぬわ年後に約460万円の試算が出来ることになります。60万円の貯蓄も同様な運用利回りの場合で約98万円になりますから、35歳の時には550万円以上がたまる計算になります。

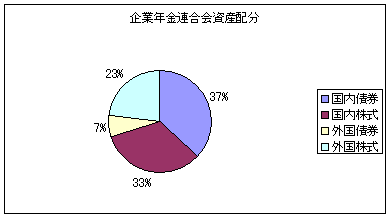

ところで、様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。貯蓄と毎月積立で国内外の株式と債券への分散投資をお勧めします。

例えば、日本株式、外国債券、外国株式の3資産に均等配分しますと、投資結果は年度の運用成績の68%が、マイナス6.2%〜プラス16.6%の幅に入る投資配分に為ります。これは長い期間では期待リターンが5.2%でリスクは11.4%です。

これを適用すると夫々の資産クラスに貯蓄額から20万円、毎月1万円の投資になります。

私のHPに資産配分検討表とともに、年金を運用している、年金基金連合会、企業年金連合会、年金積立金管理・運用(独行法)の資産配分、そして各資産クラス別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。私のHPにインデックス・ファンドを掲載しています。ご参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

ファイナンシャルプランナー

-

![]()

うまい話はありません。

かちっとさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

現在の貯金が60万円で2年後に300万円にするためには年間120万円、毎月10万円の貯金をするだけです。

そんなうまい話はありません。

60万円と月5万円で300万円にするには20%以上でないと達成できません。

20%と言うことはそれだけのリスクもあるということです。

いまの状況では株式でも無理でしょう。

運用を考えるより勤労収入を増やすことを考えてはいかがですか?

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

阿部 雅代

ファイナンシャルプランナー

-

![]()

貯金の目的は、何ですか?

かちっとさん、初めまして。

ファイナンシャルプランナーの阿部雅代です。

まず、300万円貯めて、どうしたいのですか?

金額の目標だけでは、誘惑に勝てません。

具体的に、ビジョンがないとだめです。

だから、旅行という具体的なものに負けてしまうのです。

そして、貯金にまわしたものを取り崩しているということではないですか?

限られた収入のなかで、何を最優先にするのか。

自分の中で、しっかりコミットメントしましょう。

その内容が、貯蓄することが優先ということなのでしたら、それに向かって、よけいなものはそぎ落とし、天引き貯金をしてください。

あれも、これも追い求めては、目標達成はできません。

かちっとさん

投資・運用

2008/01/31 16:19早々のアドバイスありがとうございます。

短期間で貯蓄を急激に増やすことは不可能ということは分かりましたが、

「例えば」以降の例えが、難しい言葉ばかりでよく分かりません。恐れ入りますが、素人の私にもわかりやすい説明をもう一度していただけますか?

かちっとさん (東京都/26歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)