注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

回答:5件

専門家

専門家シミュレーターをお使いください

評価・お礼

かおたんさん

ありがとうございました。

シュミレーター参考にさせていただきます。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家教育費の積立プランについて

しんたん様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

教育費を投信で用意されるとのこと。

まず、目標金額を設定して、次に目標利回りを決定するプロセスが基本です。

例えば、毎月3万の積立プランで、15年後に、高校、大学等の学資として、お一人500万を用意したいとします。この場合、娘さんお一人ですと、3万×12ヵ月×15年=540万となり、0%の利回りでも達成しますので、お二人で1000万を用意したいケースを想定してみましょう。

毎月3万の積立プランで、15年後に1000万に到達するには、私の計算では、年率で約7.6%の運用が必要になります。年率7.6%という目標利回りは、税金・手数料を考慮しますと、かなり高めですので、日本株式・外国株式・外国債券(インデックス型)の組み合わせでは、達成が難しい数字です。

しかし、例えば、今の段階で一括金を200万入れられるのであれば、必要な年率は約3.1%に落ちますので、十分に実現可能なプランになります。

但し、実際のコンサルティングは、このような単純なやり方ではなく、ライフプランシミュレーションをベースに綿密に組み立てていきます。

以上、ご参考にして頂けると、幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

専門家

専門家大学進学での必要な資金

大学進学での必要な資金はおおよそ次のとおりです。

国立大学の場合、初年度、受験料、入学金、年間学費で約84万円、2年目以降3年間の学費が約160万円、4年間で合計約244万円

参考:国立大学等の授業料その他の費用に関する省令

[[http://www.kyoto-u.ac.jp/uni_int/kitei/reiki_honbun/aw00209531.html

私立大学の場合、受験料、入学料、年間授業料、施設設備費で約134万円、2年目以降の授業料が約250万円、4年間で合計約384万円

参考:平成16年度私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について(文部科学省)

[[http://www.mext.go.jp/a_menu/koutou/shinkou/daigaku/03120401/001.htm

さらに、私立大学の場合で、受験から入学までに必要な資金は、自宅外通学者が約215万円 、自宅通学者が約150万円となっています。

自宅外通学者の場合、自宅通学者に比べて、家賃、敷金・礼金、生活用品、受験のための交通費・宿泊代などがかかります。仕送り年間約93万円で合計約307万円、2年目以降の3年間授業料と仕送りの合計が約529万円 4年間合計で約836万円となります。

自宅通学者の場合、2年目以降の3年間授業料と合計が約250万円 4年間合計で約400万円。

参考:東京私大教連の「私立大学新入生の家計負担調査」(第22回調査:2006年)

[[http://www.tfpu.or.jp/06kakeihutan070319.pdf

私立大学で自宅外通学の場合、物価の上昇も考え合わせますと子供一人当たり、約1000万円の資金が必要でしょう。

18年後に1000万円を確保しようとすれば年7%の運用で約23,000円、年5%の運用で約28,000円となります。

長期の資産運用ですので投資信託での運用がよいでしょう。上記のリターンをめどにポートフォリオを組んでみましょう。

お気軽にご相談ください。

回答専門家

- 佐々木 保幸

- (京都府 / 税理士)

- 税理士法人 洛 代表

贈与、遺言・遺産分割・相続税対策なら京都・税理士法人洛まで

円満な遺産分割、生前贈与、事業承継、節税、納税資金の確保など、それぞれの着眼点から家族構成や資産構成ごとに、ベストアドバイスを行います。

吉野 裕一

ファイナンシャルプランナー

-

![]()

物価上昇率も考えられて。

質問ありがとうございます。

マネースミスの吉野です。

質問を拝見したところ、3つのファンドを計画されているということで、月に3万円の積立を考えられていると思います。

ファンド選びも重要ですが、資産配分のバランスが変わってきますのでリバランスも考慮されておいて下さい。

積立をされることで購入価額が平均されリスクが抑えられますので、債券型は購入せずに株式投信だけでも良いかも分かりませんね。そして外国株式を地域や国でもう少し細かく購入されても良いと思います。

統計では、国立大学4年で約500万円くらいという数字も出ていますが、物価上昇も考慮しましょう。物価が1%ずつ上昇するとしたら500万円は17年後には約590万円のなりますので、600万円くらいは用意しておきたいですね。

3万円を5%の運用利回りで運用できたとしても、約960万円になりますので、お1人分の学資には出来ると思いますが、今後もお子様をお考えでしたら、今のうちから1〜2万円積立を増やされたはいかがでしょう。

5万円で同じ利回りですと約1,600万円になりますので、お2人分になると思います。

ただ私立大学では、700万円から1,000万円くらいは必要になるかも分かりませんので、出来るだけ貯蓄をしておきましょう。

評価・お礼

かおたんさん

ありがとうございます。

中期で使う予定のものは、国債や定期預金で、長期のものは、投信や株式などで運用を検討してみます。

吉野 充巨

ファイナンシャルプランナー

-

![]()

試算値と年金基金の配分例をお届けします。

しんたん様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

文部科学省調査によれば、

国立大学の初年度納付金と3年間の授業料&施設費は82万円+162万円=244万円

私立大学文系では114万円+264万円=378万円

同じく理系では149万円+360万円=509万円

になります。一番費用が掛かる理系の支出額×1.2(予備+余裕)=約610万円になります。

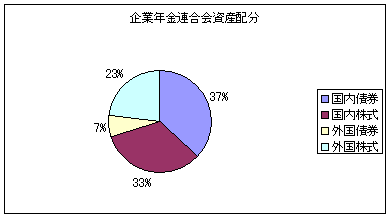

しんたん様がお考えの投資先の期待リターンは5.2%(企業年金連合会が公表するリターン数値使用)ですので、夫々の資産に均等配分して毎月3万円を16年間(18年-1年と準備1年)投資運用しますと、

約895万円が積み上がる試算になります元本576万円)。

もし、期待リターンが3.0%に低下した場合でも約738万円になりますので、ご予定の投資運用をお勧めします。

同じようにお二人がお生まれになった場合は6万円を同じ比率で投資されるか、日本株に2万円、外国債券に2万円、外国株式に1万円を配分される様お勧めします。(期待リターンは4.8%)

なお、よりリスクの少ない投資としては、毎月定期預金1万円、日本債券・日本株式・外国債券・外国株式のインデックスファンドに夫々1万円の投資(期待リターンは3.5%)を16年間投資しますと、約1280万円の試算値になります。

毎月積立額を増やされる場合は、リスクの低い配分もご検討ください。

なお、私のHPに資産配分シリーズとして資産配分検討表とともに、年金を運用している、年金積立金管理運用独立行政法人、年金基金連合会や企業年金連合会の資産配分、そして各資産クラス別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

かおたんさん

投信以外の資産

2008/01/27 20:44ご回答ありがとうございます。

子供2人と仮定して、月4〜5万円、投信積立を行いたいと思います。

ちなみに、物価は毎年1%あがるということですが、このまま銀行預金は(資産の7割)預けっぱなしでも良いのでしょうか?

かおたんさん (千葉県/32歳/男性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)