注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

現在、夫35才、妻33才(私)、子供1人(1才)です。

1〜2年後に子供がもう1人欲しいと考えています。

今まで共働きでやってきましたが、私が若干の健康の不良により

退職を考えています。主人の収入のみで、現況の生活を営めるか

漠然とした不安を抱えておりアドバイス頂ければ幸いです。

・夫収入:約920万(年間、税込)

・妻収入:約800万(年間、税込)

・貯蓄額:約4500万(国債、投資信託、個人年金、定期、預金等)

・家:マンション(3年前に購入、新築)

ローンはありませんが管理費等と固定資産税で月5万程度支出

昨年私の育児休暇中に家計簿をつけ、主人の収入のみでやりくりした所

支出は年間約450万でした。(約170万貯金、育児手当除き主人の収入のみで)

但し昨年は第1子出産で育児用品やライフスタイルが変わった為の

家具購入等、いつもより出費は多かったように思います。

共稼ぎの時は、まさにどんぶり勘定でも貯蓄ができたのですが、

主人の収入のみで現況の生活を維持できるか不安です。

またライフスタイルにもよると思いますが、この支出が適正なのか

今後の生活が大丈夫か漠然とした不安を持っています。

尚、子供は中学から大学まで私立を考えています。

SARKANさん ( 神奈川県 / 女性 / 33歳 )

回答:6件

専門家

専門家今後の生活について

おはようございます。

株式会社FPソリューションの辻畑と申します。

今までのようにどんぶり勘定ではだめだと思いますが、住宅ローンがなく、預貯金などが4500万円あるのであれば奥様が働かなくても何とかやっていけるでしょう。

毎年の家計の収支は、きちんと把握するようにしましょう。また、4500万円の運用の仕方を考えると余裕が出てくるでしょう。

まずは、食費、衣服費、雑貨、住居費、教育費、保険料、水道光熱費、通信費など書き出して現状分析からはじめましょう。

評価・お礼

SARKANさん

回答ありがとうございました。お返事が大変遅くなり申し訳ありません。

おっしゃるとおり、まずは家計簿をつけ続け、現状分析していきたいと思います。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家今後の生活についての相談の件

SARKAN様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談内容、拝見しました。一度、ご夫婦でFP事務所を訪ねて、ライフプラン相談を受けられてみてはいかがでしょうか。

ライフプラン相談のおおまかなイメージは、こんな感じです。

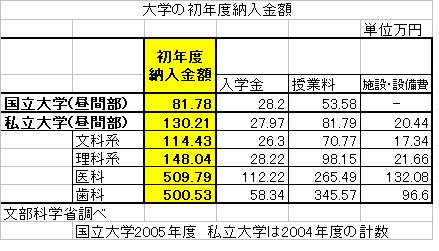

教育資金は、文部科学省から平成18年度の調査が公表されています。これらの統計データを元に、中学から大学まで私立のケースで合計します。生活費等は考慮せず、大学は私立理系で。。。約1500万円になりました。お二人で3000万円くらいですね。

住宅資金は、例えば、将来的にはマンションから一戸建ての注文住宅に住み替えるプランなどもありそうですね。ぜひ、夢をふくらませましょう。予算は、5000〜8000万円くらいでしょうか。

それから、ゆとりある老後資金は、生命保険文化センターの調査によると、月額約38万円です。将来の公的年金目減りを考慮して、少な目に見積もり、仮に年金が月額約18万円とすると、約20万円が不足します。年間で約240万円の不足。老後生活期間が約20年とすると、くらしを守るためには、単純な掛算で、4800万円くらいの自主年金が必要ですね。

では、これらの数字をキャッシュフロー表に落とし込んで、具体的なファイナンシャル・プランを検討しましょう。。。

ファイナンシャルプランナーは、個別のライフプランデータに基づき、資産運用、保険、税務等の知識を使って、主に財務面から、ご相談者のくらしを守り、夢を叶えることが仕事です。土日相談可のFP事務所もありますので、ぜひ一度ご検討ください。

評価・お礼

SARKANさん

回答ありがとうございました。お返事が大変遅くなり申し訳ありません。

一戸建ての夢のご提案素敵ですね。養育費や将来の経費ばかり気になって夢など考えもしませんでした。

FPへの相談の件は、主人と相談して前向きに検討したいと考えています。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

渡辺 行雄

ファイナンシャルプランナー

-

![]()

家計管理の件

SARKANさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

SARKANさんの場合、家計管理に当たって住居費用が月額5万円程度で済んでいる点が大きいと考えます。

また、昨年ご主人様だけの収入でやりくりして170万円も貯蓄ができているのですから、ご主人様だけの収入で十分にやっていけると考えます。

今のところ子どもにかかる費用はオムツ代など、家計支出としては多少加わる程度で済みますので、心配する必要はありません。

尚、将来中学校から私学を希望されていますので、今後各年ごとのライフイベントとそれにかかる費用を入れて、ライフプランシートを作成していただくことをおすすめいたします。

そうしていただくことで、将来のイベント支出の時期や費用を把握することができますので、資金対策も立てやすくなると考えます。

以上、ご参考にしていただけますと幸いです。また、分からないことなどありましたら、お気軽にお問い合わせください。

リアルビジョン 渡辺行雄

評価・お礼

SARKANさん

回答ありがとうございました。お返事が大変遅くなり申し訳ありません。

将来のプラン、なかなか描けないでいますが、専門家の方に相談する事も含め、考えていきたいと思います。

ファイナンシャルプランナー

-

![]()

お金を働かせる本格的運用を考えてみましょう。

SARKANさんはじめまして。

株式会社くらしと家計のサポートセンターです。

ご夫婦ともにいい収入ですね。

育児休暇中はご主人のみの収入でかつ170万円の預金ができたと言うことですから

大丈夫でしょう。

住宅ローンがなくて支出が450万円と言うことはすこし高いようですが、マンション自体の維持費がかかっているし、収入が多いと支出も膨らんで当然かと思います。

また、お子さん二人分の教育費も今の資産で賄えそうです。

(ただし、医科、歯科となると話は別ですが・・・)

お子さんが中学までにはまだ年数がありますからSARKANさんが働けない分お金に働いてもらってはいかがでしょうか?

本格的な運用をオススメします。

生活費やお子さんにかかる費用以外に車や旅行なども考えてみましょう。

数字の根拠があれば漠然とした不安は解消されると思いますよ。

キャシュフロー分析を受けてみるといいでしょうね。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

評価・お礼

SARKANさん

回答ありがとうございました。お返事が大変遅くなり申し訳ありません。

運用も現状は国債・定期中心のローリスク・ローリターンなので、もう少し運用を見直してみたいとは思います。

吉野 充巨

ファイナンシャルプランナー

-

![]()

現在の生活スタイル継続は十分可能と考えます。

SARKAN 様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3.( 資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。

育児休暇中の収支で4.の貯蓄額が170万円とのこと、3.の資産では住宅ローンなどの負債がないのですから、ご主人の収入920万円と資産4500万円の活用で、現状の生活スタイル継続が可能と推察いたします。

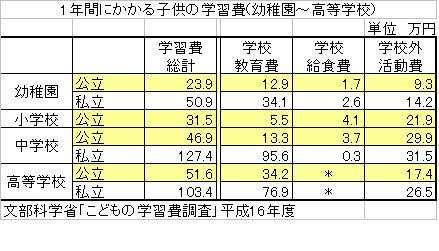

もうお一人の出産を望まれている由、人生の3大資金である学習費を表で掲載しますので、参照下さい。文科省平成16年の調査によれば、私立中学年間の学習費は約127.4万円、高校は約103.4万円です。

すでに運用されているとは思いますが、現在お手持ちの4500万円の資産の活用として、国内外の債券と株式の分散投資をお勧めします。

これを機会、に将来の夢や希望をご家族の出産・進学、車、レジャーや趣味を費用とともに記載するイベント表と収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成をお勧めします。また、ご自分達の保有する資産を確認するバランスシートです。これらの表を作成しますと、家計の全体像と将来像が把握でき、現在の生活スタイルを維持・向上する貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

評価・お礼

SARKANさん

回答ありがとうございました。お返事が大変遅くなり申し訳ありません。

HP参考にさせて頂きます。

山中 三佐夫

ファイナンシャルプランナー

-

![]()

将来の生活安定の基盤づくりへ!

SARKAN様へ

はじめまして、FP事務所アクトの山中と申します。

今回のSARKAN様からのご質問につきまして、お応えさせていただきます。ご自分で購入された物(洋服や家庭用品等)を古くなったとしても愛着がありなかなか捨てる勇気が出ないものです。それと同様に不効率な出費をなくそうとしても難しいものです。ただ、SARKAN様には大きな資産がバックに控えていらっしゃいますので、足元は揺るがないと思います。しかし、ライフスタイルの変化に順応してスムーズなライフプランを創ることが必要です。ここ1年間は、先ず試験的にSARKAN様家独自の現金出納帳を作成してみてはいかがでしょうか。それをすることが、将来の生活安定の基盤になると考えます。

以上

評価・お礼

SARKANさん

回答ありがとうございました。お返事が大変遅くなり申し訳ありません。

おっしゃるとおり、多大な無駄があるように感じながら、なかなか節約ポイントが見出せずにいます。。まずは自分でしっかり家計簿をつけ続けていこうと思います。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)