注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

33歳主婦です。

夫は37歳で、会社員で手取り月収35万、手取りボーナス110万、貯蓄1100万です。

娘が4歳ですが、近くの私立小学校への受験を検討しています。もしご縁をいただけらば、年間80万、初年度は130万程度かかると思われます。

現在家は賃貸で月9万程度払っております。

私は、ちかくに住む実家が完全二世帯なので、そちらに同居するつもりでしたが、最近夫がマンションの購入を希望して、資金面で不安になっています。

3000万程度のマンションを購入しさらに娘を小学校から私立へ入学させることは可能でしょうか。

ちなみに、現在、娘は幼稚園と学習塾でつきに6万程度かかっております。

その他、借金等はなく、年間100万円弱、貯金しております。

フムフムちゃんさん ( 埼玉県 / 女性 / 33歳 )

回答:5件

専門家

専門家ご実家の援助は期待できますか?

はじめまして、FPの城木きよ子です。

3000万円のマンションを購入するのに、2500万円を25年間3%の住宅ローンを組むと、毎月の支払は約12万円です。マンションの場合、管理費、修繕積立金、駐車場代が毎月かかります。

マンションを購入した場合、住居費が現在より毎月3万円以上プラスになります。

教育費は、学校に払うお金(学校教育費)だけではなく、習い事などの学外の教育費も考えないといけません。

文部科学省のサイトでは、毎年子どもの学習費調査の結果を公表しています。全国平均で私立小学校の場合、学校教育費に80万円、学校外活動費に56万円となっています。

私立小学校に通った場合、毎月約11万円ほどの教育費が予想され、現在より5万円プラスになります。

簡単に見積もっただけですが、住居費と教育費のプラスが毎月8万円以上になり、貯蓄ができない、もしくは赤字家計になるかもしれません。

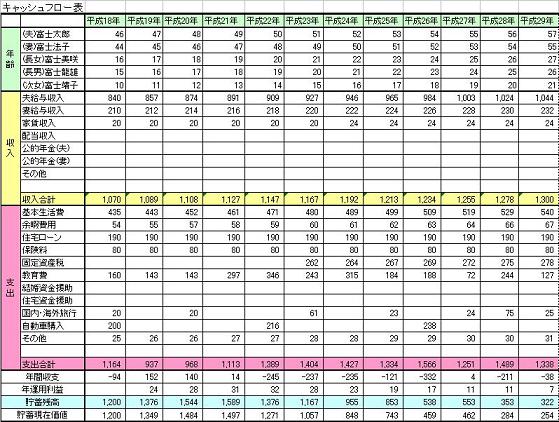

詳しくは、ライフプランニングでキャッシュフロー表を作成してみてください。

オンラインライフプランニングとは?

http://www.norikiyo.com/archives/2005/08/post_36.html

私立小学校に通った場合、親同士のお付き合いや、学校のお手伝いなどで、まほちゃんのママさんが働きにくい環境にあると思います。マンション購入と私立小への入学をともに実現したいのであれば、ご実家に援助をしてもらう必要があるかもしれません。

マイホームについて、子どもの教育について、ご夫婦でよく話し合ってみてはいかがでしょうか。

N&Kコンサルティング http://www.norikiyo.com/

城木きよ子

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家マンション購入について

こんにちは。

株式会社FPソリューションの辻畑と申します。

年間100万円の預貯金が現状できているのであれば、貯蓄も1100万円ありますのでマンション購入は不可能ではないでしょう。ただ、奥様とご主人様で意見がまとまっていないようですので、まとまってからの購入にしましょう。

住宅購入は、洋服などの購入とは違います。夫婦で今後のライフプランを考え、今住宅購入時期なのかどうかよく検討しましょう。そして、購入する場合には毎月の収支を紙に書き出し本当に購入可能かどうか確認しましょう。

マンションの選び方ですが、今後売却しやすいマンションを選ぶことをお勧めします。

今後収支の予定が狂ったときに売却して現金化をしたりできるので安心です。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

ファイナンシャルプランナー

-

![]()

まほちゃんママさんの収入次第でしょうね。

まほちゃんのママさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

3000万円のマンションを買った場合、諸費用約150万円+頭金500万円とすると住宅ローンは2500万円です。

35年返済では完済予定が72歳になってしまいますから25年返済3%で考えてみましょう。

毎月の返済額は118552円です。これに管理費と修繕積立金駐車場代などが+2万円はかかるとすると約13万8千円の住居費が必要となります。

今より4、5万円のアップですね。

これに学費をプラスして考えてみましょう。

ご主人一人の収入では無理ですね。

まほちゃんママさんの収入にかかっていると思いますよ。

どの程度稼げばやっていけるかはキャッシュフロー分析をするとでてきます。

ちなみにご実家の二世帯に住む場合はローン返済総額3556万円と購入費用650万円、合計4200万円の支払いが不要となりますからこの差は大きいですね。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

渡辺 博士

ファイナンシャルプランナー

-

![]()

教育資金とマンション購入のバランス

ファイナンシャルプランナーの渡辺博士です。

現状でマンション購入は貯蓄をほとんど費やしますが、できなくはないでしょう。

しかもお嬢さんが小学校に行くことになると、教育費はいくらかかからなくなるはずなのですが、私立の小学校となると多少負担がかさみます。

そこで、マンションの購入を決断されるのであれば、教育資金の負担を減らす必要があります。

私立を断念するか、習い事を減らすか、又はご主人が収入アップの秘策があれば結構です。

当然まほちゃんのママさんも働いてらっしゃると思います。

収入金額が分からないので何とも言えませんが、収入がもっと増えれば現状維持は可能ではないかと思います。

現代では夫婦共働きでないと生活をするのがかなりキツイ世の中ですから、まほちゃんのママさんも収入のもっと良い仕事にせざるを得ませんね。

ただ、今小学校時代に仮になんとかなったとしても、中学、高校、大学と教育費はどんどん上がります。さらに兄弟がいれば2倍3倍・・・となるはずですから、ここは一番いいのはやはりライフプランの見直しが必要ですね。

ご両親との二世帯住宅をも視野に入れた見直しができれば、いい結果がみえるのではないでしょうか。

吉野 充巨

ファイナンシャルプランナー

-

![]()

教育費・返済額の試算とイベント表C/F作成のお勧め

まほちゃんのママ様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

お申し越しの内容から、現在の家計からお子様が私立に通われた際の負担増は、学費で見ますと約8万円、これに塾代などが加わっても負担はそれほど増えないものと考えます。

一方住宅購入について、現在の貯蓄額

頭金として、ローンとして2000万円借り入れた場合の月々の返済金額は、25年返済、元利均等払い、固定金利3.0%でしますと、月々の返済額は94,800円になります(住宅保証機構シミュレーションで試算)。保証料、保険料を入れて約10万円程度と推察いたします。

住宅ローンの返済負担率は手取り収入に対して約23%で、余裕ある返済率と判断されます。これに固定資産税と管理・修繕全費などが加わりますが、すでに9万円の家賃をお支払ですので、現時点で考えた場合には家計の切り盛りが可能なものと推察いたします。

ただ、これからは毎年の貯蓄額が大幅に減少しますので、ご家族の進学、車・住宅の購入、レジャーや趣味を費用とともに記載するイベント表。収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成をお勧めします。これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

なお、中学以降の学習費用は、文部科学省(平成16年度)の調べでは、中学校3年間 私立 約382万円

高等学校3年間 私立 約311万円、大学卯年間 国立 約 243万円 私立文系 約380万円 理科系 約507万円とされています。プラン作成の参考としてください。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)