注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

回答:10件

専門家

専門家資産運用の目的を決めましょう。

noric様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

安定した資産運用を検討されているとのこと。

まずはじめに、何のために資産運用をするのかを考えてみましょう。

今回は、銀行の定期が超低金利なのでもったいないと思ったことがきっかけですが、もっと深い理由があるのではないでしょうか?

例えば、生涯に渡ってお金の不安のない生活を送りたいとか、身近な人のためにお金を役立てたい、あるいは、ご自身の夢や目標を実現するためにお金を使いたいなど、何かご自身の中にある深い理由とつながっているはずです。

そのことに気付いたら、あとは、その目的に合わせた資産配分を決定します。最適な資産配分は、独立系のファイナンシャルプランナー(IFA)と綿密な打合せをしながら決められると良いでしょう。

なお、IFAの仕事は、単に金融商品を売って、それで終わり、という仕事ではなく、ご相談者のくらしを守り、夢を実現するためのプランを具体的な数字で提案することが仕事です。

※こちらは、私の関連コラムです。

IFAのサポートを受ける5つのメリットとは?

以上、ご参考にしていただけると、幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家お金の価値(購買力)を守る。

FPの岩川と申します、はじめまして。

noricさまの保有資産は、

現金 81%

国内債券 9.5%

外国債券 9.5%

価格の変動する商品は、外債Fと国債の20%ですね。

現在、物価の上昇を肌で感じることができると思います。

この物価上昇から、noricさまの大切な資産を守るには、株式や債券の組み入れが必要と考えられます。

資産状況を拝見しますと、もしかしたら、株式はリスクが高い、損する可能性が高いと思われていないでしょうか。

(ちなみに保有の外債Fは、株式資産と一緒に保有すると有利です。株式なので、平均収益(リターン)が高くなるのは想像がつくでしょうが、リスクと言われる「値動き」を抑える効果が得られます。つまり、一見リスクが高いと思われる株式資産を組み入れることで、実は、「リスクだけ」を軽減させる効果があります。)

お金は、将来の生活に「使用するために」貯蓄をしますが、

10年後に 1000万を「1000万+金利」に殖やすことが重要ではなく、

10年後も、今の1000万と「同じ買い物」ができる「価値」を持たせることです。

つまり、「購買力の維持」です。

この購買力の維持(お金の価値を守る)には、変動商品を上手に組み入れましょう。

例えですが、死亡事故を起こす、また、凶器化する「車」を上手に乗りこなし、快適に使用できるのは、教習所で運転に必要な知識と運転方法を学ぶからですね。

資産運用も、全く同様です。

残念ながら、資産形成の教習所がないので、思いつきの売買で「損」をしたり、預金で「価値」を失います。

しかし、お金のルールや考え方などを身に付けると、上手にリスクをコントロールして、計画的な資産形成ができるようになります。

noricさまと同じように考えていた方の意見です、ご参考まで。

http://www.toushinmkt.com/supprt/koe.html

どうぞ、具体的なご質問がございましたら、気軽にどうぞ。

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

専門家

専門家未来の生活を充実するための資産運用・資産活用

noricさん、ご質問ありがとうございます。

ファイナンシャル・プランナーの大間武です。

ご質問の「資産運用」の件ですが、

資産運用を考える際には

☆noricさんが考える「安定した資産運用」とは?

☆資産の使用目的は?運用目的は?

☆noricさんが考える「リスク許容度」は?

などいろいろな方向から「資産運用」を考えていただき

今後の運用方針・商品選択へと繋げていきましょう。

さらに、現時点における今後の長期計画を立てていただき、

その計画を実行するために

現在ある資産と今後貯められる資金を活用していただくと

noricさんの生活がより充実してきます。

☆「時間」も上手に活用してください。

まずは一日も早く今後の「こういう生活をしたい!」

という長期の計画を立ててみるところから始めましょう。

回答専門家

- 大間 武

- (千葉県 / ファイナンシャルプランナー)

- 株式会社くらしと家計のサポートセンター 代表取締役

お金にも“心”がある。送り出す気持ちで賢く上手な家計管理を

法人、個人の形態を問わず、クライアント(お客様)のパートナーとして共に次のステージを目指し、クライアント(お客様)の質的成長にコミットします。

専門家

専門家ライフプランにあった資産運用を。

安定した資産運用をお考えとのこと。資産運用を考えるときはまず、資金の使う時期と目的を大まかにでも決めていきましょう。それに応じて商品の選び方が変わってきます。

まず、使う時期を1〜2年内、3〜4年内、5年以上先と分けてみてはどうですか。これにnoricさんのライフスタイル・プランを重ね合わせてみましょう。1〜2年内の資金は万が一のことがあったときのために置いておくものとして、年収の6月分程度、250万円を安全で換金性のある定期預金や国債で残しておきましょう。MMFなども考えてもよいでしょう。3〜4年内、5年以上先に区別されるものはこの順序でリスクを多めにとって、リターンを大きくしていけばいかがでしょう。長期の運用で複利の効果を生かして、noricさんがとれるリスクにあった分散投資が有効でしょう。私は投資信託をお勧めします。外国株式、国内株式、世界債券、さらに通貨をドルやユーロに配分してみましょう。

グローバルソブリン300万円は分配金が再投資されず、複利効果がありませんので長期の資産運用に適していません。Noricさんにとって毎月の分配金が必要な理由がなければお勧めできません。

財形550万円は税金を考える上では有利ですので、このまま運用していってもよいかもしれません。これもnoricさんの今後のライフスタイルと重ね合わせて検討してみてもよいでしょう。

お気軽にご相談ください。

回答専門家

- 佐々木 保幸

- (京都府 / 税理士)

- 税理士法人 洛 代表

贈与、遺言・遺産分割・相続税対策なら京都・税理士法人洛まで

円満な遺産分割、生前贈与、事業承継、節税、納税資金の確保など、それぞれの着眼点から家族構成や資産構成ごとに、ベストアドバイスを行います。

専門家

専門家分散投資で自分年金作りをはじめましょう

noric様

はじめまして、ファイナンシャルプランナー(オールアバウトIFA)の小松英二です。

一般的に住宅資金、教育資金、老後の資金が3大資金といわれます。

これらに備えて資産形成をしていくわけですが、とりわけ老後資金の準備は早くから進める必要があり、今後、その必要性が高まっていくものと思われます。

というのは、新聞報道等でご承知のとおり年金財政がかなり厳しいからです。会社員の場合は、厚生年金の受給額が減らされる可能性もあります。

こうした状況に備えて、「自分年金」作りをお勧めします。

あまり難しいことではなく、ポイントは「分散投資」です。

会社員が加入している厚生年金は、実は「国内債券:国内株式:外国債券:外国株式」に「51%:22%:11%:16%(19年6月末)」の比率で分散投資を行い3%台〜4%台の運用利回りを目指しています。安全運用が宿命の公的年金ですら、株式投資の比率を37%までに高めているのです。分散投資により、リスク(儲けのブレ)を抑える効果を十分活用している事例です。

noricさんの現在の資産運用は安全重視型ですが、インフレリスク(物価上昇に負けて、将来のお金の使用価値が目減り)があります。上記の厚生年金の運用事例を是非参考にしていただき、もう少し積極的な運用に一歩でも良いから踏み出してください。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

専門家

専門家まずは、じっくり投資計画をたてましょう!

はじめまして!“noric”さん。

国際フィナンシャルコンサルタントの荒川 雄一です。

さて、残念ながら現在の「円」の金利水準ですと、「円」という通貨だけで安定した運用プランを構築するのは非常に難しいと言わざるを得ません。

まだ、ご年齢もお若いですし、ご自身の老後をも踏まえた安定した長期分散投資を考えられるのであれば、私は世界中の優良ファンドを用いた「国際分散投資」をお勧めいたします。

具体的には、世界中の3万本を超すファンド(投資信託など)から、ご自身の「目的」や「運用期間」、「目標リターン」などに基づいて、個別のプランニングを行い運用することが可能です。

また、一般的に外貨と聞くと、“為替リスク”を想像されるかもしれませんが、10年以上の運用期間が取れるのであれば、十分“為替変動”を上回るリターンが期待できます。

逆に「市場における価格のブレ」による“リスク”は、国内投信よりはるかに小さい商品が多く、「運用リスク」を低減される意味においても、投資資金の一部を用いて、一度検討されてみてはいかがでしょうか。

具体的に、何千という国内外の金融商品から、ご自身でプランを立て、金融商品を選択することは、至難の業です。

その「費やす時間」と、「期待成果」を考えると、金融機関から独立した“中立的”な投資顧問会社・投資専門のアドバイザーなどにご相談されることをお薦め致します。

今から、きちんと長期分散投資を行えば、老後資金も十分確保することが可能でしょう。

尚、資産運用に関して、初回無料コンサルティングを行っておりますので、宜しければご活用ください。

http://www.ifa-japan.co.jp/form_mail3.html

まずは、専門のアドバイザーと、きちんと「運用計画」を立てることが、最優先だと思います。

回答専門家

- 荒川 雄一

- (東京都 / 投資アドバイザー)

- IFA JAPAN 株式会社 代表取締役社長兼C.E.O.

世界中の優良ファンドを用い、貴方だけの運用プランを提供します

信頼性や人間関係を重んじながら、「海外分散投資」のコンサルティングにおいて、“末永く”お客さまをサポートしたいと考えております。単なる金融商品の紹介ではなく、お客さまの「人生設計」に合った“あなただけのオリジナルプラン”をご提供いたします。

荒川 雄一が提供する商品・サービス

吉野 裕一

ファイナンシャルプランナー

-

![]()

目的は何でしょうか?

はじめまして、noricさん。

マネースミスの吉野です。

資産運用の目的は何でしょうか?

それによっても投資先は変わってきます。

中長期で資産の増大を考えられているのであれば、投資信託を分散投資されて購入されてはいかがですか?

質問を拝見したところ、安全性の商品が多いようですが、投資信託でも資産配分や投資ファンドの選定をしっかりすれば、比較的安全な運用になります。

安全性商品では、金利も低くインフレリスクに対応できない可能性があり、額面は保証されていても実際の価格では目減りしてしまうと言う事になりかねません。

長期の運用を考えられているのであれば、リスクのある商品でも時間が見方になってきます。

現在は、会社の垣根を越えて商品を提供できるFPやIFAが存在しておりますので、そういった所へ具体的な相談をされた方が良いでしょう。

吉野 充巨

ファイナンシャルプランナー

-

![]()

投資方針の決定と資産配分からスタートください

noric 様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

noric様がお考えのように、預貯金が主体ですので勿体と思います。

これから本格的に投資運用をスタートされるに当り、noroc様の期待されるリターンとリスクに対する大まかな方針を決定し、それに沿った資産配分をお勧めします。

例えば、元本割れのリスクは少なくしたい。多少リスクを取っても収益を上げたいなどです。よく言うローリスク・ローリターン、ミドルリスク・ミドルリターン、ハイリスク・ハイリターン等です。また、住宅の購入も見込まないとのことですので長期(10年以上)の投資が可能と思います。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

長期投資で安定的に殖やすには、手元資金の緊急対応も含め、1.定期預金(ネットバンクが金利が高めでお勧めです)、2.日本債券(国債)、3.日本株式、4.外国債券、5.外国株式、5資産クラスへの投資配分をお勧めします。この資産区分に沿って全体をグラフのように把握ください。

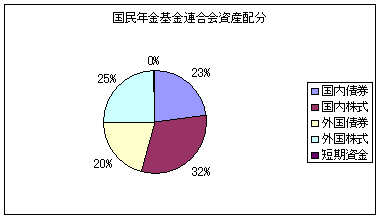

そして、ローリスク・ローリターンであれば、国内の比率と債券の比率を上げ、収益を確保するには、海外の比率と株式比率を上げる等資産配分を行うことで、期待収益率とリスクをコントロールします。グラフは債券に重きを置いた年金運用と、均等に資産配分した年金運用を載せています。

例えば、ミドルリターンの例として、5資産に均等配分しますと、期待リターンは3.5%で、リスクも8%に抑えられます。私のHPに資産配分検討表とともに、年金を運用している年金積立金管理運用独立行政法人、年金基金連合会や企業年金連合会の資産配分、そして各資産クラス別に配分した期待リターン例を掲載しています。宜しければ参照下さい。

http://www.officemyfp.com/assetclass-1.html

補足

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。私のHPにインデックス・ファンドと海外のETFを掲載しています。こちらもご一読ください。

http://www.officemyfp.com/toushishintaku-7.html

なお、資産運用で資産を殖やすにはコストを抑えることが有効です。投資信託で運用をお考えになる場合は、コストが掛かり税の繰延べ効果が得られない、多分配型の投信よりも、販売手数料がなく信託報酬も安い投信をお勧めします。

こちらはコラムを参照ください。

http://profile.allabout.co.jp/pf/officemyfp/column/detail/17404

渡辺 博士

ファイナンシャルプランナー

-

![]()

すでに安定した資産運用をしています。

ファイナンシャルプランナーの渡辺博士です。

noricさんのおっしゃる安定した資産運用とはどんな運用でしょうか?

私が考える安定した運用を超えて超安定しています。

安定しすぎて収益性が乏しくなっております。

私が想像で申し上げていいのか分かりませんが、仕事を今のまま続けて、住宅も買わず、現在独身と言うことは、次のライフイベントはご結婚に向けての資金?いや独立でもしますか?

何が言いたいかと申しますと、noricさんはすでに約3150万円の金融資産をお持ちですが、それを何に使いたいのかが分からないのです。

お金は使うためにあるものですから、○○のために現在貯蓄してます。と言うことが分からないとどうしていいのかわかりません。

ただ訳が分からないけど貯め込んでますというのは、将来を無視した状態であり、ライフプランを考えてない証拠。

その状態では、今のままが一番いいとしか申し上げられません。

なぜなら、もっと金額の大きな目標なら、利回り○%で運用しなければなりませんから、○○に投資した方がいいですよと申し上げることができるのですが・・・

しかし、noricさんは安定した資産運用をお考えですから、安定性のよい金融商品は、預貯金、国債などで、グロソブのような安定した投信までやってらっしゃるので、超安定してるのです。

あえて1つ申し上げるのであれば、この安定商品群の金融資産ですらリスクはあります。

だから分散投資をするためにポートフォリオの見直しをお勧め致します。

財形はそのままで、定期預金、国債、グロソブに860万円づつ入れておくのも必要かと思います。

ファイナンシャルプランナー

-

![]()

将来設計を考えましょう

noricさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

資産運用は将来設計をもとに割り出します。

つまり、いつごろいくら使うかを考えるということです。

その上で10年以上使わないお金があれば投資信託などで分散投資しましょう。

グロソブは分配を目的とするものですので、資産形成時期の運用としては不向きです。

資産の成長を目指すファンドで分配金を再投資して複利効果をねらいます。

それも海外債券、海外株式、日本株式型のファンドで分散して運用した方がいいでしょう。

今後結婚するか、しないかで将来設計も左右されるとは思いますが

少なくとも老後資金だけは確保して積極運用してみてはどうかと思います。

また、どちらにしても必要な長生きのリスクに備える終身の医療保険を前納で確保しておくと言う方法もあります。

運用を含めて一度FPに相談してみてはいかがでしょうか?

よろしければお問い合わせください。

http://profile.allabout.co.jp/pf/fp-hadano/

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)