注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

回答:7件

専門家

専門家自分が納得できるものを把握しておきましょう

わかっち様 バームスコーポレーションの杉山と申します。

「たったの100万」といわれますが、リターン(利回り)で考えると1000万円も100万円も同じになります。勉強と思って、いくつかの金融商品に投資してみるのもよいのではないでしょうか?

国債でも、ネット銀行の定期でも、投資信託でも構いません。自分で投資してみて納得できるものを知っておくことは大切だと思います。

今よりよい方法はきっとあります。ただし、よいと思うかどうかはわかっち様自身の問題です。FPができるのは、その手助けをすることです。

もしFPの手助けが必要であるなら、優秀な九州のFPを紹介します。こちらからお知らせください。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家その後の状況は変化しましたか?

わかっちさん、ご質問ありがとうございます。

ファイナンシャル・プランナーの大間武です。

早速ご質問の件ですが、

以前ご質問いただいた後、どのように変化しましたか?

直前に「住宅建築」というライフプランがあり

建築資金や家具等の購入などに使用するという方向であれば

☆100万円そのものを運用するので

大きな基本路線としては、短期間・確実・安全商品です。

住宅以外の「家計全体まで」少し範囲を広げれば

100万円そのものを活用して

毎月の家計収支改善や緊急時のために

100万円の一部または全部を使うことも考えられます。

※例えば各種保険の前払いを行う。

※メイン口座の総合口座に定期預金として一部を預入し

万が一残高が不足しても各種引落し・支払いに影響が無いようにする。など

わかっちさんの生活・家計に

長期間に渡って効果の見込める・有効な活用方法にて

100万円を活用してください。

評価・お礼

わかっちさん

大間先生、大変有難うございました。

住宅の件で、銀行でローンを組もうと思いますので、やはり、そこの銀行に、定期預金にしようかと思ってます。

またよろしくお願い致します。

回答専門家

- 大間 武

- (千葉県 / ファイナンシャルプランナー)

- 株式会社くらしと家計のサポートセンター 代表取締役

お金にも“心”がある。送り出す気持ちで賢く上手な家計管理を

法人、個人の形態を問わず、クライアント(お客様)のパートナーとして共に次のステージを目指し、クライアント(お客様)の質的成長にコミットします。

専門家

専門家有利な貯蓄方法について

わかっち様、こんにちは。

ファイナンシャルプランナー(IFA)の森本直人と申します。

※以前、家計・ライフプランのカテゴリで回答を差し上げました。

その後のライフプランに変化がない前提で、アドバイスしますと、この100万円は、今年予定されている住宅ローンの頭金に差し入れられれば、その分の金利が浮くため効果的です。しかし、これをやると、生活予備資金が足りなくなるため、仰る通りの選択肢でよろしいかと思います。

今、定期預金に入れるのであれば、将来の金利上昇等を考えて、1年満期や3年満期程度を選択されるのが無難かもしれません。

個人向け国債であれば、変動金利タイプ(償還期間10年)と、固定金利タイプ(償還期間5年)があります。もし、住宅ローンを変動金利で組むのであれば、多少でも金利上昇リスクの回避につながる変動金利タイプが良いでしょう。但し、個人向け国債は、1年間(固定金利タイプは2年間)は中途換金できないため、注意が必要です。

以上、ご参考にしていただけると、幸いです。

評価・お礼

わかっちさん

森本先生、いつも有難うございます。

住宅ローンの頭金は、別に300万用意してますので、この100万円は、とっておこうかな?と思っています。定期預金で、貯蓄をしたいと思います。これからも宜しくお願い致します。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

吉野 充巨

ファイナンシャルプランナー

-

![]()

投資・運用先の考え方と候補です

わかっち様 オフィス マイ エフ・ピーの吉野充巨です。

100万円は収益率を5%で複利運用10年間続けると、155万円になる大きな金額です。様々な運用方針をお考えになって金融商品をご購入下さい。

リスクをとってリターンを求める場合は、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。従いまして、日本株式、外国債券、外国株式夫々のインデックス・ファンドをお勧めします。

長期間の運用であれば、日本株式35万円、外国債券30万円、外国株式35万円の分散投資をお勧めします。期待リターンは約5.2%でリスクは約11.5%です。これは運用成績が1年間wでマイナス6.3%〜プラス16.5%の間に68%の確率で入ることを示します。

私のHPに夫々の資産クラスごとのインデックス・ファンを掲載していますので参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

一方、リスクを取らない場合は、個人向け国債10年変動とネットバンクの定期預金(金利が高めでお勧めです)をお勧めします。50%ずつの運用をお勧めします。国債は長期の運用、定期預金は短期の運用になり、元本が保証された運用となります。

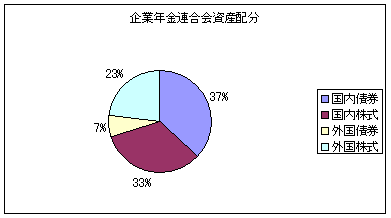

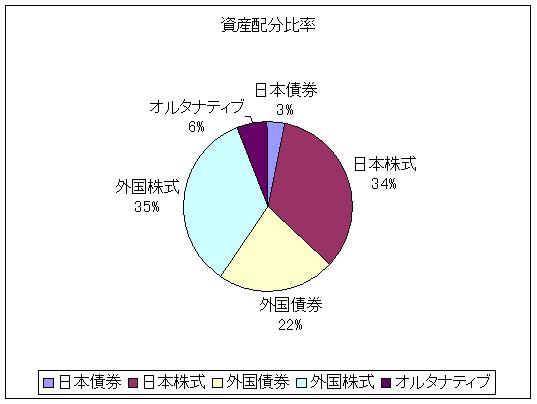

また、色々なリスクを試算する場合は、私のHPに資産配分検討表とともに、参考のため、皆様の年金を運用している、年金基金、企業年金連合会、年金積立金管理・運用(独行法)の資産配分、そして各資産クラス別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

ファイナンシャルプランナー

-

![]()

家をたてるまではそのままでもいいのですが・・・

わかっちさん、こんにちは。

株式会社くらしと家計のサポートセンターです。

わかっちさんは確か今年あたりに家を建てたいと言ってらっしゃったのですよね。

だとすると運用を考えてはいけません。元本確保が大前提です。

そのままでもいいのですが、すこしでも有利にと思われるのでしたら

いつでも下ろせて元本割れしないネット銀行の定期預金でしょう。

いつ使うかで6ヶ月定期や3ヶ月定期を考えてみましょう。

個人向け国債は10年物は1年間、5年物は2年間下ろせませんよ。

家を建てるときに必要でなかったらそのときにまた考えましょう。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

評価・お礼

わかっちさん

羽田野先生、いつも有難うございます。

住宅の事覚えていただいてて嬉しかったです。

ネット銀行、ちょっと調べてみたいと思います。

これからも宜しくお願い致します。

吉野 裕一

ファイナンシャルプランナー

-

![]()

目的によって変わります。

はじめまして、わかっちさん。

マネースミスの吉野です。

>たったの100万なんで、そんなに利子も少ないとは思います<

と書かれていますが、たった100万円ではないと思います。しっかりした運用先で運用実績があればリターンもそれなりにあります。

FP業界ではよく使われる法則で''72の法則''というものがあります。

これは、元本がどれだけの利回りで2倍になるかと言う法則です。

例えば、金利1%の商品に預けた場合は、

''72÷1(%)=''で計算できます。

この計算ですと、72年で2倍になるということです。

この資金が近いうちに使う目的があるのであれば、元本保証商品の預貯金の金利の良いものや証券会社などの''MRFやMMF''で運用されても良いと思いますが、5年くらい使う事が無いのであれば、''投資信託''などで運用されてはいかがでしょうか。

国内外のファンドに分散投資をすれば、TOPIXなどの指数実績を見ても平均で7%前後の実績が出ています。

実際に7%で運用できたとしたら、上記の法則に当てはめると10年強で2倍になります。

ファンド購入に当っては、運用実績の良いファンドを勧めてもらえて短期の売買を勧めない所にしましょう。

渡辺 博士

ファイナンシャルプランナー

-

![]()

100万円の運用は・・・

ファイナンシャルプランナーの渡辺博士です。

基本的に考えれば当然ライフプランを考え、どの位の期間保有できるのかで決まります。

それは利益の出し方を考えれば、資金の規模か保有できる期間のどちらかで決まるからです。

この場合、資金の規模は100万円と決まっているので、保有できる期間でしか図れません。

そこで、普通預金を定期預金か国債かどちらかと言えば、保有期間を長く取れるのであれば国債、短期間しか取れなければ定期預金という選択になります。

一般的には定期預金より国債の方が利益が取れますから、国債を選択したいところです。

保有期間を考えると、定期預金なら1ヶ月から存在すると思います。

国債なら既発債を購入することがもしできたら半年位から購入できると思います。(実際は難しいと思いますが。)

又、今お話しの国債は通常の利付国債の話しですが、個人向け国債なら変動10年で1年以上、又は固定5年で2年以上保有しないと利益になりません。

もっと短期なら既発の利付国債しかありません。ただし元本部分が多少変動しますので、金利と比べてお得かどうかはその時々で確認するしかありません。

ちなみに既発債を購入するにあたり、証券会社を利用することになります。

銀行で既発債はなじみません。

いずれにしてもこの100万円の資金性がどのようなものか、ここを確認しないとFPには即答できません。(金融機関の営業マンなら即答できるかも。)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)