注目のQ&Aランキング![]()

対象:投資相談

回答数: 5件

回答数: 2件

回答数: 3件

回答:6件

専門家

専門家今です。

貴方の街のファイナンシャル・プランナー FP 富田浩司 です。

個人型 か 企業型 か 解りませんが

そもそも商品の選択肢が少ないと思われます。

資産運用の第一歩として 確定拠出年金をはじめたのでしたら

毎月でも構いません 動かして見てください。

最終的には 自己責任で運用します

しかし 運用の仕方を 当初説明されたままにして いい結果が最終的に出れば

良いですが 一生何もせずに 結果が悪ければ どうでしょう?

現在の残高を見る人もいれば 一生見ないで終わる人もいると思います。

気に成った今が あなたのタイミングです。

小額からでも 動かして 勉強をする事が大切です。

あなたの大切な お金です

良い市場の波をつかんでください。

回答専門家

- Nihonbashi Family Office 代表

- (東京都 / Nihonbashi Family Office 代表)

- Nihonbashi Family Office 代表取締役

Nihonbashi Family Office

資産の発展、永続化を実現する専門家組織です。ファミリーオフィスの起源は6世紀のヨーロッパに遡ります。かつては王族の資産を管理していたファミリーオフィスは19世紀頃にロックフェラー一族の繁栄を目的に設置したことから超富裕層の間に広まりました。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家リバランスのガイドライン

京都のファイナンシャルプランナー、IFAの佐々木です。

私のお勧めするファンドについては、リバランスのガイドラインのご提案は次の通りです。。

(1)リバランス周期を2年とし、かつ、(2)構成比の乖離率が5%(株式合計・外貨資産合計の構成比は10%)を超えた場合に、リバランスを行います。

(1)かつ(2)という意味は、同時にこの条件を満たす時にのみリバランスを行うということであり、どちらか一方の条件を満たせば行うというものではありません。例えば、運用開始(または前回見直し時点)から2年経過((1)の条件を充足)したものの、乖離率が大きくブレず、どのアセットクラス(国内株式、外国株式、外国債券などの投資対象)も5%以内に止まっているケースではリバランスを行わず、次の2年の経過を待つことにするというものです。

リバランスの頻度があまり高いと取引コスト(税金・販売手数料)がかさむ他、上昇途上のアセットクラスを売却し、下落し続けるアセットクラスを買い増す結果リターンが損なわれる可能性が大きくなります。一方で、あまりリバランスをせず、バイ&ホールド(市場の変動に委ねる投資の方針)に近くなると、局面によってはポートフォリオのリスクが大きくなり過ぎてしまい、急落時に大きく損失をかぶることにもなります。

過去データに基きシミュレーションを行った結果では、スタート時期やモデル・ポートフォリオにより多少違いはありますが、2年毎に毎回リバランスを行った事例は殆どありません。平均すると4年に一度くらいの頻度でリバランスが行われており、2年間では乖離率5%を超えない時期が結構ありました(LPL日本証券)。

最適な提案をご用意いたします。

お気軽にご相談ください。

回答専門家

- 佐々木 保幸

- (京都府 / 税理士)

- 税理士法人 洛 代表

贈与、遺言・遺産分割・相続税対策なら京都・税理士法人洛まで

円満な遺産分割、生前贈与、事業承継、節税、納税資金の確保など、それぞれの着眼点から家族構成や資産構成ごとに、ベストアドバイスを行います。

吉野 裕一

ファイナンシャルプランナー

1

![]()

現在の市場では判断し辛いです。

こんにちは、マネースミスの吉野です。

>確定拠出年金を始め、現在半年が経ちました。<

と、ありますが、この半年はサブプライムローン問題でほとんどのファンドで運用が落ちているのではないでしょうか。

こういった時には、どうしても仕方ないものです。

今後、景気が上昇してきた時に運用実績が出ない場合には、考える必要があります。

また、第三者機関の格付け会社で、保有銘柄の評価を参考にされても良いでしょう。

モーニング社やリッパー社などがあります。

違う考え方でですと、運用の良いファンドを保有していたとしたら定期購入されているので基準価額が下がっている時にも買い付けされていて、ドルコスト平均法の効果が期待できると思います。

渡辺 博士

ファイナンシャルプランナー

-

![]()

短期的な判断はいけません。

ファイナンシャルプランナーの渡辺博士です。

確定拠出年金とはいえ資産運用をしていることには変わりはありません。

長期投資は大前提となりますので、半年程度で入れ替えを検討するには至りません。

しかし、本当に運用成績がでないものも当然出てくることが予想されますので、もう少し様子を見た方が良さそうです。

いずれにしても毎月一定金額を投資していることから、ドルコスト平均法のメリットを享受することができます。基準価格を押し下げる効果が期待できるので後から大きな利益につながる可能性もあります。

短期に運用すれば手数料もかかりますし、いちいち値動きを見てなければならず、そんな時間もないはず。気にはなるでしょうがガマンも大事です。

吉野 充巨

ファイナンシャルプランナー

-

![]()

当初決めた資産配分比率が大きく変化したときです

オフィス マイ エフ・ピーの吉野充巨です。

まず、確定年金を始めるにあたって、資産配分をどのようにされましたでしょうか?

ご承知の通り、確定年金は長期間掛け続けるもので、典型的な長期投資になります。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

従いまして当初の資産配分が大きく変化した際が配分見直しのタイミングになります。

それを実行するために、確定年金の投資対象は、現代ポートフォリオ理論で最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して長期間保有し続けることとされていますので、国内外の債券や株式へのインデックス商品への分散をお勧めします。

日本債券、日本株式、外国債券、外国株式の4インデックスを対象とした品揃えがあれば、夫々4本を購入し運用成績が当初の資産配分比率に大きく変化したときが、配分見直しのタイミングになります。当該商品が無い場合は2本のバランスフ・ァンドを組み合わせてスタートし、やはり資産配分が変化したときになります。

例えば各資産クラスに均等に配分する方針(各資産25%でスタート)を立てて実行していた場合、夫々の比率が5%〜10%程度乖離した場合に変更をお勧めします。

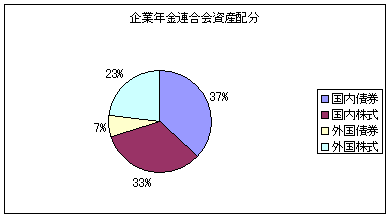

私のHPに資産配分検討表とともに、まさに皆様の年金を預り・運用している、年金積立金管理運用独立行政法人、国民年金基金連合会や企業年金連合会の資産配分、そして各資産クラス別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

土井 健司

ファイナンシャルプランナー

-

![]()

投資戦略を持った運用をお勧めします

土井経営研究所の土井健司です。

確定拠出年金の運用目的は老後の年金資金の確保です。従って、自らのライフプラン上で作成した運用目標に合ったポートフォリオを一旦組んだら、あまり、目先の運用成績に拘らない一貫した運用が肝要かと考えます。

リバランス(金融商品の入れ替え)のタイミングとしては出来れば年に1回程度で、それも組んだポートフォリオの資産クラスに大きなバランス崩れが無ければ、そのまま継続することをお勧めします。

その他の入れ替えタイミングとしては、ライフプラン上で考えた人生の転換期における運用方針の変更時が考えられます。

例えば、30歳代、40歳代、50歳代とそれぞれの年代によって年金支給開始時期までの運用期間が異なってきます。そのような場合はそれぞれの期間に合った運用目的と方針に基づいたポートフォリオの組み直しの必要性が生じます。(リアロケーション)

ただし、開始当初の方にはまだ投資運用プランが十分検討されてなくスタートした場合があります。その場合は、まず運用の基礎を学習し「ライフプランの作成」「運用方針と運用目標の決定」「ポートフォリオの作成」「金融商品の選定」と手順を踏んだ投資戦略の策定をお勧めします。

そのような方で、ご関心のある方は本サイト内に掲載されています、私主催の無料セミナーへのご参加をお勧めします。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)