注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

35歳独身女性です。

まったく何にもお金に無頓着で、定期預金すら持っていません。

2つの銀行に、約1000万ずつ、合計2000万ぐらいの預金があります

現在の収入は家賃支払後の手取りで20数万、ボーナスで年間250万ほどあります。なので、収入内の生活ができており、今持っている2000万は使う予定がありません。

結婚は来年ぐらいにする予定ですが、仕事は子供を産むまでは続ける気がします。

旅行が趣味なので、年間70万ぐらいは旅行で使いたいと思っていますが、それ以外に大きな趣味はありません。

留学でもしようかと思っていたのですが、仕事が抜けられなくなって今に至り、今は今で結婚を控えているので実施しないことになってしまいました。(しょんぼり)

留学するためにある程度自由に動かせた方がいいと思い、もともと金融に興味がないのでそのまま普通預金でしたが、さすがに使わないなら何かした方がいいのではと思っています。

なんだか、無目的で暗いメールですみませんが(笑)

こんな私でも適した、手のかからない運用があるととてもうれしいのですが。

結婚しても、相手もそれなりに収入がありますし、私も子供ができるまでは働くので結婚後の家計は結婚後の家計、この資金は別に、自分の何かの時のために管理しておきたいのです。

shopanさん ( 東京都 / 女性 / 35歳 )

回答:9件

専門家

専門家じっくりと手間無く殖やす!

FPの岩川と申します、はじめまして。

「じっくりと寝かせて殖やす」を資産形成のキーワードにしています。

資産形成は、手間を掛けずに、戦略的に寝かせておけば、1年に一回程度、現状を把握する管理で十分です。売買を繰り返すよりも、効果が得られます。

資産形成は、お金を最適な場所で保存することと考えてください。

例えば、

1年後に使用するお金は、いつでも使用できるように保存します。

収益でなく、流動性を優先します。

5年後、10年後に使用するお金は、物価の上昇からお金の価値を守るために株式や債券を分散して購入し、じっくり保存します。

株式や債券は保有できる期間が短い場合は投資対象から外しますが、10年以上の場合には、株式や債券を取り入れることで、お金の価値を守る役目を果たします。

資産運用は、安く買って高く売ることと理解している人が多いですが、これは勘違いです。安全に確実に資産を殖やすには、株式や債券の配当金や利子を取り込み時間をかけて複利運用でじっくりと育てていくのです。

資産形成は、人生を支える「縁の下の力持ち」という存在にしなければなりません。

(手間が掛かっては無意味です)

ついつい、大切な資産だけに、資産の増減を気にしながら生活することになる人も少なくありませんが、「資産運用に侵されない、運用プランを立てましょう」

不明な点があれば、また、ご質問ください。

http://profile.allabout.co.jp/pf/iwakawa/service

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家資産運用プランの考え方

shopan様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

当分使わないお金の管理の件ですが、例えば、この2000万円を、適切なリスクコントロールをしながら、30年間、年5.52%で複利運用ができれば、30年後の65歳時には、計算上は、約1億円に到達します。ちなみに、年1.00%の複利運用では、30年経過しても約2696万円にとどまってしまいます。

※但し、上記の計算は、税金・手数料を考慮しておりません。

しかし、問題は、この1億円を何に使うかです。

お金は、まったくなければ困るものですが、ありすぎても意味がありません。場合によっては、お金があり過ぎて、トラブルに巻き込まれたり、もめごとが起きたり、ということもなくはないです。当然、この1億円をお墓の中にまで持っていくことはできません。

ですので、まずは、運用目的を明確にする必要があります。

運用目的は、自由な発想で構いません。挙げればきりがないですが、例えば、退職後にご夫婦で世界一周旅行をするでも良いですし、恵まれない子供たちの施設に全額寄付するでも良いでしょう。もちろん、途中で運用目的が変わることは、問題ありません。

本来、資産運用プランを考えるのは、このように夢のある楽しい作業です。ぜひ、shopan様もお金にとらわれない自由な生き方を実現してください。

ご希望があれば、私の事務所でも最適な資産運用プランのお手伝いができます。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

専門家

専門家投資信託を用いた国際分散投資がお勧めです

ファイナンシャルプランナーの小松英二です。

ご結婚おめでとうございます。2,000万円の余裕資金の運用についてアドバイスいたします。

投資信託を用いた国際分散投資がお勧めです。「国内債券:国内株式:外国債券:外国株式」の4区分(アセットクラスと呼びます)に、それぞれに該当する投資信託(インデックス型がお勧め)をあてはめていき、アセットクラスの比率をコントロールすることになります。

それほど難しいことではありません。例えば、厚生年金等の公的年金は、実は「国内債券:国内株式:外国債券:外国株式」に「51%:22%:11%:16%(19年6月末)」の比率で分散投資を行い3%台〜4%台の運用利回りを目指しています。安全運用が宿命の公的年金ですら、株式投資の比率を37%までに高めているのです。

株式の比率を上記の事例より高めることにより、5%台の運用利回りを狙えるポートフォリオを個人投資家が組むことも出来るのです。しかも、株式と債券は経済変動による逆方向に値動きする傾向がありますので、投資につきものの価格変動リスクを和らげる作用が働き、じっくりと運用成果をながめることができます。

いったんアセットクラスの比率を決めれば、年代変わりの節目に見直す程度です(例えば、30代の運用を40代入りに伴い、若干安全志向に転換する…などです)。また、運用成績は1年に4回程度チェックすることで十分です(もちろん、好成績を毎日ながめても構いません)。

以上が国際分散投資のポイントです。具体的に取組みたい場合はご連絡ください。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

「投資信託」について学んでみてはいかがかしら?

shopanさん

初めまして! 芳川幸子と申します。

「もともと金融に興味がない」とのことですが、

ちょっとまって!

それではもったいないんじゃないかしら?

今まで一生懸命お仕事をした成果である預貯金には、

これからは自分で育ってもらいましょう。

そしてshopanさんもお金についての知識を育てましょう。

「旅行が趣味」で「留学でもしようか」と考えられたshopanさんなら、

お金のことを少し学んだら、きっと面白くなるんじゃないかしら?

「金融に興味がない」のではなく、金融に触れるチャンスがなかったのでは?

海外旅行に行くときは日本円を外貨に換えますよね?

換金額はあるときは多く、あるときは少なくなります。

それはなぜでしょう?

オールアバウトへお問い合わせくださったということは、

銀行や証券会社の窓口ではダメということをご存知のはず。

それなら、大切は資産は自分で管理してみましょうよ!

それでも、誰かに資産を任せる!ということであれば、

手のかからない運用方法はshopanさんのお好みに合わせて、

いくらでもご紹介できます。お問い合わせください。

私のお客様はほとんどがshopanさんのような女性です。

どうぞ、フランクにご連絡くださいね。

最後に、

1月27日(日曜日)に表参道で行うセミナーをお知らせします。

『生芳川』に是非会いに来てくださいね〜!

お待ちしております。

↓ ↓ ↓

http://moneylife.allabout.co.jp/c-seminar/080127_2/

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

専門家

専門家自分の性格にあった方法を見つけていきましょう。

shopanさん

こんにちは、FP兼税理士の大黒崇徳です。

旅行好きで、留学も考えたことがあるというshopanさんは

多少なりとも為替のことを気にしたことはありませんか。

誰でも最初から金融に詳しいわけではありません。

身近なことから徐々に関心を持ち始めるものです。

しかもshopanさんはラッキーです。

30代にしてお金の大切さを気づいたからです。

資産運用は気長にコツコツはじめられ、相場の上げ下げも気にせず、

しかも仕事やプライベートにも影響せず、気がついたらお金が

増えていたなんて手間のかからない運用方法もあります。

Shopanさんにあったやり方を見つけていきませんか。

もし、ご不明な点がありましたら遠慮なくご連絡下さい。

info@tstyle-jp.com

回答専門家

- 大黒たかのり

- (東京都 / 税理士)

- 大手町会計事務所 代表税理士

資産運用と節税のことならお任せ下さい。運用会社出身の税理士。

今の運用に満足ですか。今の税金の支払に満足ですか。今の相続対策に満足ですか。不安な時代だからこそ、確かな情報と信頼できる相談相手が必要です。運用も節税もすべてオンリーワンのオーダーメイド。土日早朝深夜も対応する身近なパートナー。

大黒たかのりが提供する商品・サービス

専門家

専門家まずは、中長期の「運用プラン」を立てましょう!

はじめまして!“shopan”さん。

国際フィナンシャルコンサルタントの荒川 雄一です。

さて、「当面使う予定のないお金」ということであれば、私は中長期の期間を想定した「国際分散投資」をお勧めいたします。

具体的には、世界中の3万本を超すファンド(投資信託など)から、ご自身の「目的」や「運用期間」、「目標リターン」などに基づいて、個別のプランニングを行い運用することが可能です。

留学もお考えになられたこともあるようですので、日本より金利が高く、安定した通貨(ドル、ユーロ、ポンドなど)を組み合わせた「ポートフォリオ運用」のメリットは十分ご理解して頂けるでしょう。

また、一般的に外貨と聞くと、“為替リスク”を想像されるかもしれませんが、5年から10年の運用期間が取れるのであれば、十分“為替変動”を上回るリターンが期待できます。

逆に「市場における運用」による“価格変動リスク”は、国内の投信よりはるかに小さい商品が多く、「運用リスク」を低減される意味においても一度検討されてみてはいかがでしょうか。

具体的に、何千という国内外の金融商品から、ご自身でプランを考えるのは、至難の業です。

その「費やす時間」と、「期待成果」を考えると、金融機関から独立した“中立的”な投資顧問会社・投資専門のアドバイザーにご相談されることをお薦め致します。

今から、きちんと中長期投資を行えば、老後資金も十分確保することが可能です。

尚、資産運用に関して、初回無料コンサルティングを行っておりますので、宜しければ一度ご活用ください。

http://www.ifa-japan.co.jp/form_mail3.html

まずは、専門のアドバイザーと、きちんと「運用計画」を立てることが、最優先だと思います。

回答専門家

- 荒川 雄一

- (東京都 / 投資アドバイザー)

- IFA JAPAN 株式会社 代表取締役社長兼C.E.O.

世界中の優良ファンドを用い、貴方だけの運用プランを提供します

信頼性や人間関係を重んじながら、「海外分散投資」のコンサルティングにおいて、“末永く”お客さまをサポートしたいと考えております。単なる金融商品の紹介ではなく、お客さまの「人生設計」に合った“あなただけのオリジナルプラン”をご提供いたします。

荒川 雄一が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

市場に連動し判り易いインデックス・ファンドがベター

確かに普通預金だけでは、もったいないと思います。

手間が掛からず、市場の動きに連動して、判りやすい商品として国内外の株式と債券に連動するインデックス・ファンドをお勧めします。(例えば、日経225の値動きに連動する投資信託です。先進国の株価指数MSCIコクサイに連動するものもあります)

現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。私のHPにインデックス・ファンド、とETFを掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/toushishintaku-7.html

また、様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

従いましてお手元の資金を、日本債券(国債)、日本株式、外国債券、外国株式、夫々を対象とした4つのインデックス・ファンドの購入比率を変更するだけで、リターンとリスクが図れます。

例えば4本を均等に購入した場合は、配分は、リターンが4.3%、リスクは8.7%になります。(単年度

で収益がマイナス4.4%〜プラス13.0%の幅に68%の確率で収まることを示しています) また、国内株式、外国債券、外国株式を対象とした3本に均等に配分した場合は、リターンが5.2%で、リスクが11.4%になります。

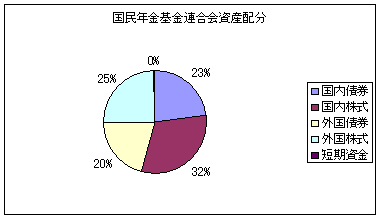

私のHPに資産配分シリーズとして資産配分検討表とともに、年金を運用している、国民年金基金連合会、企業年金連合会、年金積立金管理・運用(独行法)の資産配分、そして各資産クラス別の期待収益率を掲載しています。宜しければ此方もご一読下さい。

http://www.officemyfp.com/assetclass-1.html

吉野 裕一

ファイナンシャルプランナー

-

![]()

出来る範囲の運用でも良いのでは。

はじめまして、shopanさん。

マネースミスの吉野です。

まずは来年のご結婚おめでとうございます。

運用されるのであれば、投資信託をお勧めするのですが、shopanさんの場合、積極的な運用をする必要もなさそうですね。

結婚後の収入もそれなりにあり、結婚後の家計とは別でお考えならば、証券会社などに口座を開く際に購入になる''MRF''や公社債などに投資されている''MMF''などに投資されるだけでも良いと思います。

新生活を始められると、そこからイベント毎((住宅購入、教育費など))の資金を考えながら運用しなければならなくなるので、今のうちから投資信託を始められても良いと思います。

投資信託は、買ってそのまま保有をしているだけでは、運用が悪くなったり、分散投資をしている場合はバランスが崩れてきたりしてきて運用が悪くなっていく可能性もありますので、定期的な見直しも必要になってきます。

ファンド・チェックや定期的な見直しを行う様な会社((FP、証券会社など))を選ばれて相談されると良いでしょう。

今回の資金で投資信託をお考えになられた時は、債券投資信託の配分を多く取り、株式投資信託を3〜4の地域や国に分散投資されると良いと思います。

ファイナンシャルプランナー

-

![]()

資金を分けて考えてみましょう

shopanさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

留学できなかったのは本当に残念ですね。

でも、結婚や子育てもいいものですよ。(^_^)v

さて、今ある資金の運用ですが、運用できる期間を考えてみましょう。

「自分の何かの時のために・・」ということですが、10年以上先まで使う見込みはありませんか?

とりあえず使わないから・・・ということで運用をはじめると失敗します。

運用できる期間によって選ぶ商品は違ってくるからです。

2000万円を分けて考えてみてもいいですね。

1000万円は10年以上使わないお金・・・投資信託で積極運用をします。

500万円は5年くらいで使うかもしれないお金・・・個人向け国債10年ものやMMF

500万円はネット銀行の1年定期など

運用は初めてということですと、FPにご相談ください。

中立な立場でファンド選びのお手伝いが可能です。

よくわからない状態で、金融機関のオススメに乗るよりは効果的な運用が出来ますよ。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

(現在のポイント:-pt)

![]()

「女性のマネープラン」に関するまとめ

-

女性の皆様、将来かかるお金について悩んでいませんか?マネープランをしっかり立てて不安を少しでも解消!

今の生活には満足しているけど、老後や介護など将来の生活について心配は誰もがするもの。そういった不安を解消するには、今後の生活についてどれくらいお金が必要かマネープランをしっかりたてることがとても大切です。特に今、女性のマネープランを作成してくれる専門家も増えていますので、このまとめを参考に将来の不安を少しでも解消してくださいね。

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)