注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

FPさんからの回答、いつもたいへん勉強になっています。

来年35歳にさることもあり、そろそろ本格的に投資をはじめなければ、と考えております。<34歳、独身>

現在、香港で働いている為、総資産は日本円が500万円、香港ドルが800,000ドル、その他外貨が260,000<内US20000ドル>です。

為替の変動もありますが、日本円に換算すると2000万円弱になると思います。

現在は日本円は定期<300万ネット定期、1.11年率>、普通貯金のみ。

香港ドル<約半分>、USドル<13,000>は定期、後は普通貯金となっています。できれば年率5パーセントの利子を得られれば、と思っています。現在所有している香港ドル定期は、年率3パーセント、アメリカドルの定期はは3.9パーセントです。

お忙しいことと思いますが、どうぞよろしくお願い致します。>

補足

2007/12/18 14:59香港での投資金は約1千万で、住宅購入などの予定は今のところございませんので、10年程の運用が可能です。この貯蓄は、日本の厚生年金が出ないので、老後の生活の足しになれば、と思っています。ただアメリカの現状をみていますと10年定期、または国債購入には少し不安を感じます。アメリカ定期は来年4月に満期予定です。新たに定期に預けなおすか、思い切ってUS建てのFUNDを購入するか考えています。こちらの銀行では元本保証のFUND<最低5年保有が必要です>を進められましたが、サービスチャージが年率5パーセント近いことがネックです。よろしくお願い致します。

香子さん ( 大阪府 / 女性 / 34歳 )

回答:4件

専門家

専門家5%達成のためにはリスクが必要

香子様 バームスコーポレーションの杉山と申します。

どの国から見て5%を達成するかが問題です。香子様が将来も香港で生活されるのであれば、香港を基準に考えられるとよいでしょう。

一方、年率5%の利子は円ベースで考えると不可能です。たとえば、高イールドの通貨に投資した場合、現地通貨ベースでは5%以上の利子も可能でしょう。ただし、円に換算すると、5%以上を維持できるという保証は全くありません。為替に振り回されるだけかもしれません。

ファイナンスの原則は、「フリーランチはありえない」ということです。リスクフリーレート(定期預金の利回り)は、ほぼインフレ上昇率程度と考えておけばよいでしょう。

5%の利回りを円ベースで達成するためには、追加的なリスクを採ることが必要になると思います。金利リスクや信用リスク(債券)あるいはビジネスリスク(株式)などです。

こういったリスクを採ることさえ許容すれば、香港では購入することができるファンドがたくさんあると思います。そういったファンドでは、5%という水準は決して高い水準ではありません。

評価・お礼

香子さん

ご返答ありがとうございます。

将来は日本に帰国しようと思っていますが、こちらで永住権も取得している為、口座等はこちらに残して行こうと思っています。はやり日本で5パーセントとなるとリスクがある投資が必要ですよね。これからもっと勉強したいと思います。ありがとうございました。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家通貨保有だけでなく、少し運用も考えてはいかがですか

FPの岩川です。はじめまして。

運用可能な期間や資金使途がわからないので、一般的な回答をさせていただきます。

5%の利子(運用益)を受け取るには、株式や債券への投資が必要になります。

預金だけでは難しいと思いますが、ご存じのとおり、香港はオフショア金融センターといわれる、税優遇の受けられる地域のひとつです。

利子など運用益に税金が掛からないため、複利運用の効果を無傷で受けられるメリットがあります。

仮に、4%の定期で10年の複利運用ができれば、平均収益率は4.8%程度になります。

現在のドル預金でも目標の5%に近い運用ができませんか。

ただ、長期運用においては、預金金利がどんなに高くても、株式リターンを上回ることは原則ありません。預金以上の収益を期待するには、株式や債券を組み入れた運用と同時に時間(運用期間)も必要になります。

長期資産形成として考える場合は、自分自身の滞在地域によって運用プランを変えるのではなく、やはり、何年寝かせて運用できるかが大切です。

繰り返しですが、資産を大きく形成する最大の要因は、複利運用です。

香港では、その複利運用を最大限に活かすことができるわけですから、短期、中期、長期と、運用できる資金を区別して、その運用期間に見合った投資をしたらいかがですか?

通貨の分散保有は資産を守る有効な手段一つだと思いますが、通貨の保有だけでなく、少し分散して運用をしてはどうでしょう。

数年後に帰国して、住宅購入などに使用するならば別ですが、

長期運用ができるならば、少し視野を広げても良いのではないでしょうか

ちなみに、日本での税申告は必要ですが、その税金を考えても、複利の影響は大きいと思います。

評価・お礼

香子さん

これから運用について勉強したいと思います。ありがとうございました。

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

吉野 充巨

ファイナンシャルプランナー

-

![]()

クローバルな債券と株式の分散投資をお勧めします

香子 様初めまして。オフィス マイ エフ・ピーの吉野充巨です。

香港でお仕事に就かれているとのこと、外貨資産のバラエティーが豊富と思います。これから本格的な投資運用に掛かられる由、私はセオリー通りの投資・運用をお勧めします。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています(多くは金融先進国の米国の事例で検証されています)。

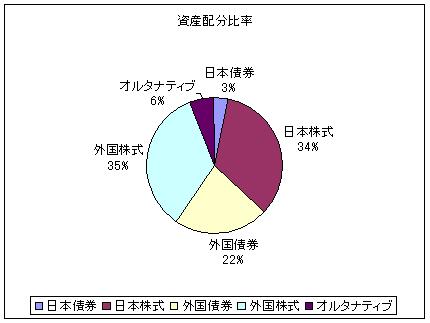

従いましてグローバルな観点から、日本、米国、欧州、その他地域での債券や株式への分散投資をお勧めします。もし、将来日本にお帰りになるのであれば、地域は多少日本に暑くして日本に30%、その他の国に70%の配分、債券は40%で株式は60%など資産配分をご検討下さい。

資産配分でリスクとリターンが決まります。

私のHPに資産配分検討表とともに、日本で年金を運用している年金基金連合会、企業年金連合会、年金積立金管理・運用(独行法)の資産配分、そして各資産クラス別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。香港で口座開設されれば、米国市場などの債券、株式、商品を対象とするETF(インデックス・ファンドの1種でコストが安い)が購入でき、これらを組み合わせれば、自分でグローバル・ファンドが作れます。私のホームページに日本で購入できる海外のETFを掲載しています。ご参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

ちなみに、私が持つデータでは2006年の債券市場での債権残高シェアは米国21%、日本28%、イギリス6%、その他欧州が42%、それ以外が3%です。また、株式市場でのMSCI世界株式指数の構成国シェアは米国48%、日本11%、その他の太平洋地域4%、イギリス11%、欧州22%、カナダ4%などです。

評価・お礼

香子さん

ご返答ありがとうございます。たいへん勉強になりました。投資については知識が少ないので、もう少し年末にかけて勉強したいと思います。

渡辺 博士

ファイナンシャルプランナー

-

![]()

5%運用を行うには

ファイナンシャルプランナーの渡辺博士です。

私が不勉強なため、香港での5%運用の可否はわかりませんが、日本における5%運用はさほど難しいことではありません。

しかし、やはりリスクを低く抑えた預貯金での運用は困難だと思います。

同じ低く抑えたとしても、やはり豪ドル、NZドル、南アフリカランドなどの通貨ベースで債券を購入するか、もしくはバランスファンドでしょう。

いずれも長期運用が最低条件です。

問題は、香港においてその運用ができるのかどうかということです。

現地の金融機関で確認してみるのがいいと思います。

評価・お礼

香子さん

ご返答ありがとうございます。

香港では金利が下がったとはいえ、長期的等は3パーセント近く、日本に比べて恵まれていると思います。日本での運用に関しましては、ファンド購入と豪ドル購入を考えています。金利がとても良いので、ネットバンクで豪ドルに両替し、3ヶ月定期にしようと思っているのですが、債券を購入するほうがよろしいのでしょうか?よろしくお願い致します。

香子さん

ご返答ありがとうございます。

2007/12/21 13:50香港での投資金は約1千万で、住宅購入などの予定は今のところございませんので、10年程の運用が可能です。この貯蓄は、日本の厚生年金が出ないので、老後の生活の足しになれば、と思っています。ただアメリカの現状をみていますと10年定期、または国債購入には少し不安を感じます。アメリカ定期は来年4月に満期予定です。新たに定期に預けなおすか、思い切ってUS建てのFUNDを購入するか考えています。こちらの銀行では元本保証のFUND<最低5年保有が必要です>を進められましたが、サービスチャージが年率5パーセント近いことがネックです。よろしくお願い致します。

香子さん (大阪府/34歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)