注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

春に子供を出産し、1歳の誕生日まで育児休暇中です。

出産したときに、お祝いとしていただいたお金をゆうちょに普通預金として子供の名前で貯金していますが、

いまのところ使う予定はありません。

20万弱なのですが、そのまま普通預金においておくよりは、なにか他の運用をした方がいい様に思うのですが、

どのようなものが適しているのか分かりません。

お祝い金以外に、月1万円ずつ子供の普通預金口座に貯金しています。

子供が1歳になるとフルタイムパートに復職します。

アドバイスをいただければと思います。

ゆう0206さん ( 香川県 / 女性 / 32歳 )

回答:8件

専門家

専門家投資・運用のはじめ方

ゆう0206様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

10年くらい使わない予定のお金の預け先を探されているとのこと。今回、投資・運用にご興味をもたれたのは、良いきっかけですので、長期分散投資をはじめてみてはいかがでしょうか。

長期分散投資のはじめ方として、ひとつのアイデアですが、国内債券、国内株式、外国債券、外国株式の4つのカテゴリに各5万ずつ、計4本の投資信託を購入されてみてはいかがでしょう。

そして、それぞれの投資信託が、どのような値動きをするのかを3ヵ月に1回程度で構いませんので、モニタリングしてください。

4本の投資信託のトータルな値動きは、思っていたよりもゆったりしているな、と感じるかもしれません。この方法で、1年、2年と経験を積み、確信が持てたら、積み増しをしていきましょう。

ちなみに、私の事務所では、投資・運用に関するマネーセミナーを継続的に開催しておりますが、せっかくの知識に確信が持てずに、はじめの一歩がなかなか踏み出せない方もいらっしゃいます。一方で、1〜2年前からとりあえずスタートされている方は、経験の中で知識を得て、次第に確信を深めつつあります。

まずは、20万弱からでもはじめてみることが肝心です。

ご不安な点等ありましたら、お気軽にお知らせください。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家投資信託での長期・分散投資をお勧めします

始めまして、FPの小松英二です。

運用を始めるにあたり何のために資金が必要かをしっかり見定めることが大事です。ご照会の内容を拝見するとお子様の教育資金つくりが目標となりそうですね。

お手元の約20万円と月1万円積立ての運用のポイントは次の2点です。

まず長期投資です。お子様が高校に入学されるまでの15年間でどのようにお金が殖やせるかを試算してみましょう。15年間といった時間を使って「複利効果」(利息が利息を生む効果)を得ることになります。具体的な計算例でみると、20万円を4%で運用すると15年後には36万円となります(税金、手数料を考慮しないベース)。1%といった低利回りで運用すると15年後でも23万円にとどまります。

月1万円積立ての方は、4%で運用しながらですと244万円となり、1%の場合は194万円となり差は50万円にもなります。

同じ元手なのに利回りの違いで大きな開きとなります。

もう一つのポイントは分散投資です。厚生年金などの公的年金は、実は「国内債券:国内株式:外国債券:外国株式」に「51%:22%:11%:16%(19年6月末)」の比率で分散投資を行い3%台〜4%台の運用利回りを目指しています。安全運用が宿命の公的年金ですら、株式投資の比率を37%までに高めているのです。株式の比率をさらに高めることにより、5%台の運用利回りを狙えるポートフォリオを個人投資家が組むことも出来るのです。

以上の「長期投資」と「分散投資」といったポイントを押さえながらお勧めする金融商品は、投資信託です。上記の厚生年金の運用比率(国内債券:国内株式:外国債券:外国株式に51%:22%:11%:16%)ですと手堅く3%台〜4%台の利回りを狙えますが、オール25%(4つの分類に均等)の運用が分りやすく、かつ、さらに高い利回りを狙えます(株式の比率が高まりますので儲けが殖えやすくなりますが、儲けのブレ(振幅)は広がることは認識する必要があります)。

参考にしていただき、投資への第一歩を踏み出してください。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

3つの選択肢があります

ゆう0206様 バームスコーポレーションの杉山と申します。

お金の価値をそのまま維持しておきたいのであれば、

>個人向け国債<

少しリスクを採って20年弱で2倍程度に増やしたいのであれば,

>バランス型投資信託<

将来の一定のときに一定のお金が入ってくるようによう仕組むのであれば、

>こども(学資)保険<

これら3つの商品は、どれかを選択すればほかのものは選択できないというものではありません。

ゆう0206様の考え方に応じて組み合わせてお使いください。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

専門家

専門家子供さんの教育資金に。

京都のファイナンシャル・プランナー、税理士の佐々木です。

20万円やお祝い金、月1万円の貯金は、やはり子供さんの教育資金がいいのでは。楽しみですよね。

教育資金として考えるなら、出費がもっとも大きくなる18年後の大学進学時にあわせて資産運用しましょう。

18年という運用期間を味方につければ一定リスクをとった運用ができるでしょう。

分散投資を十分に考えた投資信託をお勧めします。

20万円と毎月1万円を18年、7%で運用すると、約505万円(元本236万円)を作ることができます。

最適な提案をご用意できます。

お気軽にご相談ください。

回答専門家

- 佐々木 保幸

- (京都府 / 税理士)

- 税理士法人 洛 代表

贈与、遺言・遺産分割・相続税対策なら京都・税理士法人洛まで

円満な遺産分割、生前贈与、事業承継、節税、納税資金の確保など、それぞれの着眼点から家族構成や資産構成ごとに、ベストアドバイスを行います。

吉野 充巨

ファイナンシャルプランナー

-

![]()

投資対象とライフプランのお勧め

ゆう0205 様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

10年間預け放しが可能とのことですので、セオリー通りインデックス・ファンドの購入をお勧めします。現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。私のHPに国内外の債券と株式を対象としたインデックス・ファンドを掲載しています。ご参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

また、様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。従いましてお手元の資金は、日本債券(国債)、日本株式、外国債券、外国株式のう資産クラスへの配分をお勧めします。20万円を4資産に均等に配分されるか、相関関係がマイナス(日本株式が高くなると外国債券が下がるなど)の日本株式と外国債券の2資産への配分のいずれかをお勧めします。なお、4資産ともにインデックス・ファンドがあります。

私のHPに資産配分シリーズとして資産配分検討表とともに、皆年金を預かり運用している、年金基金、企業年金連合会、年金積立金管理・運用(独行法)の資産配分、そして各資産クラス別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

月に1万円のお子様用の貯蓄ですが、学資のご用意と考えると15年以上先に必要な資金となります。貯蓄機能の小さな学資保険ではなく、やはり投資信託かMMFでの毎月積立をお勧めします。現在のMMFの利回りである0.5%で複利で積み立てますと15年で約168万円貯まります。また、MMFで一定金額が貯まる都度上記の投資信託を購入する方法で運用されては如何かでしょう。

補足

フルタイム後というより、この機会にライフプランの作成をお勧めします。

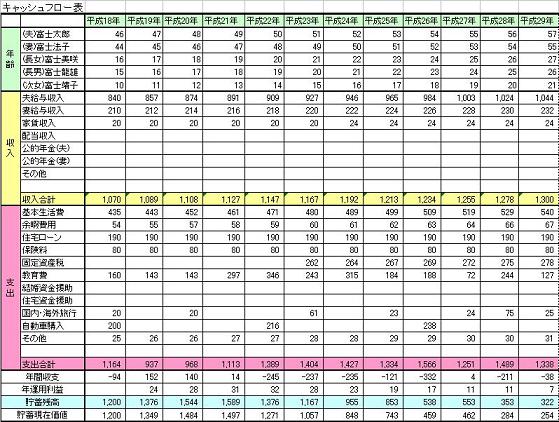

将来の夢や希望をご家族の出産・育児・入学、車・住宅購入、レジャー・趣味などを費用とともに記載するイベント表。収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表です。これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

吉野 裕一

ファイナンシャルプランナー

-

![]()

学資として投資を始められては・・・・

はじめまして、ゆう0206さん。

マネースミスの吉野です。

国の方針でも、''貯蓄から投資へ''と言われているように、これからは貯金ではお金の目減りに対応しきれない時代になってきそうです。

しかも、ニュースでも時々取り上げられてますが、少子により学費が多く掛かるようになるという見方もあります。

10年は使わないのであれば、投資信託を始められてはいかがでしょうか?

投資信託は、リスクが預貯金よりはありますが、運用の仕方によってはリスクを抑えた運用が出来ます。

投資信託では、大きく分けると4つに分けて考える事が出来ます。

1.''国内債券''

2.''国内株式''

3.''外国債券''

4.''外国株式''

外国をもっと細かく分けて、米国、欧州、アジア、BRICsと分けることも出来ます。

こういった投資先のものを分けて購入されて、リスクを抑えたいのならば、債券投資信託の配分を多くしながら運用されると良いと思います。

また、月々1万円預金されているのであれば、月々、投資信託を購入されると、ドル・コスト平均法という手法が取れて、リスクを抑える事が出来ます。

あと注意して欲しいのは、どこで取引するかです。

やはり、お客さんの立場に立ったアドバイスをしてくれるところを探しましょう。

最近は、私のようなIFAという立場の人間も多くなってきています。大いに活用しましょう。

照井 博美

ファイナンシャルプランナー

-

![]()

16年間という時間を味方につけられますよ

ゆう0206さん、初めまして。 ファイナンシャルプランナーの照井博美と申します。

教育資金は資産の形成のなかでも、使う目的と時期がある程度限定されているカテゴリーということができます。

一番良いのは、やはり今後のゆう0206さんご一家の、将来の夢や希望を踏まえて、今後予想される復職後の収入や、支出などを盛り込んで、ライフプランのシミュレーションを30年・40年というスパンで作ってみることです。

全体の収支をつかめると、そのなかで、教育資金の、毎年のおふたりの収入のなかから賄える分と、ある程度今から準備をしないといけない分がいくらかがわかります。 そのご家庭の状況によって、毎年の収入で教育資金が賄えそうな収入のある方の場合、住宅ローンを優先的に返済したほうがよい場合もあるからです。

もし、教育資金に限定して考えるのであれば、仮に高校終了時に必要になるのであれば、16年ありますので、株式(世界株式・日本株式)を組み入れることもよいのではないでしょうか。 過去20年間において、教育資金の上昇率は物価上昇率の2倍近くありましたので、インフレに負けないことも大切です。 教育資金のプランの提案をする場合、債券型のものと組み合わせて、毎月積み立てていくやり方を提案することが多いです。

長期(15年以上)で資産を形成していくと、リスクを抑える効果もありますよ。 将来必要なお金を確保するための重要な3つのポイントとは?

渡辺 博士

ファイナンシャルプランナー

-

![]()

まさにバランスファンド

ファイナンシャルプランナーの渡辺博士です。

ゆう0206さんのような方には正にバランスファンドが有効です。

バランスファンドの詳細は http://profile.allabout.co.jp/ask/column_detail.php/21247

20万円位では学資保険はいいのですが、利回りが低くて元本割れはないか心配になります。株式や債券などを使って長期国際分散投資を実行するのは正解ですが、資金が少なくて実際はできない。

ならばバランスファンドを1つ買えばこれだけで長期国際分散投資ができます。

投資信託なので10年近く保有することで大きく殖やせることが期待できます。決して1〜2年の短期で止めないで下さい。短期は損気ですよ。

バランスファンドならどこの金融機関でも販売しております。

又それに対して積立をやれば、時間の分散効果が期待できますので、さらに分散投資の効果が上がります。

働くようになったら多分値動きなど見てられないと思いますので、バランスファンドが最適だと思います。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)