注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

家計の貯金の預け先について、教えてください。

夫は全くお金の管理に無関心で、私から話しても好きにやってと言うので、分散投資と思って証券会社の担当者の方に相談しながら10年こつこつ貯めてきたのですが、最近になって夫がリスクが大きすぎるのではないかと言い出しました。

そう言われても、普通はこうという基準なども全く分からないので、どうしたらいいのかわかりません。

アドバイスをお願いします。

現在、貯金総額およそ600万円程度です。

内訳は

・ゆうちょ100万、

・地方銀行の普通預金100万、

・定額預金150万、

・大和證券の投資信託

ワールドプライム100万、

フィデリティアジア50万、

パリバブラジル(株式型)50万、

MMF50万です。

ゆうちょと普通預金の計200万円は夫が転職したために入った前の会社の退職金で、家の修繕や車の維持費で1年以内に使う予定です。

残り400万は子供の将来の学費などにと考えていて、10年くらいは使わないと思います。

(このほかに満期200万のソニー生命つみたて学資保険2人分あります。)

この10年で株と投信の分配や売買益で通算40万程度黒字です。

アジアやブラジルへの投信からリスクの少ない預貯金に預け替えたほうが良いのでしょうか。

よろしくお願いします。

ちなみに夫37歳会社員、私36歳無職、結婚11年、子供は公立小3と小2の家庭です。

夫の年収は総支給額で550万程度。自宅は二世帯住宅でローンは夫が55歳まで、現在の返済額は両親世帯と折半で年97万円ずつです。他に借り入れはありません。

補足

2007/12/14 21:13正しい分散投資の考え方、リスクの意味がわかりました。年のわりに収入・貯蓄が少ないので恥ずかしく、相談するのもずっとためらっていたのですが、思い切って相談してみて良かったです。お忙しい中、丁寧に解説してくださった先生方に感謝いたします。ありがとうございました。

ぺこぺさん

回答:5件

ぺこぺさん

買い換えた方がいいですか?

2007/12/15 10:44早速にご回答いただきありがとうございます。

ポイントは

・ワールドプライムより毎月分配でないもの。

・エマージングだけでなく欧米も。

・MMFを日本株式型へ。

ということですよね。

早々に買い換えた方がいいのですか?

MMFは毎月積み立てていて、50万貯まったら何か投信か株、償還したら次へ、ちょっと儲かったら買い替え、という感じでその場その場で勧められたものを買ってきたのですが。。。

やり方を変えたほうがいいですか?

よろしくお願いいたします。

ぺこぺさん

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家お金の運用できる期間で分けましょう

FPの岩川です。

保有資産を拝見すると

流動性重視の商品が400万

収益性重視の投信が200万

お金は3つのお財布に分ける分かりやすく管理できます。

短期のお金・・・MMFや定期

中期(2年〜5年位)・・・債券(国債)、公社債投信

長期(10年以上)・・・株や債券(投信など)

使用する期間を細かく決められると、その期間で最も有利な商品が探せます。とても合理的な資産形成ができます。

「10年で40万程度黒字」だそうですが、

10年間保有することは、とても難しいものです。

素晴らしいと思います。

この10年は、世界の主要上場企業に分散投資をしているだけでも。2倍、3倍程度になっていますよね。

私も、個人的にはアジアの成長を見込んだ集中投資は好きな方ですが、家計で行う堅実な資産形成とはまったく別と考えています。

アジア地域は、長期運用できる資金の10%を上限に考えたら良いでしょう。ある特定の地域などに偏らず、広く分散投資を行いましょう。

投資信託に興味があればごらん下さい。

http://www.toushinmkt.com/toushin/index.html

評価・お礼

ぺこぺさん

10年で40万の黒字と言うのはトータルのことで、MMFに毎月少しづつ貯めて、まとまったら日本株式や投信を買って、という風にしてきました。

それらを売却して今の投信を買ったのですが、

「使用する期間を細かく決め」

「アジア地域は、長期運用できる資金の10%を上限に考え」

「ある特定の地域などに偏らず、広く分散投資」こういう考え方が全く欠落していました。

投信マーケットのリンクを教えていただきありがとうございます。これからよく読んで勉強します。

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

吉野 裕一

ファイナンシャルプランナー

-

![]()

ポートフォリオ運用をしましょう。

はじめまして、ぺこぺさん。

マネースミスの吉野です。

総資産から見ると、元本保証の商品や債券が多いように思いますが、学費としての運用先の中で株式投信がブラジルとアジアといった新興国に偏った投資になっています。

私の提携している証券会社でもフィデリティのアジア株ファンドは推奨銘柄としてお勧めしていますが、やはりその銘柄だけを薦める事はしません。

資産配分をする場合、10年以上運用できるのであれば、債券投信の割合を少なめにして株式投信を多く取り入れる事をお勧めしますが、株式投信も分散投資をする事をお勧めします。

定額預金も良い商品だと思いますが、この割合を減らして米国や欧州、日本の株式投信を購入されてはいかがでしょうか。

今後も追加購入をされていくのでしたら、上記の国や地域に投資をする銘柄などを購入される事をお勧めします。

それと併せて、取引証券会社で購入されるときは、新規のものより運用実績があるものを選ばれると良いかも分りませんね。購入の前にその商品の第三者機関による評価も確認されてみてはいかがでしょうか。

担当の方に聞いて提示してもらえない時は、購入を考えた方が良いかも分りませんね。

参考までに評価機関を掲載しておきます。

MORNING STAR

Lipper((リッパー社は、機関投資家向けになってますので、むずかしいかもわかりませんが、長期の参考になります。))

また、ワールドプライムは毎月分配型ですが、長期で運用されるのであれば分配がされないか、されても年に1回の商品で再投資されるものの方が税金面でも運用面でも良いと思います。

評価・お礼

ぺこぺさん

早速にご回答をいただきありがとうございました。

「定額預金の割合を減らして米国や欧州、日本の株式投信を購入」「新規のものより運用実績があるものを選ぶ」と良いということですね。

証券会社の方には、新規売り出しのものを買って、ある程度置いたら次のものに買い替えるようなアドバイスを受けてきました。

聞いても多分同じことしか教えてくれないと思うので、自分で探してみます。

ありがとうございました。

吉野 充巨

ファイナンシャルプランナー

-

![]()

方針と資産配分の考え方をお伝えします

ぺこぺ様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

金融資産全体の中で資産配分を図りますと、ぺこぺ様は、預貯金に350万円、日本債券(MMF)50万円、外国債券100万円、外国株式に100万円の配分です。元本保証の預貯金と、元本割れの少ないMMFが3分の2を占めていますので、リスクは抑えられているものと考えます。

ただ、外国株式の対象市場がエマージング諸国ですので、両ファンドだけを見れば、ハイリスクなものになっています。

また、ワールドプライムは毎月分配型で、毎月分配金を確定するコストがかかり、また税金を払いますので税の繰延べ効果も無く、資産形成には不向きな商品です。

次に投資信託をお買いになる際には、インデックス・ファンドをお勧めします。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

従いまして、投資方針(ローリスク・ローリターンを目指す。期待リターンを何%にする)などを決め、資産を1.定期預金(ネットバンクが金利が高めでお勧めです)、2.日本債券(国債・MMF)、3.日本株式、4.外国債券、5.外国株式、5資産クラスへの投資配分をお勧めします。ぺこぺ様の資産には日本株式が含まれていませんね。

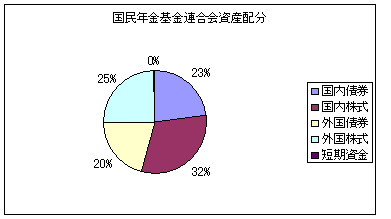

例えば5資産均等配分では、期待リターンは3.5%で、リスクは8%に抑えられます。私のHPに資産配分シリーズとして資産配分検討表とともに、参考のため、皆様の年金を預かり運用している、年金積立金管理運用独立行政法人、年金基金連合会や企業年金連合会の資産配分、そして各資産クラス別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

補足

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

日本株式はTOPIXに、外国債券はシティーコープ国債指数、外国株式はMSCIコクサイに連動するインデックス・ファンドをお勧めします。私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。ご参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

評価・お礼

ぺこぺさん

早速にご回答いただきありがとうございます。

リスクは抑えられているとのこと、安心しました。

ワールドプライムは以前、日経連動のものの償還で大損をして買い換えたものでした。資産形成にはインデックスの方が良かったのですね。

日本株が無い、外国株の対象がエマージングだけと言うのは偏っているのですね。

今まで勧められるままにやって来ましたが、勉強してみようという気になりました。

ありがとうございました。

ファイナンシャルプランナー

-

![]()

地域を分散させましょう

ぺこぺさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

400万円の運用ですがアセットクラスはこのようになります。

ワールドプライム100万・・・海外債券型、毎月分配

フィデリティアジア50万・・・海外株式型

パリバブラジル(株式型)50万・海外株式型

MMF50万・・・・・・・・・・・日本債券型

・世界債券型は分配目的のファンドですので資産形成としては不向きです。

・海外株式型がアジアとブラジルでは地域が分散されていません。米国や欧州と言ったメージャーな地域をいれましょう。

・10年運用できるのであれば日本債券型は不要でしょう。

・日本株式型がありません。日本株式型も入れましょう。

「アジアやブラジルへの投信からリスクの少ない預貯金に預け替えたほうが良いのでしょうか。

」

リスクを低減するには、そく預貯金と考えず、地域を分散することを考えましょう。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

評価・お礼

ぺこぺさん

なるほど私は「証券会社に貢献して」きたわけですね。そういえば今まで払った手数料は結構な額になりそうです。

まずはMMFの代わりにする積み立ての投信を探してみます。

何の知識も無いままMMFが良いと聞いて積み立てをはじめ、その後株がいいと聞けば株、投信の方がいいと聞けば投信でした・・・自分で判断できるように知識を持たないと、人任せではダメですね。

勉強してから次へ移ろうと思います。

ありがとうございました。

渡辺 博士

ファイナンシャルプランナー

-

![]()

資産運用と暮らしのバランス

ファイナンシャルプランナーの渡辺博士です。

まず注意して頂きたいのは、証券会社の担当者を見て下さい。新規の売出しものばかりを薦めてくるのは、彼らのノルマがあるからです。必ずそれが悪い商品とは言いませんが、その言葉には注意してください。

しかし、その商品以外に提案してきたときは耳を傾けてあげて下さい。彼らも販売したいのは同じですが、どうせ売るなら喜んでもらいたいと言う気持ちだと思います。

その時に、パフォーマンス重視の考え方よりも、長期にわたりぺこぺさん家族を本気で考えてくれれば、FPとして大丈夫です。

元証券マンの意見です。このスタイルを嫌い私は社外へでましたので。

それからリスクについてご主人がおっしゃっているようですが、掲載されている質問から考えると、ご主人がお金についてよくわからないから注意しろよ、と言う意味だと推測致します。

ぜひリスクとリターンについて一度こちらで考えてみて下さい。

http://profile.allabout.co.jp/ask/column_detail.php/20991

具体的な資産運用としてですが、200万円部分については直近で使う部分ですので、すでにお考えの通りで構わないと思います。

400万円部分は教育資金をお考えなら、もっとアクティブ運用へ切り替える必要があると思います。

なぜならこのほかに学資保険を用意されているわけですし、10年くらいの長期運用を目指すなら、リスクの少ない預貯金なんてもってのほかです。安全性を取るなら学資保険は止めましょう。

今は3つのポケットに資産を分けてやる方法がいいと思います。

それと将来のライフプランを考えるなら、特別な事情がない限りぺこぺさんもそろそろ働いた方がいいですよ。ご両親と二世帯で暮らしているのだから。

収入を増やすのは資産運用より、働くことを重視して下さい。

補足

コメントを拝見致しました。

やはり特別な事情がありましたか。

でも完治が近いとのことで、それはたいへん喜ばしいことですね。

それならこれからは家族のために、今までの分を取り返すべく、精一杯収入アップへとがんばって下さい。

住宅ローンや教育資金、老後の資金、それとご両親との関係やお子さんをも考えたライフプランをこれからも考えて下さいね。

評価・お礼

ぺこぺさん

リスクと危険の違いが分かりスッキリしました。証券会社の方はノルマが有っての事なんですね。今ある貯金は、もっとアクティブ運用へ切り替えることを考えます。私が働くことについてですが、子供の持病の治療のために産後の復帰を諦めた経緯がありました。幸い先日、完治も近いと主治医に言われたので、そろそろ私も働きたいと思っていました。今までずっと働けていたら計○千万?とか、今からパートで働いても年収数十万・・とか考えるとメゲますが、収入アップも頑張ろうと思います。ありがとうございました。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)