注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

回答:5件

専門家

専門家お金をためるには。

こんにちは。

株式会社FPソリューションの辻畑と申します。

現状ですとお金はなかなかたまりませんね。

お金をためるには「お金をためる=収入-支出+運用利息」 です。

ポン太さんは、どうすればいいと思いますか。

1、収入を増やす。

2、支出を減らす。

3、株などで運用する。

この全てを実行できればお金はたまります。

「収入を増やす」

1、ご主人の収入の今後の予定

2、奥様も働く

「支出を減らす」

なにができますか。たとえば車を所有しない。

「運用する」

経済の勉強していますか。

がんばってください。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

渡辺 行雄

ファイナンシャルプランナー

-

![]()

貯金の件

ポン太さんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『こんな状態では...どうなるんでしょうか?』につきまして、毎月の手取り月収の15%程度は貯蓄に充当して、残りのお金の中でしっかりとやりくりをしてください。

ポン太3の場合、月額3万円程度となります。

尚、毎月の貯蓄を確実に行っていただくためにも、給与振込日に天引きされる会社の社内預金や自動積立定期預金の活用をおすすめいたします。

将来のお子様の教育資金確保のためにも、貯蓄し易い今の時期にしっかりと貯蓄をしておいてください。

また、ポン太さんにおかれましても、出産するまでの期間ならば働くことは可能だと思われますので、収入を確保することをご検討ください。

正社員ならば、厚生年金にも加入できますので、将来受け取れる年金額を増やすことができますし、なによりも収入がふえることで、貯蓄がし易くなったり、旅行などご主人様とふたりのライフイベントも実現し易くなると考えます。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

ファイナンシャルプランナー

-

![]()

家計改善の方法は・・・?

ポン太さん、はじめまして。

株式会社くらしと家計のサポートセンターです。

家計改善の方法はこの3つしかありません。

1)収入を増やす

2)支出を減らす

3)運用する

1)一人より二人の収入です。ポン太さんも働いて収入を得ましょう。

一番効果的な方法です。

なぜ働いていらっしゃらないのかが不思議です。

2)お二人にしては食費5万円は多いのではないでしょうか?

3)これはある程度の貯金ができるまではやってはいけません。

イザと言う時のために最低でも3ヶ月分の生活費くらいは預金しましょう。

また、残ったら貯金ではなくお給料が入ったら先に1万円を貯金しましょう。

残った分で生活をしなければならないとなると食費に5万円もかけていられませんね。

その他にもムダな物がないか、使いすぎているものはないかをチェックしてみましょう。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

吉野 充巨

ファイナンシャルプランナー

-

![]()

ライフイベント表とキャッシュフロー表作成のお勧め

ぽん太様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3.( 資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。

収入は手取りで21万円、支出は記載では18.8万円ですので、約2万円が残ります。この2万円はどのようにされていますか。私は毎月積立の定期預金をお勧めします。年間24万円が貯蓄できます。

通常新婚時代は将来のご出産・育児などに備えて、貯蓄に励むステージとされています。収入を増やして貯蓄を積み上げるために、ぽん太様がお仕事に就かれては如何でしょうか。そしてご主人の収入の範囲で生活費を賄えれば貯蓄がそれだけ早く積み上がります。

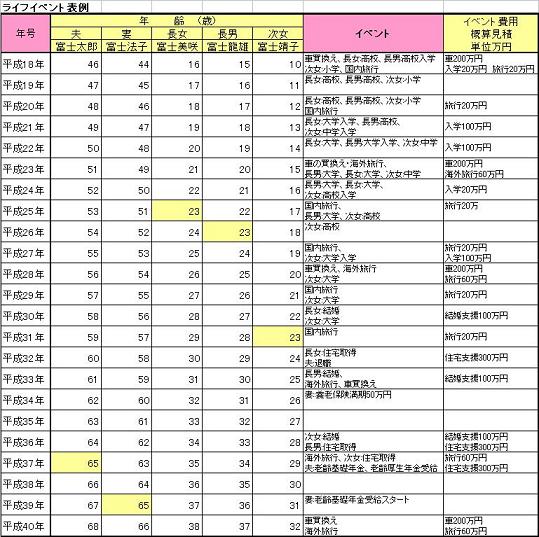

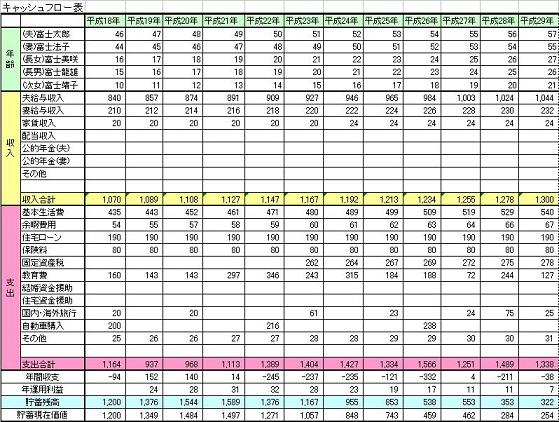

また、貯蓄をより確実にするために、お二人で将来の夢や希望を話し合い、出産・育児・入学、車・住宅購入、レジャー・趣味などを費用とともに記載するイベント表と収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成をお勧めします。これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

渡辺 博士

ファイナンシャルプランナー

-

![]()

まずは働く。

ファイナンシャルプランナーの渡辺博士です。

現状を拝見させて頂き、一番に気がつくところはポン太さんが仕事を辞めてしまったことです。

子供がいないのに辞める必要はありませんでした。

ガソリン代があると言うことは車がありますよね。生活費の中で最大の金食い虫は車なんです。

車の所有ではなくリースを使うだとか、又はそんなに使わなければレンタカーにするなんてのも手です。

最後に貯金ができませんとのことですが、今の生活で貯金ができないと将来はもっとできません。

意識してやって下さい。まずは銀行で積立定期預金を行って下さい。

そこで毎月1万円でも2万円でもやって、100万円を貯めるくらいの目標を立てて下さい。

それができるまでは子供を作らない位の意気込みが必要です。

将来に渡ってはライフプランをご夫婦で考え、最低限必要な将来の生活費を作らなければなりません。

それができない人の共通していることは、必ず直前になって資金がないためローンを組むことです。

「ご利用は計画的に」なんて言葉を聞きますが、計画的にやってたらローンは組みません。計画性のない人こそ借金をします。

借金をすると、利息をもらうのではなく支払う分けですから、お金は貯まりません。

ローンを組まないようにするには、将来のライフプランを事前に計画し、それに向かって貯蓄をすること。金額が大きいだけにじっくり長期に渡ってやらないと難しいですよ。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)