注目のQ&Aランキング![]()

対象:住宅資金・住宅ローン

回答数: 4件

回答数: 3件

回答数: 2件

お忙しいところ恐れ入りますが、お答えいただけるとありがたいです。

現在40歳、独身女性です。

賃貸マンションにて自営業で生計を立てておりますが、

先々を考えるとこのまま賃貸か購入するべきか、悩んでおります。

今の年収は600万円、月々の家賃は15万円です。

2500万円くらいの物件であれば、

購入してローンで支払いしても毎月の出費は同じかと思いますが、

この価格ではマンションか相当古くて小さな一戸建てとなります。

今のままの地域で生活を考えた場合、

長い目で見てどちらが賢明なのでしょうか?

debbyさん ( 兵庫県 / 女性 / 41歳 )

回答:7件

専門家

専門家収入が途絶えたときの準備は出来ていますか?

debbyさん、ご質問ありがとうございます。

ファイナンシャル・プランナーの大間武です。

ご質問の「住宅購入か?賃貸か?」についてですが、

その前に確認しておきたい重要なポイントがあります。

debbyさんが病気等で働けなくなる=収入が途絶えたとき

の準備は現在どのようになっていますか?

☆住宅をローンで購入する場合でも

☆賃貸の場合でも

共通の事項です。

☆働いているときの場所とリタイアした後住む場所

☆働いているときのライフプランとリタイアした後のライフプラン

debbyさんの描いている生活のイメージは

どのようになっていますか?

そのイメージや希望する内容によって

住宅も「賃貸で良いのか?」「購入したほうが良いのか?」

あるいは「自分の住宅がほしいのか?」

が見えてくると思います。

debbyさんの場合は住宅のあり方も含め

「働いている間の生活について」や

「仕事をリタイアした後の生活全般について(今後のライフプラン)」を

この機会にお考えいただくとともに

☆働いている間に病気になり収入が途絶えたとき

☆仕事をリタイアした後に病気になってしまったとき

の対策・準備を今から始めてください。

回答専門家

- 大間 武

- (千葉県 / ファイナンシャルプランナー)

- 株式会社くらしと家計のサポートセンター 代表取締役

お金にも“心”がある。送り出す気持ちで賢く上手な家計管理を

法人、個人の形態を問わず、クライアント(お客様)のパートナーとして共に次のステージを目指し、クライアント(お客様)の質的成長にコミットします。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家ライフプランを作ってみましょう

debbyさんへ初めまして。

ファイナンシャルプランナーの網野と申します。

人間100人いれば100通りの考え方があります。それぞれの方が生まれ、育ち、環境、教育、全て違うのですから当たり前ですよね!

つまりdebbyさんが自分の将来をどの様に考えるかを検討してみる必要があります。

例えば1、何処に住むのか?2、誰と住むのか?3、老後はどうしたいのか?4、収入は何時まで確保できるか?5、資産はどの位持っておきたいか?等

このdebbyさんの属性情報を基にライフプランを作り上げる事により、自分の抱えている課題・問題点が詳細にわたり浮かび上がってきます。

そしてその課題をクリアーするための具体的な方法を検討するのです。住宅に関しては確かに大きな問題ではありますが、debbyさんの将来にとっては全体の中の一部分として捕らえてください。

まずは、ライフプランの作成をおすすめいたします。

参考に私のURLを参照ください。

http://www.officeamino.jp/

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

専門家

専門家「楽しく、快適に暮らす」を考えましょう。

こんにちは。

株式会社FPソリューションの辻畑と申します。

住宅を購入したほうがいいのか、賃貸で暮らしたほうがいいのかは住宅ローンの借入額、現状の預貯金額、そして経済情勢や今ある預貯金の運用により変わってきます。よって、今後生活するうえでどちらがdebbyさんの生活を楽しく、快適に暮らせるのか考えましょう。それぞれのメリット・デメリットをあげておきます。

住宅購入のメリット

1、新築の場合には、賃貸よりも快適な住空間が得られる。

2、住宅ローンがなければ、固定資産税と修繕費のみの出費になる

3、物件価格が上昇すれば利益がでる。

住宅購入のデメリット

1、手元に現金がなくなる

2、自営業ですので経営が安定しないと住宅ローンがある場合に売却することになる

3、物件価格が下落する可能性がある。

4、住むところを自由に変えられなくなる

5、固定資産税、修繕積立金(戸建も同様に積立必要)、管理費(マンションのみ)が発生する

賃貸のメリット

1、その地域に束縛されない。また、近隣に変な人がいたら、引越しができる。

2、手元に預貯金が残るので、何かあったときの資金や事業資金に回せる

賃貸のデメリット

1、住空間が新築に比べよくない

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

賃貸か購入かの件

debbyさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『長い目でみてどちらが賢明なのでしょうか?』につきまして、一生涯賃貸に住み続けるか、あるいは住宅を購入し住宅ローンの返済を一定年齢まで払い続けるかにつきましては、最終的には個人の価値観で決まってしまうと考えます。

ただし、将来受け取れる年金のことを考えた場合、会社員ならば厚生年金を受け取れますが、自営業の場合は例え以前は会社勤務だったとしても国民年金がベースとなり、一般の会社員に比べて受け取れる年金額は少なくなってしまいます。

そこに賃貸の場合は支払い家賃が一生涯かかることを考慮した場合、分譲物件を購入して一定年齢で住宅ローンを完済してしまえば、その分老後の家計支出は抑えることができます。

debbyさんと同じく自営業の私自身の価値観となりますが、私は分譲マンションに住んでいますが、老後のことを考慮した場合、購入しておいて良かったと今は思っています。

以上、ご参考にしていただけますと幸いです。また、分からないことなどありましたら、お気軽にお問い合わせください。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

ライフプランニングをして、将来を数字でチェック

はじめまして、FPの城木きよ子です。

自営業の方は、会社員の方と異なり、自分で定年を決めることができます。

生涯現役とお考えの方もいらっしゃいますが、現実としてはいかがなものでしょう。

ある一定年齢で仕事を辞めた場合、会社員と異なり退職金は自分で用意しておかないとありません。

まだ年金についても、国民年金のみでは少ないでしょう。

また、収入の推移についても考えないといけません。

今度、収入が増えるのか、減るのか、変わらないのかの見通しはいかがでしょうか?

住宅を購入する場合は、現在の保有資産の金額や、収入推移、今後必要なお金の準備など総合的に考えてみるといいと思います。

住宅購入は、一生で一番高いものですが、購入して終わりではありません。

メンテナンス費用、固定資産税などがかかり続けます。

大変恐縮ですが、ご質問の内容だけでは判断しがたいです。

この機会にライフプランニングをして、将来のことを数字で見ながら考えてみてはいかがでしょうか?

電話、メール、郵便などのやり取りで、ライフプランニングをしています。

http://www.norikiyo.com/archives/2005/08/post_36.html

以上、ご検討ください。

───*───*───*───*───*───*───*───*

共働きコンサルタント、ファイナンシャルプランナー

N&Kコンサルティング 城木きよ子

〒160-0023 東京都新宿区西新宿3-1-5 新宿嘉泉ビル8階

TEL: 03-6904-7027 FAX: 050-3398-0053

URL: http://www.norikiyo.com/

■メールマガジン好評発行中!

夕刊マダム通信〜お金から開放されて幸せに暮らす方法

http://www.mag2.com/m/0000154425.html

───*───*───*───*───*───*───*───*

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

ライフイベント表とC/F表作成をお勧めします

debby 様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

家計の内容(収入と支出のバランス)と現在の貯蓄額の記載が無いので、判断が難しいのですが、購入のポイントをお伝えします。

毎月の支出を同額程度にお考えとのこと、月々の家賃15万円で、住宅ローンの返済金額と固定資産税の支払い、マンションの場合は管理費&修繕積立金を納めなければなりません。現在家賃の家計に占める負担率は30%になっています。この比率は通常、住宅ローンの返済負担率の上限に近いものです。

確かに借入金2500万円、20年返済、元利金等払い、固定金利3.1%で試算しますと、月々139,900円+融資等手数料になりますので支払は可能ではないかと判断いたします。

ただ、賃貸住宅にもよさがあります。宜しければ私のコラム{賃貸住宅のよさと住宅ローン}をご一読ください。

http://profile.allabout.co.jp/member/modules/weblog/post.php?blog_id=17058

一方、老後資金などの準備は如何でしょうか。住宅購入された場合、ローンが終わる60歳以降の収入確保は国民年金と自営業でのご収入になります。

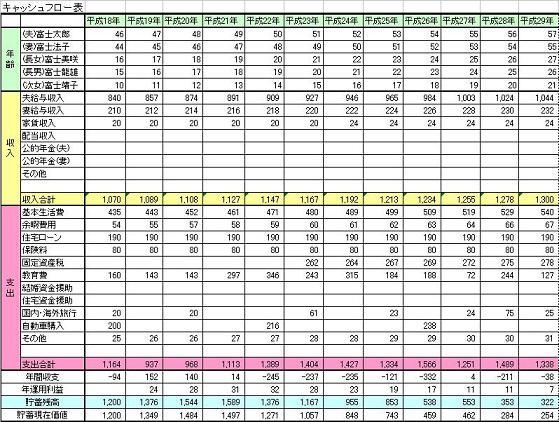

従いまして、貯蓄とローンの両立が可能かを判断されるためにdebby様の夢や希望(住宅の購入、レジャー・趣味など)費用とともに記載するイベント表。収入、支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成をお勧めします。これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければ参照ください。

http://www.officemyfp.com/planningtool.htm

山中 三佐夫

ファイナンシャルプランナー

-

![]()

物件購入と併せて信頼も得ましょう!

debby様へ

はじめまして、FP事務所アクトの山中と申します。

私は某都市銀行でお客さま相談やローンの事務手続き等を26年間に亘り行って参りました。この経験を基にお客さまが納得いただける様なアドバイスを心掛けております。今回のdebby様のご質問につきまして、お応えさせていただきます。まず、ご確認させていただきますが年収600万円は売上から経費を差し引いた残額と考えてよろしいですね!この条件であれば、物件購入価額2,500万円は妥当と考えます。地域に密着することやdebby様の信頼を得ることも一方と思います。物件を購入されればローン返済や税金等の出費が嵩みますが、将来の財産を積立ると思って前向きに努力してください。

因みに、住宅ローン返済額につきご参考として、お送りいたします。

2,500万円、20年、5. 0%(審査金利)の場合。

毎月=164,988円、年間=1,979,856円

以上

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)