注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

回答:9件

専門家

専門家退職後の収支を確認して運用スタンスを固めましょう

ファイナンシャルプランナーの小松英二です。退職金はこれまで長い間仕事を続けてきた労が報われる貴重なお金です。大切に使いたいといった気持ちでいっぱいのことと存じます。是非有意義にお使い頂きたいと思います。

はじめに資産運用に向けたステップを整理してみます。

(1)これからの人生で、何歳の時にどんな夢やプランを実現したいかを考える。

(2)その夢やプランを実現するための経済的な負担額を見積もり、年齢毎の支出額推移表に纏めます。その際、基本生活費などの必要不可欠な支出もすべてカウントします。また、一覧表の期間は95歳ぐらいが目途でしょうか。

(3)年齢毎の支出額推移表に、退職金や年金などの収入欄を設けて金額を入れます。ここまで来ると、1年毎の収支(収入と支出の差)や、毎年の累計収支額すなわち貯蓄残高の見積もりが完成します。

やや手間のかかる作業になりますがとても大事な作業です。この作業を通じてあなたの資産運用のスタンスが変わってくると思います。最終的に貯蓄残高が底をつき赤字に陥るようだと、夢・プランの見直しや、暫くはお仕事を続けて収入を増やすことも必要です。資産運用での無理は禁物です。安全性を最優先しましょう。逆にかなりの水準の貯蓄残高が維持できるようであれば、リスク(収益のブレ幅の大きいことを差します)を覚悟の資産運用も可能です。

以上の作業ステップは是非押さえておきたいところです。

なお、商品選択は、上記により把握した資産運用スタンスにより区々となりますが、ネット銀行の定期預金、MMF、10年物個人国債(変動金利型)などの安全性の高い商品を中心に考えるのが基本です。さらにリスクを取る積極的な運用が可能であれば、国際分散投資(国内債券、国内株式、外国債券、外国株式をミックスした運用)もお奨めです。

以上、ご参考としていただけると幸いです。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家目的別に分けて、長期の運用も視野に。

退職金運用のポイントは「目的別に資金を分ける」ことでしょう。使い方の決まっているものと、決まっていないもの、すぐに使うものと当分使わないものなどに分けることが大切です。

使い道の決まっているものとしては当面の生活費、自宅のリフォーム費用、子供の住宅取得の援助など、当面使う予定のないものとして、将来の生活費、医療・介護への備えなどが考えられます。

資金を目的別に分けたら、それぞれの使途に応じて運用する商品を選択します。

生活費などすぐ使う資金は普通預金やMMFなど換金性を、近い将来に使うことが決まっている資金は定期預金や国債など安全性を、当面使う予定のない資金は投資信託など収益性に重点をおくことになります。

たとえば、ご主人様の退職が60歳、その時奥様の年齢が55歳とすれば奥様の平均余命は32.48年となります。今後少なくとも30年分の生活資金の準備が必要となり、その運用期間は長期にわたることとなります。

一般的に運用期間が長期になればなるほどインフレなどによる資金の目減りを考慮に入れる必要があります。30年間2%のインフレが進んだ場合、10,000円で買えたものが約18,000円支払わないと買うことができなくなります。

長期の資産運用では、定期預金や国債など安定的な運用ばかりではかえってリスクが高くなってしまいます。将来の生活資金のうち一定部分は投資信託など収益性のある運用に振り向けましょう。この場合でも、株式や債券、国内のものや国外のものなど、ご自身のリスクの許容度にあった分散投資が必要であることにはかわりがありません。

回答専門家

- 佐々木 保幸

- (京都府 / 税理士)

- 税理士法人 洛 代表

贈与、遺言・遺産分割・相続税対策なら京都・税理士法人洛まで

円満な遺産分割、生前贈与、事業承継、節税、納税資金の確保など、それぞれの着眼点から家族構成や資産構成ごとに、ベストアドバイスを行います。

専門家

専門家最適な資産運用は、お一人お一人異なります。

ファイナンシャルプランナー(IFA)の森本直人です。

退職金を用いて、初めて資産運用にトライする際のポイントは、ベースとなるリタイアメントプランをしっかりと設計することです。

当然ですが、お金は、お墓の中にまで持っていくことは出来ません。

これがまずはじめの確認事項です。

お金の使い道は、基本的に、生きているうちに使い切るか、ご家族に承継するかのいずれかしかありません。

生きているうちに使い切るお金としては、退職後の生活資金のほか、住宅購入、リフォーム、旅行、趣味その他の資金が考えられます。また、大病等に備えるための資金を確保しておく必要もあるでしょう。

ご家族に承継するお金としては、配偶者の生活資金のほか、ご子息の結婚援助資金、住宅援助資金等々が考えられます。お考えによっては、遺言書によって、亡くなった後に遺産を特定の人や団体に贈る遺贈という選択肢もあり得ます。

リタイアメントプランが固まったら、資金計画表を作成し、お金が足りなくならないようにプランニングをしていきます。この計画表の作成には、公的年金の受給見込額などのデータも必要です。

プランニングの結果、お金が足りなくなる心配がない方は、必要以上のリスクを取る必要はありません。

そして最後に、お一人お一人にあった資産配分と最適な金融商品を決定します。

はじめての資産運用は、本来は、このようなプロセスで行われるべきです。

なお、初心者向けの金融商品としては、投資信託が良いでしょう。

投資信託は、法律で分別管理が義務付けられており、仮に証券会社や信託銀行が倒産したとしても、資産は時価ベースで全額保護されます。また、ストップ安などもなく、一部の例外を除き、一般的には最長でも4日あれば現金化できますので、安心です。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

ファイナンシャルプランナー

-

![]()

「増やすより減らさない」という考え方が基本!

定年退職おめでとうございます。

セカンドライフの資産運用は「増やすより減らさない」という考え方が基本となります。

退職金のように大きなお金を手にすると、すぐにでも運用しなければ、と考える方が多いようですが、元本保証で高利回りといった「うまい話」には要注意です。

利回りが高いとそれなりのリスクを伴うのが常識です。

まず、「当分使わないお金が手元にあるから何かを買う」という発想はやめて、現在の家計状況の把握と将来設計からはじめましょう。

年金だけで暮せるのか、不足する場合はいくら必要かなどを考えます。

家のリフォームや車の買い替え、海外旅行などの計画をたて、いつ、いくらのお金が必要になるかを割り出しましょう。

金融商品の選び方は、この使用時期によって異なってくるからです。

3年以内に使うもの、これは元本確保が前提となりますので利回りを追求せず預貯金が無難です。

4年以上7年以内に使うものはなるべく安全性の高いもので少しでも利回りのいいもの。

ネット銀行の定期預金やMMF、10年物の個人向け国債など

そして8年以上使わないでもよい資金、これは多少のリスクを取っても高利回りが期待できる商品で運用したほうがいいでしょう。

その場合も一つの商品ではなく、複数の商品でリスクを分散します。

単に商品を分けると言うことではなく、株や債券、国内や海外というように投資対象、通貨を分けると言う意味です。また、一度に全部買わないで数回に分けて買う、という時間の分散もリスクを減らすことになります。

海外債券型ファンド 国内株式型ファンド、米国株式型ファンド、欧州株式型ファンド、アジア株式型ファンドを数回に分けて購入してはいかがでしょう。

8年以上運用することで元本割れのリスクはきわめて低くなります。

セカンドライフのための大切な資産です。

失わない、減らさないためにも、将来設計を立ててから運用を開始しましょう。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

渡辺 博士

ファイナンシャルプランナー

-

![]()

初めて資産運用を行うには

ファイナンシャルプランナーの渡辺博士です。

今回退職金を利用して初めて資産運用を行うとのことですが、重要なキーワードをまずご紹介します。

1つ目は「長期国際分散投資」です。読んで字の如く長期運用や各地域に分散投資しましょうということ。特に長期投資や分散投資には配慮して下さい。

2つ目はリスクとリターンの関係です。「リスク」とは危険という意味ではありません。

危険はdangerとかdangerousです。riskとは意味合いが違います。

リスクは目的達成までに於ける障壁や不確実なことを意味します。つまり不確実性です。

このリスクとはリターンの不確実性を意味します。

他にもあるかも知れませんが、通常これらを考慮して資産運用を行うのです。

その時にまず目的が大事。

何のために資産運用を行うのか。

ただお金を増やそうなどと考えると、焦点がぼけるため短期運用になったり、投機的な運用をしてみたりとなります。

わざわざ大きなリスクをとらず、できるだけ小さいリターンで済むようにするには、時間的な要素と資金的な要素が必要です。

だから目的を決めて、そのリスクを小さくするために長期に投資して資金を出す。1万円を1000万円にするのは大変だけど、900万円を1000万円にするのは1万円ほど難しくありません。資金が出せなければ、時間を掛けるのです。それを、いろいろな資産で分散するからリスクが減るのです。

「1つの籠にたくさんの卵を盛るな」です。

目標を決めて、時間を掛けて、時間や資産や地域などを分散をして、最小限のリスクで目的の金額を達成することです。

退職金のような大きな資金が手に入ったときこそ、今までできなかったことを実行するチャンスなのです。

吉野 裕一

ファイナンシャルプランナー

-

![]()

先ずは、ライフプランを考えましょう。

マネースミスの吉野です。

**使う目的に応じて色分けされて運用されてはいかがでしょうか。

生活費の足しにする資金やすぐにでも使うお金は流動性の高い''MRF''や''MMF''といった商品で運用されてはいかがでしょうか。

2〜3年使わないが、減らしたくないものは''定期預金''や''定額貯金''などへ預けられても良いと思います。

5年以上は使わない資金は、資産配分をしながら投資信託をされても良いと思います。

しかし、リスクを多くとるような資産配分よりも債券へ投資するものを半分くらい取り入れて、''ミドルリスク・ミドルリターン''で考えられたら良いと思います。

初めて投資をされる注意点としては、株や投資信託の有価証券の投資は日々株価や投資信託の基準価額が変動します。その為投資額を下回る事があります。

長期でみれば分配金が再投資されながら運用され、利益が出ると思われますが、短期では必要な時に投資額を下回っているという事態になる事があります。

使用時期によって投資対象を分けましょう。

退職金で生活費の足しにされるのであれば、毎月分配型の投資信託で運用されても良いと思います。

吉野 充巨

ファイナンシャルプランナー

-

![]()

セオリー通りの運用をお勧めします

資産・運用の重要なポイントでは、

1.仕組みのわからないものは手を出さない。

2.購入・保有コストの低いものを選ぶ。

3.長期間保有するものを選択し、保有し続ける。

4.損できる金額を予め決めておく。

をお勧めします。

4.については、退職金をお使いになり、投資は初めての由、私は此処までなら損をしても良いという金額を決めてから、投資されるようお勧めします。決め方は感性でお決めになっても良いと思います。例えば200万円の損であれば、心理的にも経済的にも耐えられるなどです。(日本株式に投資された場合で最悪ケースは1990年のマイナス40%でした)。

私は初心者の方にこそ、当初から資産配分と分散投資をお勧めします。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

従いましてお手元の資金を国内外の債券や株式への分散投資をお勧めします。

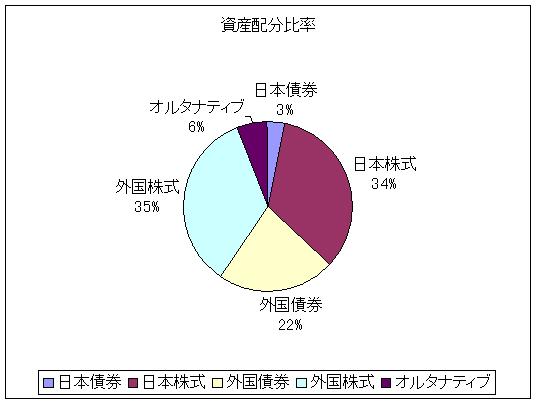

配分対象は1日本債券(国債)、2.日本株式、3.外国債券、4.外国株式の4資産です。この4資産を組み合わせることで、リターンとリスクが変化します。例えば4資産への均等配分で投資・運用された場合には柔術のデータでは最大マイナス13%、プラスの最大は26%でした。

私のHPに分散投資によるリスク・リターンと資産配分検討表。参考のため、皆様の年金を運用している、年金積立金管理運用独立行政法人、年金基金連合会や企業年金連合会の資産配分を掲載しています。参照ください。

http://www.officemyfp.com/assetclass-1.html

補足

また、資産配分が出来ましたら、どの商品を購入するかの選択です。私は、日本債券は個人向け国債かMMF、そして他の資産は、現代ポートフォリオ理論による、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされていますので、理論どおりインデックス・ファンドをお勧めします。私のHPに日本株式、外国債券、外国株式を対象とするインデックス・ファンド、日本で購入できる濃く内外のETFを掲載しています。こちらも参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

そして、半年か年1回、資産配分の結果を点検し、追加投資で当初の比率に戻すようお勧めします。(これをリアロケーションといいます)

私は、初心者向け商品は無いと考えています。運用のポイント1.を守る限り、ベテランも初心者も同等と考えています。

小林 治行

ファイナンシャルプランナー

-

![]()

守るお金と働くお金を区分

いよいよ退職となり、これまで長くご苦労様でした。

先ず、自分の将来を俯瞰する為にライフプランニングを設計し、キャッシュフロー表を作成して見ます。99歳までに金融資産が赤字になってしまうなら、資産の運用や遊休資産の活用により、収入増を図らなくてはなりません。先ず経費を削減するという設計より、収入増を先に検討してください。

その上で、これから2-3年の間に支出する予定額を確保し、残りを投資に充当できる金額を決めます。

なぜ投資をするかと言えば、現在の低金利では資産運用にならないからです。かつて7-7.5%ぐらいの定期預金がありましたが、そんな時はノーリスクのハイリターンですからリスク商品の株式や投資信託に資金を投入する必要はありませんでした。しかし現在のように定期でも0.5%の環境では生活が目減りしていくから、防衛として投資をする必要が出てくる訳です。

投資の基本は初心者もベテランも「長期保有・分散投資」です。

投資可能金額の3割程度を個人向け国債に向けて下さい。これはリターンは少ないですが、ノーリスクで定期より多目の利率が設定されています。但し10年間は固定されるので、すぐ引き出すようなら最初から手を出さない事。

次に投資信託をお勧めします。日本株式・外国株式・外国債券に各1/3程度配分をしているバランス型の投資信託が良いでしょう。

一度に全額を投入することでなく、価格が下がることもありますから、下がったら時間差を措いて追加購入して分散を図ります。

投資信託も先進国と新興国に区分して分散して下さい。

要は自分の収入増の補助的手段ですから、高いリターンを狙わない事です。

E-mail hk@kobayashi-am.jp URL http://kobayashi-am.jp

山中 伸枝

ファイナンシャルプランナー

-

![]()

信頼できるパートナーをもちましょう

ファイナンシャルプランナーの山中伸枝です。

「私の退職金は○○年すると、底をつくらしい」なんてTVコマーシャルを最近良く目にしますね。退職金で老後の生活をやりくりしようと思っている方には、かなりインパクトがあるのではないでしょうか。

お金がなくなるかも知れない・・・考えただけでも恐ろしいですね。

だからこそ、無理のないプランニングとリスクを抑えた国際分散投資が必要なのです。資産運用のノウハウについては、他のFPの皆さんがすでに素晴らしいアドバイスをされているので参照して下さればよいと思いますので、私が実際に資産運用のお手伝いをさせていただいている方々が、初回面談でよくおっしゃる言葉をご紹介します。

これからずっと一人で運用を続けていくのはとても不安だった。だから親身になってアドバイスをしてくれる信頼できるパートナーを探していたんです。

退職後の人生は20年?

いいえ30年以上にわたるかも知れません。

そんな長い年月の中には、大きな病気をするかも知れないし、住宅を売却することもあるかも知れないし、相続や配偶者との別れも経験するかも知れません。そんな時常に新たなお金の心配ってでてくると思いませんか?

FPは「今」をアドバイスをするのではありません。「これから」をアドバイスするのです。だから、これから先ずっとあなたの心に寄り添いながら、一緒にあなたのお金を守り、生活を支え、夢を応援するのが仕事なのです。

お金の心配事なら、なんでも相談できる信頼できる自分だけのFPをもつ、そんな選択も大切なことだと思います。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)