注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

初めまして。よろしくお願いします。

現在二人暮らし。夫37歳(会社員)私36歳(パート主婦)です。

現在の我が家の貯蓄について悩んでいます。

我が家の貯金は約1900万円。あと私の独身時代の貯金が840万円ほどあります。

今まで、だいたい年に平均200万円程の貯金をしています。

夫の会社は少し不安定であまり退職金は期待出来ませんし、今後も200万ずつ貯金出来るかも不明です。

これら全てが預貯金である事に、不安を感じています。

しかし、夫はあまり投資に良い顔をしません。

元本割れする可能性があるのが嫌なのだと思います。

夫は転勤族で、将来実家に戻る可能性もあり

持ち家は当分持つ事もなく

これらの資産は長期に渡って使う予定はないと思います。子供は事情があり持つ事は出来ません。

やはり全てが預貯金である事は危険かつナンセンスでしょうか?

どうかご意見をよろしくお願いします。

夏っ子さん ( 東京都 / 女性 / 36歳 )

回答:9件

専門家

専門家車の運転と一緒です。

FPの岩川です。

物価上昇は、上下を繰り返しながら上昇していきます。

折角貯蓄した資産は、実質目減りとなります。

投資を否定的に思うのは、夏っ子さま旦那様だけでなく、

むしろ一般的といえます。

原因は、正しい情報を入手していないからです。

資産形成は、車の運転と全く同様です。

「死亡事故の起こる可能性があるから車に乗らない」・・・は、おかしいですよね。

免許を取らずに運転すれば、事故になるか、鉄のかたまりになって価値を無くします。

しかし、運転方法を学ぶと生活に欠かせない便利で価値のあるもの変わります。

資産形成も、正しい情報を持って行うと、リスクをうまくコントロールすることができます。

「それを旦那様に気づかせる機会を作ってあげるべきです。」

ほんの少し、視野を広げるだけいいと思います。

また、100万でも一部を始めるだけでも、5年、10年経つと、資産がどのように上下を繰り返し、形成されていくか理解できます。

そうすれば、次の10年は、積極的に運用を考えられるのではないでしょうか?

それだけの資産を守るには、物価上昇が反映される運用プランを一部でも取り入れなければなりません。

まずは、物価上昇の仕組みや、その上昇がどのように株価や債券に反映されるかなど、正しく理解することです。

投資は、恐いものでなく、「知らない」が恐いのです。

運用の相談では、ご夫婦のどちらかが否定的なのは、珍しいことではありません。

旦那様に投資への「気づき」をお手伝いできると思います。

お時間があれば、どうぞ気軽にご利用ください。

http://profile.allabout.co.jp/pf/iwakawa/service

評価・お礼

夏っ子さん

コメント頂き、有難うございました。

夫は、仕事にも熱心に取り組んでくれて

お給料もちゃんと入れてくれて、不満など感じてはいけないのでしょうが(苦笑)

夫は資産形成や、家計には本当に興味を持ってはくれません。

稼いでくるから、そんな面倒な事は考えたくないのだと思います・・・

私も、あまり忙しい夫に色々相談は出来ないなぁと思う気持ちもあるのです。

まずは実績を作る事で(私の資産を運用する事で)夫を納得させて行ければなぁと思います。

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家ナンセンスではありません

夏っ子様 バームスコーポレーションの杉山と申します。

お金に全く不自由しないのであれば、投資する必要はありません。お金を減らさないことが、一番目的にかなっています。そして、預貯金でお金を保有していることはナンセンスではありません。「何でもいいから投資すればよい」と考えるほうがナンセンスです。

夏っ子様の場合、おそらく、考えておられることは老後のための資産形成であると思いますが、どの時点で、どの程度の金額が必要なのかをご自身で考えられてみてはいかがでしょうか?

その上で、その金額を達成するために必要最低限の投資を行う。投資をしなくて済むのであれば預貯金で十分。大切なお金をリスクにさらすことはないでしょう。

もちろん、私でよろしければ相談に応じます。(こちらをご利用ください)

評価・お礼

夏っ子さん

お返事有難うございました。

ナンセンスではないとフォロー下さって、非常にホッとしております(苦笑)

仰る通り、私たちの資産のほとんどは老後を考えての物です。

家も、夫の定年後に安住地を考える予定です。

なので、まだ遠い未来と言うイメージがあり

なかなか足が進まない状況なのです(汗)

でも、長期で運用すればするほどリスクは小さくなるとの事と

預貯金では限界がある事も判っており

今から真剣に考えなければいけないと感じました。 参考にさせて頂きたいと思います。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

専門家

専門家お金の使い道を考える。

夏っ子様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

十分な資金があるのに、全て預貯金である事に不安を感じているとのこと。

ご主人が投資に積極的でないのは、おそらく投資の必要性を感じていないからだと思います。

夏っ子様もお勉強されている通り、インフレリスクや、円の対外価値下落リスクに対処するため、ある程度、他の資産クラスにも分散させておく方が資産の安全性は高まります。しかし、今はお金がどんどん貯まっていく状況であり、高い期待リータンを設定する必要はなさそうです。

なお、投資アドバイザーのサービスは、いかにお金を使って、人生を豊かに過ごすかを、お客様に考えてもらうことも重要な仕事だと思っています。

お金の使い道は、住宅資金や老後資金のほかにも、海外旅行をしたり、リタイア後にお店を開いたり、社会貢献のために寄付したりなど、いろいろと考えられます。

お金の使い道が見つかれば、ご主人も投資に前向きになってくれるかもしれません。

以上、ご参考にしていただけると、幸いです。

評価・お礼

夏っ子さん

返信有難うございました。

仰る通りで、夫は運用の必要性を全く感じていないんです。

お恥ずかしい話ですが

パチンコなどで負けても何も思わない人なのに

そう言う見えない物に対してのリスクに対しては

拒否反応があるようです。

金額が大きくなるのも嫌みたいですね。

だけど現実に、実際預貯金だけでは老後は賄えないと思います。

大もうけをしたいとは思いませんが

預貯金の微々たる金利ではなく

やはり4%や5%でも運用出来れば

これ以上なく有難い事だと思います。

参考にさせて頂きます。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

専門家

専門家少しずつ扉を開けていくような・・・

京都のファイナンシャルプランナー、税理士の佐々木です。

資金がすべて預貯金であってもナンセンスではありませんが、将来に不安を感じるのなら何かアクションを起こしたほうがいいように思います。

住宅購入や子供に係る資金が不要とのことですが、リタイア後の生活資金の準備のほかにも何か資金を確保しなければならない目標がないか夫婦のライフスタイルを思い描いてみましょう。大まかにでも具体的に必要な資金額が出てくれば、そのために何をしないといけないかが導き出せるのでは。

夫様が投資に良い顔をしない、元本割れが嫌なのもそれはそれで考えや思いがあるのでしょう。運用方法や運用する商品によってリスクの小さいものから大きいものまでさまざまです。リスクの小さいものから少しずつ扉を開いていくようにしてみてはどうでしょう。

夫様の了解が得られるのなら、夏っ子さんの840万円から進めていってもいいですね。

お気軽にご相談ください。

評価・お礼

夏っ子さん

コメント頂き、有難うございました。

(余談ですが、私は関西出身で、新婚時代は京都に住んでいたんですよ^^)

夫は、恐らく面倒くさいだけのように思えます。

どれがいいのか・・とか考えて行かなければならない

そう言うのが、恐らく面倒なんだと。。。

でも私には持病もあり、将来的にはお金がかかる事も予想されますし

夫にばかり金銭面で頼るのも嫌なので

パート&資産運用で貢献出来れば・・・と思っています。

これだけたくさんの方にコメント頂けて

思い切って質問して良かったです。

回答専門家

- 佐々木 保幸

- (京都府 / 税理士)

- 税理士法人 洛 代表

贈与、遺言・遺産分割・相続税対策なら京都・税理士法人洛まで

円満な遺産分割、生前贈与、事業承継、節税、納税資金の確保など、それぞれの着眼点から家族構成や資産構成ごとに、ベストアドバイスを行います。

どのようなライフスタイルをお望みですか

夏っ子さん、初めまして小出と申します。

まずは投資についてではなく、お二人の今後の人生のことをお考えください。

ライフプランを作成することによって将来必要となる資金についても

把握できてきます。

つまり資産運用の目標を設定することです。

目標も把握しないで闇雲に投資を始めても判断を誤ります。

その目標が貯蓄だけで達成できるようであれば現状でも問題ないですね。

ただし将来的にはインフレ等の環境の変化も予想されますので、

必ずしも貯蓄のみがよい方法であるとはいえないと思います。

評価・お礼

夏っ子さん

コメント頂き、有難うございました。

老後にかかる資金全般って、具体的に幾らくらいかかるんでしょうね・・・

今まで漠然と考えているだけでした。

目標が貯蓄だけで達成出来るかどうかは

分かりませんし、その自信もないので

多分こんなに不安を感じているんだと思います。

インフレは一番恐れている事と言っていいです。

やっぱり動き出さなければいけないかも知れませんね。

参考にさせて頂きたく思います。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

ファイナンシャルプランナー

-

![]()

生涯の必要資金をまかなえれば運用は不要です

夏っ子さん、はじめまして。

株式会社くらしと家計のサポートセンターです。

生涯の必要資金をまかなうことが出来るのであれば、あえて投資する必要はありません。

一度ライフプランを考えて、いついくらくらいのお金が必要となるかを出してみるといいでしょう。持ち家は持たない、実家に戻るとしても建て替え、リフォームやメンテナンスの費用も必要ですね。長期で生涯設計をして見ましょう。

また、年金見込み額や退職金と蓄えで90歳までの貯蓄が持ちこたえることが出来るかどうかを

シミュレーションしてみると、預貯金の運用率でいいかどうかが分かります。

預貯金のみではインフレによって、目減りすることも考えられます。

また、円だけで保有すると、円安になった場合にやはり、実質価値が目減りします。

ご主人が投資に抵抗があると言うことですと、せめて、夏っ子さんの資産を積極運用してみてはいかがでしょうか?

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

評価・お礼

夏っ子さん

有難うございました。 すぐにお返事を頂けて嬉しく思います。

そうですね・・・資産と言っても、そんな感じで目減りして行く時はあっという間なんでしょうね。

夫も絶対に嫌だと言う姿勢でもないのですが、やはり損をさせてしまうのは私も嫌なので

とりあえずは私の資産だけでも考えて行かなければ・・・と思いました。

また、質問させて頂くかも知れません。

その時はどうぞご教授下さい。(可能な範囲で結構ですので^^)

吉野 裕一

ファイナンシャルプランナー

-

![]()

元本は保証されていても価値は保証されません。

はじめまして、夏っ子さん。

マネースミスの吉野です。

昔は昇給などによっても物価上昇に対応してきました。

しかしこれからは、給料の上昇は望めないなどの事もよく言われています。それを補う為にも自助努力が必要になってきます。

預貯金の金利だけでは、物価上昇などによるインフレに対応しきれないのが現状です。「昔の貨幣価値で言うといくら」という例えを聞かれて事もあるともいますが、昔は100円で変えた物が今の貨幣価値では何千円や何万円と同じ物でも貨幣価値が下がって多くのお金を払わなくてはならなくなってます。

どのくらいの期間と金利で資金が倍になるか分かる速算式で、72の法則というものがあります。

例えば1%ですと

''72÷1=72''

となり、72年後に約2倍になるという計算式です。

ここで物価が2%で上昇を続けたとしたら((実際には規則的に上昇はせず、ある時に上昇をするのですが、それを平均化をして考えます。))、36年で物価は約2倍になります。

逆に言うと預貯金で金利がほとんどつかないと36年後には価値が半分になっているという事です。

こうした事をご主人様にも納得してもらう事も必要でしょう。

まずは、元本保証ではないですが極めてリスクの少ない''MRF''や、利回りがMRFより多少良いですがMRFより少しリスクの多い、''MMF''などから始められてはいかがでしょう。

評価・お礼

夏っ子さん

お返事が遅くなり、大変失礼致しました。

「元本保証=価値保証ではない」のお言葉

非常に興味深く拝見致しました。

ネットや、本などを見て真剣に勉強していこうと心に強く思いました。

コメント頂き、有難うございました。

吉野 充巨

ファイナンシャルプランナー

-

![]()

資産配分の知識を得て開始されるようお勧めします

夏っ子 様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

現在の貯蓄が総て貯金というのは、やはり勿体無いと考えます。長期で分散投資をされる場合には、リスク(運用成績のぶれ、受験に使用する標準偏差です)は抑えられリターンも得られます。

ただ、専門家にご相談されるか、セミナーに参加されて知識を得てから運用に入られるようお勧めします。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。従いまして購入する商品を決める前に資産配分を検討して投資を行いますと、ご主人が納得されるリスクリターンの資産配分が可能と考えます。

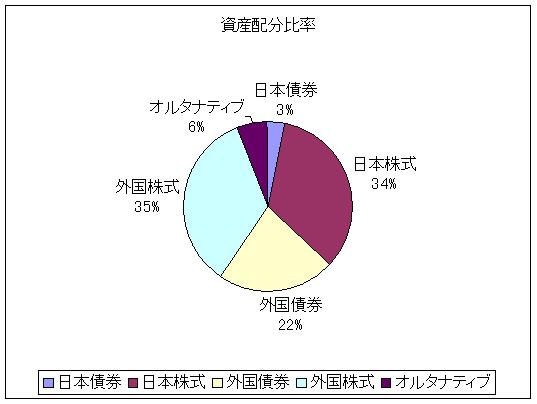

私は、手元資金の急な資金の必要性も考慮して、1.定期預金(ネットバンクが金利が高め)2.日本債券(国債)、3.日本株式、4.外国債券、5.外国株式、5資産クラスへの投資配分をお勧めしています。

この5資産のリスク(あくまでブレの範囲という意味)は定期預金でも0.8%、そのた国内債券3.8%、国内株式19.3%、外国債券10.6%、外国株式18.5%です(1970年〜2006年I社データ)。

これらを組み合わせることで、期待リターン(収益率)とリスク(標準偏差)が変わります。

例えば5資産に均等配分した場合にリターンは(3.5%)ですがリスクも(8%)に抑えられます。これは68%の範囲で年間の収益率が-4.5%〜11.5%の範囲に収まる配分になります。私のHPに資産配分シリーズとして資産配分検討表とともに、参考のため年金積立金管理運用独立行政法人、年金基金連合会や企業年金連合会の資産配分、そして各資産クラス別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

たまたま次週に資産配分のセミナーを行います。

http://www.officemyfp.com/seminerannai.htm

私の資産配分を参考として掲載します。私の投資成績はマイファンド・レポートとして開示しています。

http://www.officemyfp.com/myfund-4.html

評価・お礼

夏っ子さん

お返事有難うございました。

少し内容的に難しく、やはり資産運用は難しそうだなぁと言うのが正直な感想です。

夫も、そして私もかなりアナログな人間な為

数字にとんと弱い性質なのです(汗)

でも、やはりこの不安を解消させる為には

乗り越えなければならない道なのかなぁとも思いました(大げさですかね^^)

少し自分なりに考えてみたいと思います。

渡辺 博士

ファイナンシャルプランナー

-

![]()

投資と思わず、お金の事と思う

ファイナンシャルプランナーの渡辺博士です。

投資と一言で言ってもイメージが先行してしまって、分からない方にはもっと勉強をして頂く必要があります。

なぜなら、ご自身の一番大事なものは命だと思います。では二番目は?と聞くとほとんどの方がお金と答えます。

そのお金がなければ衣食住に困る訳ですから、生活のために勉強が必要なのです。

欧米ではお金の勉強を、小学六年生や中学一年生あたりで学ぶことが多いそうです。

では日本ではと考えると大学で経済学を専攻しない限り学ぶ機会は全くないのです。

多分、夏っ子さんも学校の授業で一部を除き、学問として勉強をしたことは無いと思います。

だから、日本人はお金に疎いのです。仕方がないのです。

ではどうすればいいかと言えば、勉強するしかないのです。

お金を勉強し始めると預貯金はたくさんある金融商品の中の一つでしかないことがわかるはず。

そこへ全部おいておくということは、お金がほしいと思う気持ちに逆行していることに気づかなければいけません。

でも目に見えて減らない金融商品でもあるので、どうしても置きたくなるご主人の気持ちも分かります。

どうしても、理解を求めるならインフレ率は過去の平均で約2%と言われています。そこでご主人の給料が年間約2%づつ増えれば、投資の必要性はなくなります。その話しなどしてみては?

投資は投機ではないので、目標となる将来のライフイベントに向けて長期にやるものです。

ぜひ豊かな生活を送るために、少しだけでも勉強をするようにご提案してみたらいかがでしょうか。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)