注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

回答:9件

専門家

専門家ぜひ投資アドバイザーのご利用を。

keijiさん、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

500万の運用方法は、いろいろありますが、お子さんや住宅購入は、どう考えられているかなどのライフプランも重要ですし、keijiさんの心理的なリスク許容度についても伺わなければなりません。具体的な運用方法は、そこから検討をはじめます。

投資アドバイザーを利用する場合は、一般的には、年率5%〜の運用を目指していきます。

年率5%〜の効果がどの程度のものなのかイメージしづらいと思いますので、具体的な数字で示しますと、仮にこの500万を30年間、年率5%で複利運用できた場合には、約2161万にもなります。一方、元本保証を重視して、この500万を年率1%で複利運用した場合には、30年経過しても約674万にしかなりません。61歳で、その差が1487万にもなりますので、老後の安心感は、大きく違ってきます。

但し、上記は、税金、手数料を考慮しておりません。また、当然ながら年率5%〜の運用は、リスクを伴う運用となり、元本保証ではありませんので、投資アドバイザーのサポートを受けながら時間の中でリスクコントロールをしていく必要があります。

keijiさんのケースであれば、初期投資として、2〜3万程度のアドバイザーコストを払っても十分過ぎる程のメリットが得られると思います。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家 専門家

専門家お金の価値を守りましょう。

FPの岩川です。はじめまして。

「何から初めていいか分からない状態」と言うことですが、500万の価値を守ることを考えましょう。

物価は、上下を繰り返しながら右肩上がりをしていきます。

最近物価が上昇しているのは、体感できると思います。

物価が上昇すると、堅実に貯めた500万の価値は、実質目減りします。

大きく殖やそうと、無理をする必要ありません。

物価と同じように上下を繰り返しながら、上昇していく変動商品を一部保有して、

これまでの定期預金と同じように、コツコツ、じっくりと継続しておくだけで十分守れると思います。

退屈な資産運用ですが、実は大変効果があります。

私も、「じっくりと寝かせて殖やす」をキーワードにしています。

変動商品が初めてで、投資が恐いと感じているのであれば、

まずは、すこしだけ視野を広げて情報収集をしたらいかがでしょうか。

ご質問があれば、気軽にお問い合わせください。

http://profile.allabout.co.jp/pf/iwakawa/service

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

専門家

専門家具体的な目標を定め、投資の勉強も行いましょう。

keijiさん、ご質問ありがとうございます。

ファイナンシャル・プランナーの大間武です。

ご質問の件ですが、

大きく2つ準備をしていただきたいです。

一つ目は

☆いつまでに・いくら必要と考えているのか?

☆どういった生活を送りたいと考えているのか?

などの生活の長期プランを考えていただきたいのです。

具体的時期・目標を決めていただくと

プラン実行・進行状態が見えて各種対策も立てやすいです。

二つ目は

☆投資商品についてその特徴や仕組みを勉強しましょう。

勉強の方法は金融機関等のセミナーに参加することや

時間短縮を図りたい場合にはFPと顧問契約を結び

ライフプランから運用までまとめて相談・実行フォローをしていただきながら

その過程の中で金融商品についてFPと一緒に学ぶなど

いろいろあります。

ぜひこの2つの事を同時に始めてください。

投資を行う場合には

金融商品についてその仕組みも含め理解を深めていただき

くれぐれも一度に多額の投資は控えてください。

時間も分散しながら投資をじっくり行ってください。

回答専門家

- 大間 武

- (千葉県 / ファイナンシャルプランナー)

- 株式会社くらしと家計のサポートセンター 代表取締役

お金にも“心”がある。送り出す気持ちで賢く上手な家計管理を

法人、個人の形態を問わず、クライアント(お客様)のパートナーとして共に次のステージを目指し、クライアント(お客様)の質的成長にコミットします。

年金の不安は長期・分散投資で解消しましょう

keijiさん、はじめまして。

ファイナンシャルプランナーの小松英二と申します。

資産運用を始めるにあたりまず大事なのは目標を定めることです。何のために資金が必要かを見つめなおし、そのためにいくら必要かを求めるのです。

仮にその目標が65歳以降の生活費3,000万円だとしましょう。その資金を作るプロセスが資産運用なのです。資産運用にあたりポイントは次の2点です。

まず「長期投資」です。31歳のあなたには34年という時間が与えられています。この時間を使って「複利効果」(利息が利息を生む効果)を得るのです。具体的な計算例でみると、500万円を仮に4%で運用すると34年後には1,900万円となります。さらに月々の積立(1.3万円を4%の運用利回りで毎月積立てると34年後には1,100万円となる)で補うと3,000万円といった目標が達せられます(上記計算は、税金、手数料を差し引く前のベース)。

もう一つのポイントは「分散投資」です。厚生年金等の公的年金は、実は「国内債券:国内株式:外国債券:外国株式」に「51%:22%:11%:16%(19年6月末)」の比率で分散投資を行い3%台〜4%台の運用利回りを目指しています。安全運用が宿命の公的年金ですら、株式投資の比率を37%までに高めていますが、これは分散投資がなせる「わざ」なのです。

12月13日に開催する私のセミナーで、投資信託による国際分散投資を紹介しますので宜しければご参加ください。

テーマ:「経済のトレンドと平成入社世代の資産形成」

開催日時:2007/12/13(木) 19:00 〜 20:00

受付開始:18:30 セミナー開始:19:00

開催場所:株式会社オールアバウトフィナンシャルサービス 会議室

東京都渋谷区恵比寿1-19-19 恵比寿ビジネスタワー10F

お申し込みは[[こちらhttp://moneylife.allabout.co.jp/c-seminar/071213_2/より(12/5〆切りです)

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

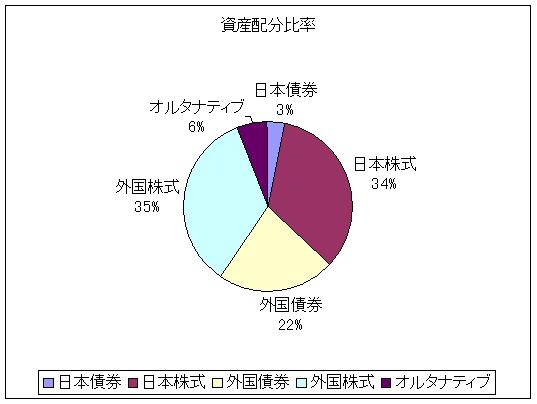

資産配分を決められた後の商品購入をお勧めします

keiji様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

投資をこれからお初めになるのでしたら、資産配分を最初にお決めになるようお勧めします。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

従いましてお手元の資金を国内外の債券や株式への分散投資をお勧めします。

私は、余裕資金の投資対象は1.日本債券(国債)、2.日本株式、3.外国債券、4.外国株式の4資産への投資配分をお勧めします。

Keiji様の期待される収益率やリスクの許容度により、様々なリターン・リスクのバランスが考えられますが、企業年金連合会や年金基金連合会、年金積立金管理・運用独立行政法人が公表している資産配分や期待収益率を参考にされては如何でしょう。その中でも年金基金連合会は4資産にほぼ均等に配分しています。

私のHPに資産配分シリーズとして資産配分検討表とともに、参考のため、年金積立金管理運用独立行政法人、年金基金連合会や企業年金連合会の資産配分、そして各資産クラス別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。日本国債を除く内外の株式と外国債券は、インデックス・ファンドの購入をお勧めします。私のHPにインデックス・ファンドと日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。ご参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

ファイナンシャルプランナー

-

![]()

投資に回せる資金を割り出しましょう

keijさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

「余裕資金があるから運用を」とお考えのようですが、その資金はいつごろ使う予定ですか?

その資金の使途を考えてみましょう。

5年以内に必要な資金は投資には向いていません。

5年10年以上の期間があれば運用を考えましょう。

運用を始めるにはライフプランが大切です。

ライフプランをたて投資に回せる資金を割り出します。

ご自身で勉強のために運用を始めたい場合は

投資信託で資産クラス(日本株式、世界株式、世界債券など)ごとに運用レポートを

確認してファンド選定をしてみましょう。

1銘柄あたり、数万からはじめて見てはいかがでしょうか?

勉強する暇がない、どのファンドがいいのか分からない

などの場合は、一度FPに個別に相談されるのも一考かと思います。

個別株式や外貨などもやってみると経済や為替に敏感になるので

試してみてもいいかもしれませんが、趣味程度の金額がいいでしょう。

資産形成という意味では投資信託による長期分散投資がオススメです。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

渡辺 博士

ファイナンシャルプランナー

-

![]()

投資をまず始めるなら、まずライフプランニング

ファイナンシャルプランナーの渡辺博士です。

一口に投資と言って思い浮かべるのは株式投資かもしれません。

でも、そんなに株式投資は甘くありません。

投資とは設備投資や自己投資などでも想像できるように、いったん拠出したら長きにわたり、じっくりお金を寝かす必要があり、又将来の自分自身に、メリットをもたらす見込みがなければなりません。

つまり初心者だと思うなら、まずは金融の勉強をする必要があります。

しかし、それを1から10までやるのもどうかと思います。

学者にでもなるなら必要ですが、ご自身のためだけにと考えるなら、基本的なところが分かれば十分です。

そのための勉強も自己投資かもしれません。

簡単に申し上げると、将来の自分自身を思い描きそこに目標を立てます。そこへお金が必ず絡みますので、いつまでにいくら必要かを割り出します。

そこまでできれば、その目標となる年月までにその金額が貯まればOKです。

そこまで貯めるのに働くのももちろん、資産運用ももちろん、様々な角度から検証して達成させます。それができればあとは実行あるのみです。

これがライフプランニングです。

私たちFPはそれをお手伝いするのが仕事です。

FPには公正中立な立場で提案することが求められております。

ぜひその点に注意して頂きFPを使って頂ければ幸いです。

今回のご質問は「投資の勉強は特にしたことがないので、何から初めていいか分からない状態です。」ということでしたので入り口のご提案を致しました。

ご自身でやるならこのライフプランニングをやって、必要となる金額を投資で行う必要があるときのみやるべきです。

具体的に必要な金額がでたらいつでもおっしゃって下さい。

どうするべきか、いつでもお答え致します。

吉野 裕一

ファイナンシャルプランナー

-

![]()

セミナー参加されては・・・・・

はじめまして、keijiさん。

マネースミスの吉野です。

今から、老後の年金の事を考えられるのはとてもよい事です。早めの準備は良い事だと思います。

年金ついては、会社員の方でしたら企業年金があるかないかで変わるのですが、日本版401Kと呼ばれている確定拠出年金というものがあります。

企業年金がある方でしたら、既に移行されているかも分かりませんが、企業年金がない方でしたら、個人型の確定拠出年金に加入する事が出来ます。

税制上のメリットもありますが、60歳以降でないと引き出しや解約が出来ないというデメリットもあります。

または、国の方針で''貯蓄から投資へ''といわれているように、これからは投資についても法整備が成されていくと思います。今から、投資のセミナーなどへ参加されて、「一体どういったものか」という事を、学ばれてはいかがでしょうか。

また、証券会社などで証券口座を開くとMRFという商品を購入します。こちらは公社債などを投資対象にしたリスクの極めて少ない商品で利回りは運用実績で変わりますが預貯金の金利よりは良いので、証券口座を開かれてはいかがでしょう。

そして知識と口座開設されて実際の取引が出来るようになれば、複数の銘柄を、keijiさんのリスク許容度にあった配分で購入されると良いでしょう。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)