注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

今年家を建てて半年になりますが、車の購入もあり、今後が不安です。

夫29歳(会社員)妻(私)29歳(会社員)子7歳5歳

収入(夫)手取20万前後

(私)手取13万

貯蓄80万

家のローン79000円

保育料34000円

携帯電話(二人分)15000円

電気代15000円

水道代8000円

保険料(夫、私)22000円

子供貯蓄(二人分)25000円

ガソリン15000円

電話4000円

定期預金20000円

残りが生活費です。(毎月8〜9万円)

ボーナス私が年30万弱

家のローンはボーナス払いを組んでいません。

これに車の購入で150万の借入(5年ローン、ボーナス払いなし)を考えていますが、車の税金、保険、家の固定資産税等考えると不安で怖くなって夜も寝れません。今年の年収が高い為子供の保育料も上がるかもしれません。

どうしたらいいでしょうか。

ひろこさん ( 広島県 / 女性 / 29歳 )

回答:6件

この先が不安の件

ひろこさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

ご主人様とひろこさんの月収を合わせた収入に占める住宅ローンの負担割合は、23.93%となりますので、余裕をもって返済していける水準となります。

尚、自動車を150万円のローンを組んで購入する場合、住宅ローンと合わせても収入の28%程度で収まるようにしていただくことをおすすめいたします。

そうしていただかないと、貯蓄が思うようにできなくなってしまう可能性があります。

また、ひろこさんの現在のふたりの収入に占める貯蓄水準は、13.6%と良い水準で貯蓄をしています。

そして、もし可能でしたら、ふたりの収入の取り敢えず15%の水準である月額5万円にまで、毎月の貯蓄を引き上げていただくことをおすすめいたします。

以上、ご参考にしていただけますと幸いです。また、分からないことなどありましたら、お気軽にお問い合わせください。

リアルビジョン 渡辺行雄

評価・お礼

ひろこさん

とりあえず、車のローンは借りなければならないので審査中です。

後ろばかり見て不安になってしまっていますが、とりあえず今月の給料から見直して貯蓄に回せるよう頑張ります。

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家保険に関しては見直しの余地はあるかもしれません。

ひろこさん

はじめまして。 FPの黒田です。

基本的に家計を見直すにあたっては、

(1)収入を増やすか (2)支出を減らすか (3)資産を働かすか になります。

貯蓄が80万円ということですので、これは何かあったときの費用と考えますと

まず、(3)資産を働かすは使えません。

そして、(1)収入を増やす にしても、ひろこさんが専業主婦でしたら、

働きに出てくださいといえますが、もうお二人とも、正社員として働いている以上

(1)収入を増やすも難しいでしょう。

となれば、(2)支出を減らすとなるのですが、

これを見ますとひろこさんはいろいろ頑張ってられるかなと思います。

ただもう少しだけですが、電気代、電話代は減らせるかなとも思います。

あと、他の先生方の意見でもありましたように、保険に関しては

見直しの余地はあるかもしれません。

住宅ローンをした際に団体信用保険に加入している場合は、

必要保障額はかなり変わってきますし、

掛け捨ての保険ですと安い保険料で済みますので一度検討してみてはいかがでしょうか。

あと、車の購入ですが、これは車に対する個人の価値観の問題もあるので

あまり言えませんが、購入金額を下げるもしくは、購入時期を数年延期する。

ということもできます。

また、固定資産税の通知が来年の5月以降に来ると思いますが、その金額を

確認したうえで行動に起こすのはどうでしょうか。

保育料の金額も来年には決まると思いますので...。

それからやれることから、やってみたらどうですか。

子供さんのために貯蓄もされてますし、それ以外にも定期預金をされています。

しっかりとされた奥様だと思いますので、これからも頑張ってください。

お母さんが心配顔では子供さんも落ち着かないと思いますので。

補足

追加質問についてですが、

8万円の住宅ローンについてはひろこさんの書かれている収入等から

考えますと無謀とも言えないと思います。ボーナス払いもしてないようですしね。

家賃でも一家4人が住む所ですと8万円近くになるんじゃありません?

それに、もう家を買っちゃったんだから過去の事は考えずに

これからの事を前向きに考えていきましょう。

生活費を見直しできて幾分かでも節約の余地があれば、

それを貯蓄にまわしたらいいと思います。

それにあてにできないと他のところで書いてありました

ご主人のボーナスは出たときは貯蓄の原資になりますしね。

再来年に保育料がなくなったら、ご記入の通りその分を

貯蓄にまわしたらいいと思います。

教育費もこれからかかってくると思いますので、

どれくらいかかるかシュミレーションしておいたほうが

いいかもしれませんね。

塾とかの費用もホームペ-ジやチラシ、ご近所の方に聞くなどして

見積もれると思います。

事前にどれだけ、必要かを認識できたら安心できると思います。

FPの私の立場から言えば、上記のFPの吉野さんも書かれていますように

ライフプランを作ることがいいと思います。

現在、将来のお金の残高、お金の流れがわかりますから。

吉野さんのホームページを参考に作ってみてはどうでしょうか。

ひろこさんのように危機感を持つってことは大事だと思います。

危機感を持たず、借り入れが膨らんでいる方にくらべたら優秀です。

ですから、現状を受け入れた上で前を向いていきましょう。

評価・お礼

ひろこさん

回答ありがとうございます。

車ですが、来年で買いかえるつもりが早まってしまいました。

今までは軽自動車だったのですが買いかえる車は乗用車なので、税金も自動車保険も今まで以上にかかってしまいます。ローンを払い終わる頃には上の子供が中学生になってしまいます。再来年には下の子が小学校にあがるので保育料はなくなりますが、それを貯蓄するだけは足りないでしょうか?

現在、毎月使える9万円の生活費を見直して貯蓄にまわすことはできますか?

今の収入から増えることは将来期待できません。この収入で8万円の住宅ローンは無謀だったのでしょうか?

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

専門家

専門家長期のシュミレーションを行いましょう。

ひろこさん、ご質問ありがとうございます。

ファイナンシャル・プランナーの大間武です。

ご質問の件ですが、

毎月の収支は上記のように毎月把握されていますか?

1、毎月の収支が把握できれば一年が出てきます。

今年が見えてくれば、来年以降の予測を見積もりましょう。

2、そして、

ご希望のライフプランや予定されるライフプランの項目を

時系列に掲げていただき、

それらの項目ごとに必要な金額を書き出してみましょう。

その後、今後の予測した収支(1)に(2)の部分を加えることによって

家計収支がどのようになるのかをみてみましょう。

この場合、家計収支がマイナスになるのであれば

いつ、いくらマイナスになるのか?

がわかり、最低限必要な金額が見えてきます。

その後は収支で改善できる項目を全て掲げていただき

出来るところからどんどん改善を進めましょう。

まずは数字として具体化することが

改善を行う上での第一歩です。

評価・お礼

ひろこさん

数字にするとますます不安になってしまいました。これから大丈夫かなって。

まずは節約します。

回答専門家

- 大間 武

- (千葉県 / ファイナンシャルプランナー)

- 株式会社くらしと家計のサポートセンター 代表取締役

お金にも“心”がある。送り出す気持ちで賢く上手な家計管理を

法人、個人の形態を問わず、クライアント(お客様)のパートナーとして共に次のステージを目指し、クライアント(お客様)の質的成長にコミットします。

専門家

専門家現状維持で大丈夫。

ひろこさん、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

いただいたデータを拝見し、特に問題点のある家計には思えなかったので、回答を保留にしておりましたが、遅ればせながら回答させていただきます。

思うに、ひろこさんが不安を感じているのは、現在の家計のことではなく、ご主人のキャリアプランのことなのではないでしょうか。昇給もなくボーナスも不安定とのことですが、ご主人がその会社できちんと評価されていれば、会社に万一のことがあっても、例えば、ご主人の仕事ぶりを知っている取引先の人たちなどが、放ってはおかないものです。

また、日本では雇用保険というセーフティーネット(安全網)も充実しており、自己都合でなければ、被保険者期間5年以上、30歳以上で、少なくとも180日分(約半年)以上の基本手当を受給できます。

家計は、現状維持で大丈夫ですし、保育料の負担は、いずれなくなります。また、お子さんが高校生ぐらいになったら、自分の学費程度は、アルバイトでまかなってくれるかもしれません。

今大事なのは、ひろこさんがご主人を信頼して、ご主人のキャリアプランを応援してあげることだと思います。

評価・お礼

ひろこさん

ありがとうございます。

先生のおっしゃる通り、この周りでは29歳にしては良い給料をもらっているのですが、昇給がないのでこの先ずっとこの給料で・・・と考えると余計不安でした。

会社は小さいのですが、ボーナスが出る時はボーナスで評価してくれています。

先日ローンの審査も通り、改めて家計とにらめっこしました。支払いのほうは思ってたよりも苦なくできそうです。

それよりもまた節約して貯蓄していく目標ができました。家という夢が叶い、なぁなぁになっていた所に改めて家計を見直すという良い機会だったのかもしれません。

たくさんのプランナーの方に応援して頂いて前向きになれました。

ありがとうございました。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

吉野 充巨

ファイナンシャルプランナー

-

![]()

家計の整理と改善点をお知らせします

ひろこ様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

家計はとてもシンプルな構造です。

1.収入 - 2. 支出 + 3.(資産×運用利率) = 4.貯蓄(年間の増・減)で表されます。

この数式に沿って家計を整理してみましょう。

1.収入は

月々の給与が手取りで20万円+13万円=33万円、そして賞与はひろこ様が年30万円、ご主人は?

2.支出は

ローンの返済7.9万円+保育料3.4万円+保険料2.2万円+以下1.5+1.5+0.8+1.5+0.4+生活費9万円=28.2万円になります。

4.貯蓄は

既に、定期預金2万円+お子様分2.5万円=4.5万円になります。

上記から観ますと、きちんと貯蓄もされていますから、車のローンと税金等はボーナス分と改善点でカバー出来るのではないかと推察いたします。

改善点は

○保険の見直しをお勧めします。住宅ローンを組んだ際に団体信用保険に加入されていませんか? 加入されていたらご主人に若しもの際には住宅ローンがなくなります。また、生命保険は掛け捨てにすると保険料が安くなり、医療保険は高額療養費制度のお陰で一般的には必要の無いものです。もし心配であれば、県民共済やこくみん共済など月々2000円〜3,000円で一定レベルの保証が得られますのでご検討ください。

○電気料金、水道料、電話代は総じて多いように感じます、これらの点検をお勧めします。

補足

これから、お子様の成長に合わせ教育費等が必要になります。

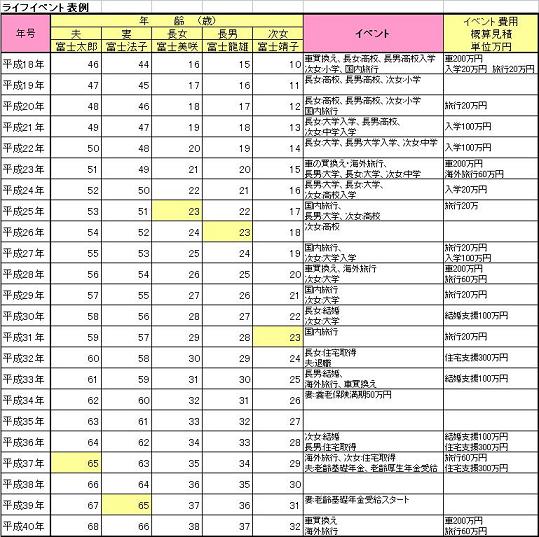

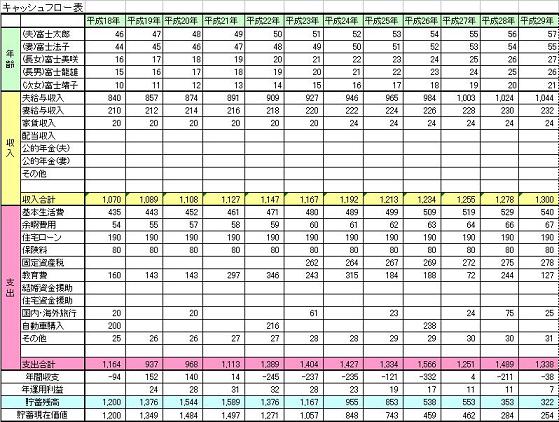

従いまして、これからのライフ・プラン作成をお勧めします。将来の夢や希望をご家族のイベント(入学・教育資金、車の購入など)として費用とともに記載するイベント表、収入、支出そして貯蓄額の年度推移を記入するキャッシュフロー表です。また、ご自分達の保有する資産を確認するバランスシートも必要です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

追加質問への回答

7.9万円の住宅ローンは無理では有りません。ローンの返済負担利は、一般的に年収の25%以下であれば、余裕ある返済率とされ、私も皆様に25%以下で組むようにお勧めしています。ひろこ様の返済負担率は22.3%ですので、無理なローンではありません。

評価・お礼

ひろこさん

回答ありがとうございます。

主人のボーナスはもらえたりもらえなかったりとあてになりません。

この先今の収入から増える見込みはないように思います。昇給もないですし。

この収入で8万円の住宅ローンは無謀だったのでしょうか?車のローンが終わったとしても不安でなりません。

渡辺 博士

ファイナンシャルプランナー

-

![]()

家族の将来のイベントの把握が大事

ファイナンシャルプランナーの渡辺博士です。

将来が不安とのことですが、質問を見る限り大きな問題点が見つかりません。

細かく言うといろいろありますが、問題点となりうる不安な要素がわかりません。

ただ不安というのは、将来設計を立ててないからだと思います。

漠然と今金利が安いから、家を買うならチャンスとばかり先も見ずに買ったりしませんでしたか。

将来何が起こり、どのように出費が必要なのかが分からないから、不安なのではないでしょうか。

それは、突発的な事はたしかに分かりませんが、子供の教育費や住宅ローンの返済計画、修繕費、自動車などある程度は盛り込むことができます。

最低限、そのイベントのときに必要なお金があればいいのですから、それまでにいくら必要なのかを私たちファイナンシャルプランナーが一般例や統計などから推測致します。これが本業です。

それはあくまで推測なので何度も見直しが必要となります。1回で終わらせることは不可能です。

その元データはひろこさん家族しか分かりませんから、私たちに教えて頂ければ、キャッシュフロー表をもとにご提案致します。

ある程度将来が見えてくると、ひろこさんの不安は解消されるものと確信致します。

今は大きな出来事があったばかりですが、そのうち風化してきます。すると、忘れた頃に大きな出来事がおこり、その時あわててもすでに遅しとならないために、正式なご相談をお勧めします。

評価・お礼

ひろこさん

ありがとうございました。

確かに漠然とした将来だけで無計画と言ってもしょうがないかもしれません。だから車の購入にびっくりして不安になったのかもしれません。

でも、これからの将来よりも今の生活、支払いができるかどうか不安です。

数字にするとより一層不足分が見えて不安になりそうです。

ひろこさん

検討しました。

2007/11/18 14:32回答ありがとうございました。

再相談お願いします。

車ですが、150万円借り入れて6年返済で月々2万5千円(およそ)の支払を考えています。

主人のボーナスはあったりなかったりと期待できません。再来年には下の子が小学生になるので保育料を貯蓄することができますが、主人の収入が日給で不安定です。

このまま60歳まで家のローンは続きます。主人の給料はこの先上がる可能性はゼロでしょう。今の収入のままでこの先が不安です。家のローンも3年固定を過ぎれば上がるでしょうし、子供の貯蓄もしていますが大丈夫かどうか・・・家を建てたことが間違いだったのだろうかとか後悔ばかりです。車は本来なら来年の購入予定でしたが、急に故障してしまい必要になりました。今までは軽自動車だったのですが、これからは税金も保険も今までより多く必要です。

車と家のローンは減ることはありませんよね。どうしたらいいでしょう。

ひろこさん (広島県/29歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)