注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

現在32歳の結婚8年目の主婦です。

まだ子供はいません。この先も作らないと話しあっています。

主人は外科医で転勤も頻繁にありますが、

研修医の2年は私のパート代と合わせ年収500万ほど。

その後6年は当直代を含め年収1000万円前後です。

本来ならお金が貯まっていないといけないと思うのですが・・・。

間に転勤が5回あり、毎回敷金・礼金は自己負担

(寮はあるのですが、ペットを飼っているので使用できず)

お互いの両親とも片親でしかも体調を崩していて

毎月自分の親に10万ずつの仕送りと、

別に少しお小遣いを渡している状態です。

主人には弟、私には妹がいて両方結婚しているのですが

まだ収入も少なく仕送りできる余裕はないようです。

主人は早ければ半年ごと、長くて2年のサイクルで

転勤があったのと、何か特別な資格ももっていないため

私は仕事せずに3年経ちました。

今後の事を考えると・・・

主人の親も私の親も持ち家ではなく賃貸住まいですし、

自分たちも自分の家をもっていません。

これからお金を貯めていきたいと思うのですが・・・

どういうプランで貯めていけばいいのか、

これからどのくらい必要なのかわかりません。

主人の仕事柄と本人のやる気はあり

定年をすぎても働くつもりではいるようですが、

ライフプランをご提案していただけませんでしょうか?

今、現在家賃は職場負担で0円

仕送りが主人の親に15万、私の親に15万ほど。

(年間360万)

食費は5〜8万(外食、酒代込み)・・・年間70万

保険が生命保険などで月3万・・・年間36万

車はローン返済済み、車の保険は年払い。

通信大学に関わる費用(交通費&授業料)年間50万。

旦那の奨学金(育英会など)の返済年間50万

預貯金は400万ほどです。

補足

2007/11/13 08:37費用の部分に書いてある通信大学というのは、

私が行っています。

法学部に行っていますがまだ生涯学習の域を出ていない状態です。

yy.yoshiさん ( 大阪府 / 女性 / 31歳 )

回答:5件

専門家

専門家毎日が楽しくなるためのご提案。

yy.yoshiさん、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

データ拝見しましたが、ご主人の年収で、親御さんの生活費の一部もまかなっており、支出が大きいですね。現在の生活レベルを含めて考えると、貯蓄400万は、少し心許ないようにも思います。また、勤務医は過酷な仕事内容と聞いておりますので、病気等で働けなくなるリスクも考慮しなければなりません。

今後のライフイベントとしては、もちろん詳しくお話しを伺わないとわかりませんが、一般的には、ご主人の独立開業や、マイホームの購入などが考えられます。しかし、現段階では、ご夫婦の夢・目標が、まだ明確になっていないようにお見受けします。

そこで、ご提案なのですが、ご夫婦の今後の色々な生きがいを見つけるためにも毎月一定額の強制貯蓄をはじめてみてはいかがでしょうか。

この強制貯蓄は、将来の夢資金と位置づけます。

この夢資金が積み上がってくれば、いずれ何か答えが見つかるかもしれませんし、あればあるだけお金を使ってしまうという傾向も正せるはずです。

具体的な夢資金のプランについては、今は、独立系のファイナンシャルアドバイザー(IFA)に相談するという選択肢も登場しています。

IFAは、単なるお金の相談だけではなく、ライフプランそのものの相談にも真剣に乗ってもらえるところが、一般的な金融機関の窓口との最大の違いと、個人的には思っています。

以上、ご参考にしていただけると、幸いです。

評価・お礼

yy.yoshiさん

確かにまだ具体的な夢をもてずにいます。

IFAの方の存在というのは今まで知らずにいました。

主人は独立開業というのは考えていないようですし・・・特別贅沢が好きというのでもないです。

ただこれから何か趣味みつけるのもいいなぁと思います。

そのために貯金をしないといけませんよね。

まずは強制貯金はじめたいと思います。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家ご両親の生活状況はいかがですか?

yy.yoshiさん、ご質問ありがとうございます。

ファイナンシャル・プランナーの大間武です。

ご質問の件ですが、

現在、ご両親の生活状況はどのようになっていますか?

☆yy.yoshiさんの仕送りのみの収入なのか?

☆年金等の他にも収入があるのか?

です。

もし、収入が少なく

yy.yoshiさんの所得税上の扶養に入れる条件が

整っていれば扶養に入れることを検討ください。

毎月大きな金額の負担をしていますので

扶養にいれることができれば

所得税の軽減につながり

yy.yoshiさんの家計負担が少し軽減されます。

また、yy.yoshiさんの今後の生活について

ライフプラン表とキャッシュフロー表を作成しましょう。

いただいている情報の他にも今後の予定・希望など

たくさんの情報があると思います。

それらも含めて作成してみてください。

より詳細で具体性のある、安心感が高いプランをご希望の場合は

我々FPなどのプロに有料で依頼することも可能です。

弊社へ正式なご依頼をいただく場合には

弊社Webページ http://www.fpwes.com/ から

ご連絡ください。

評価・お礼

yy.yoshiさん

回答ありがとうございます。

両親の生活状況が急変したのは、

私の父が3年半前にリストラ、3年前に癌発覚、手術+入院。

主人の母の半年前の事故がきっかけです。

それまでは旦那の親も、私の親も働いていて

収入がありました。

貯金など把握はしていませんが・・・

普通に年金・保険などは支払えていましたし

両方年齢の割には少ないと思いますが、

当時は年収400万くらいはあったと思います。

何もないときから(結婚した当時から)毎月10万の仕送りはしていました。

今後もずっとお金を払い続けることになりそうであれば、扶養に入ってもらうつもりでいますが、

親たちはなんとかもう一度働くつもりでいるようで・・・

一度は提案したのですが受け入れてはもらえませんでした。

ただ、体調が不安定な中高年の再就職は厳しいようです。

親の収入が400万以上ある状態だった当初は、

いくら仕送り(お小遣い送っても)しても、

扶養にはならないのかなと思っていました。

情報や予定としては・・・

次も2年後転勤があるようです。

田舎にいけばもう一台車の購入が必要でしょうし

都会であればこのまま現状維持(今の車でいいかなと)

希望というか、あまり趣味がお互いなく、

主人も仕事以外でなかなか時間がとれないようでして・・・。

まずはとりあえず夢を描ける程度の貯金をはじめたいと思います。

回答専門家

- 大間 武

- (千葉県 / ファイナンシャルプランナー)

- 株式会社くらしと家計のサポートセンター 代表取締役

お金にも“心”がある。送り出す気持ちで賢く上手な家計管理を

法人、個人の形態を問わず、クライアント(お客様)のパートナーとして共に次のステージを目指し、クライアント(お客様)の質的成長にコミットします。

渡辺 行雄

ファイナンシャルプランナー

-

![]()

お金を貯めていきたいの件

yy.yoshiさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

ご両親の収入の面の面倒は、兄弟の中でも収入の多い者の負担になってしまうことが多いようです。

ですから、場合によっては年金がもらえるようになるまでは覚悟する必要があるかも知れません。

尚、毎月の貯蓄目標額として月収の15%程度は最低限貯蓄していただくことをおすすめいたします。

毎月収入の15%を確実に貯蓄していただければ、他は何に使ってもかまいません。

私の会員の中にも開業医の方や勤務医の方もおりますが、皆さん毎年100万円単位で資産を増やしています。

yy.yoshiさんもきっとできるはずですから、頑張ってやてみてください。

以上、ご参考にしていただけますと幸いです。また、分からないことなどありましたら、お気軽にお問い合わせください。

リアルビジョン 渡辺行雄

評価・お礼

yy.yoshiさん

回答ありがとうございました。

他の勤務医の方はどのくらいのペースで貯めているものなのか

・・・聞きづらいけれど気になっていました。

年間150万円と転勤の準備金、

毎年それをまずは目標に頑張って貯めたいと思います。

また色々と相談にのっていただけたらと思います。

まずは希望や目標を定めること、

とりあえず色々なデータを整理することから

はじめてみたいと思います。

色んな方に相談に乗っていただけて助かりました。

このシステムに感謝します。

ありがとうございました。

吉野 充巨

ファイナンシャルプランナー

-

![]()

ファイナンシャルプラン作成をお勧めします

yy.yoshi様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

ご両親の生活を支える大変さの中で、yoshi様の現状と何とかしたいというお気持ちは理解できるのですが、ライフプランに必要な、将来の具体的な夢や希望が記載されていません。また、収支も不明確です。

現在の家計については

? 収入 − ? 支出 + ? (資産×運用利率) = ?貯蓄(年間の増・減)

で表されますので、これに沿って整理される様をお勧めします。

是非、ご自分で将来目標設定のためにファイナンシャルプランの作成をお勧めします。

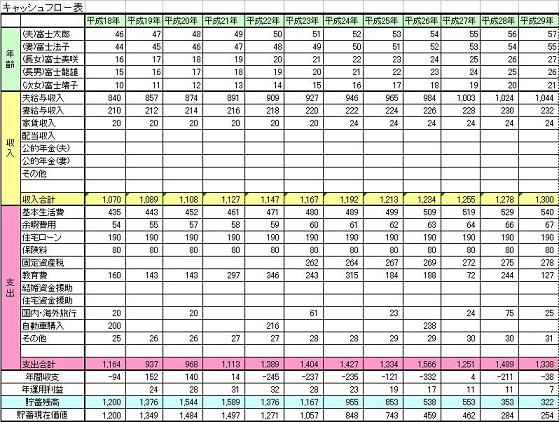

将来の夢や希望をご家族のイベント(出産、入学、車の購入など)として費用とともに記載するイベント表、収入、支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。そしてご自分達の保有する資産を確認するバランスシートです。これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

なお、住宅に関しては賃貸住宅での生活のよさも有ります。宜しければ私のコラムをご一読ください。

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/4373/

評価・お礼

yy.yoshiさん

回答いただきましてありがとうございます。

まずは今わかる範囲でイベント表などキャッシュフロー表作成してみるようにしてみます。

ただ、まだ先が解らないことが多く、

また希望も特に今まだ見えていません。

生活に困るということは自分自身達だけについてはあまり無いとは思いますが・・・。

住宅についてはどうせ自分たちの親に家賃や生活費をずっと渡すなら、

中古住宅でも購入した方が得かなと思っていたのですが・・・もう少しちゃんと考えてみます。

渡辺 博士

ファイナンシャルプランナー

-

![]()

まずは、目標を掲げて下さい。

ファイナンシャルプランナーの渡辺博士です。

ご質問はライフプランの提案をしてもらえないでしょうか?ということですね。

では、キャッシュフロー表をまずお作り致しますので、将来の生活目標を聞かせて下さい。

やはり将来は勤務医をずっと続けて行かれるのでしょうか。それともいずれ開業医となられるのでしょうか?

もしくは全く違う異業種をも検討しておられるのですか?それらによって答えは全く異なります。

現段階で言えることは、yy.yoshiさんご夫婦がお二人のご両親の面倒を一手に引き受けるのではなく、ご兄弟みんなで考えれば、yy.yoshiさんご夫婦の負担が減りもっと貯蓄ができるようになるのではないかと思います。

それと、現段階で持ち家にこだわる理由はあるのですか?なければ、もっと貯蓄ができてからでも十分ではないかと思います。

借金はしないに越したことはないのですから、じっくり考えた方がいいですよ。

そのためのライフプランですから、ストックの部分も必要ですが、フローの部分もじっくり考えるために将来の目標を教えて下さい。

評価・お礼

yy.yoshiさん

回答ありがとうございます。

主人は開業は全く考えていないようです。

ずっと勤務医でと話していました。

うちの父は3年前に癌で手術したのですが、

その後も体調不安定で年齢は57歳。

主人の母は半年前に事故に遭い、

もう退院はしていますが精神的に不安定です。

主人の母も57歳、まだ年金をもらうには期間があります。

両親とも賃貸住宅に入っています。

できれば公団などに入ることができればと思っているようです。

住宅購入にはこだわっていません。

しかしこのままでは何も残らないまま、

毎月家賃支払いがあるので中古住宅購入の方が得かなと思っていました。

両親ともに元気なときはもちろん仕事していましたが、復帰の見通しがたちません。

主人の弟、私の妹ともに二十代前半。

両方ともお金は出してはないですが、

親の近くに住んでくれています。

なかなか趣味まで手が回らない状態でしたので

これからは少し楽しみがもてるように、

お金を貯めるべく計画を立てたいと思います。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)