注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

まだ小さな子供が二人います。

今現在旦那、私の収入は合わせて月収30強です。

できちゃった結婚だったため、

私が専業主婦をしていたころ(出産後まで)

月18万のみの収入で、病院代などもあり

生活が苦しく、カードローンをつくったりしてしまいました。

今は車ローンが160万、

プラス車買う時にローンをまとめたため

50万(金利9%)

奨学金返済が残り60万弱、

カードから銀行に借り替えたローンが73万弱

(15%くらい)

総額、結構な額です。

つきに7万近く返済しています。

その他の支払いで、11万くらい

(だいたいですが

電話1万5千円、水道光熱費18000、家賃44000、

国民健康保険、15000、保育料20000、共済保険6000

)です。

旦那には夏と冬に寸志程度しかなく5万前後です。

車はワゴンから軽に買い替えたばかりです。

車はないと生活できません(田舎なため)

貯金ももちろんありません。

このままだと生活が不安定すぎてだめだと

思っています。

おまとめなどは、年収が低すぎて無理だと思います。

もうローンを増やさないようにしていかなくては

ならないのは今は痛いほど分かります。

収入にあった生活をしなくてはいけないと思いました。

でも、子供のためにも、これから一生懸命立て直したいです。

ゆりこさん ( 福岡県 / 女性 / 26歳 )

回答:6件

専門家

専門家金利の高いローンの返済を優先しましょう。

ゆりこさん、ご質問ありがとうございます。

ファイナンシャル・プランナーの大間武です。

ご質問の件ですが、

借金が総額300万円を超える大きな負担となっていますね。

支払っている利息も金利が年10%くらいのものです。

ゆりこさんも非常に苦しくなっている状況を感じていことと思います。

さて、今後についてですが

まず

☆これ以上借金は増やさないこと

そして

☆お勤め先の福利厚生メニューで従業員向けの貸付があるかを確認

☆ろうきん等の現状より金利の低いフリーローンへの借り換えができないかを確認

借金額を増やさずに

少しでも低い金利のローンへ切替を行うことができれば

返済のスピードがUPします。

今ある借金を返済出来なければ

家計が「貯蓄」できる体質へ変化することはできません。

今が踏ん張り時・家計の体質改善を行う時です。

ご主人さまとも協力しながら借金返済⇒貯蓄体質への転換を行ってください。

また、

収入を増やすことも出来るようであればこちらも検討してください。

回答専門家

- 大間 武

- (千葉県 / ファイナンシャルプランナー)

- 株式会社くらしと家計のサポートセンター 代表取締役

お金にも“心”がある。送り出す気持ちで賢く上手な家計管理を

法人、個人の形態を問わず、クライアント(お客様)のパートナーとして共に次のステージを目指し、クライアント(お客様)の質的成長にコミットします。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家早急に対策を。

ゆりこさん、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

データを拝見しましたが、ご夫婦の月収に対して負債が大き過ぎます。負債に掛かる金利も高いので、いずれ家計が破綻してしまうのは、目に見えています。

早急に対策をとってください。

具体的には、ご両親や、ご親戚などに何度もお願いして、300万をお借りして、すべて返済してしまうことしか手立てはありません。300万ならまだなんとかなるレベルです。

あとは、もう絶対にカードローンは、つくらないと誓うことです。

少々厳しい書き方になってしまいましたが、ご参考にしていただけると幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

阿部 雅代

ファイナンシャルプランナー

-

![]()

立て直しをしたいなら。

ゆりこさん、初めまして。

ファイナンシャルプランナーの阿部雅代です。

立て直しをしたいというご相談でしたら、まず、すべての支出内容をお書きいただかないと、アドバイスができません。

借金の返済、毎月7万、その他の支払いが11万、それ以外は、何に使っているのでしょうね?

吉野 充巨

ファイナンシャルプランナー

-

![]()

家計の整理とキャッシュフローの作成をお勧めします

ゆりこ様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

家計はとてもシンプルな構造です。

? 収入 − ? 支出 + ? 資産×運用利率 = ?貯蓄(年間の増・減)で表されます。

お書きになった内容をこれに沿って整理しましょう。

?の収入は

お二人で30万円強とあります。年間360万円+5万円+5万円=370万円以上ですね。

?の支出は

借入金の返済7万円近く⇒年間84万円未満ですね。

月々の支出は家賃44000円を含み118,000円と記載されています。

⇒1,416,000円で約142万円です。

?−?で370万円−84万円−142万円=144万円

ここでは、収支が合い年間で余裕が出ていますが、差額の支出はお小遣い、食費、ガソリン代等と思いますが此処を改善しなければ家計は楽になりません。

?の資産は

借入金で車のローン160万円+ローンを纏めた50万円(金利9%)+貸与奨学金60万円、銀行のローン73万(金利13%)=343万円です。

この返済は銀行ローンの金利が一番高いですね、ここから優先的に繰り上げ返済ください。なお、銀行のおまとめローンも決して安い金利ではありません。13〜15%になってしまいます。したがって「まとめローン」を考えずに、銀行ローンと金利9%のものを繰り上げて返済ください。

?の貯蓄はどのようになっていますか。もし此処が赤字でしたら、早急に?の支出の中で金額の大きな順に削減の可否を検討ください。今回記載の中では電話代は対象になります。

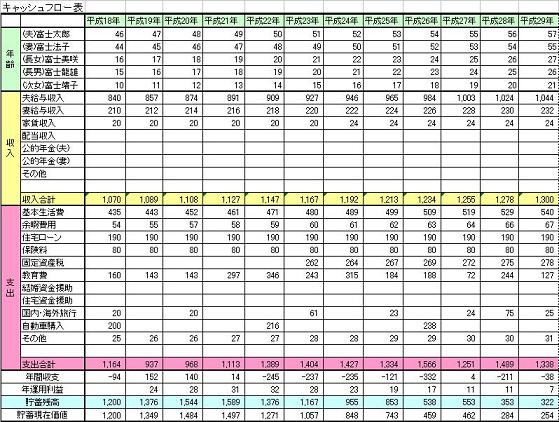

上記のような手順で、家計全体を把握ください。キャッシュフローのサンプルを掲載します。私のHPにサンプルを掲載しています。こちらも参考としてください。

http://www.officemyfp.com/planningtool.htm

渡辺 博士

ファイナンシャルプランナー

-

![]()

借入金の返済について

ファイナンシャルプランナーの渡辺博士です。

ゆりこさんの過去の借入より、今の支出の見直しをまず考えて下さい。

今ゆりこさんは一番がんばっている時期だと思います。

拝見すると、この借入は何回か目的は別としてまとめてませんか?もしそうだとすると、借り入れていいと言われればすぐにできる状況だと思います。

ならば、

?現状の資金繰りが大変なら・・・

今回最後の1度だけ新規借入枠を作りまとめて下さい。その時は金利を無視して必ず一つにして下さい。そしてできたら今までの借入枠をすべて消して下さい。もちろん借りてなくともカードローンなどはハサミを入れて下さい。ただし、おまとめローンの金利は18%は絶対超えないようにして下さい。

成功した場合、二度と借入はしないという信念を持ち、約300万円強の返済だけを地道につづけていくことで今よりは改善された生活ができるようになります。

(かなり危険ですが。)

?少しでも早く返済したいなら・・・

当然今お持ちの借入金のうち、金利の高いものから少しでも繰上返済をするように努力し、金利の低い借入枠が空いたらそちらに高い物をシフトすれば少しづつ楽になっていくはずです。

?全く気持ちの整理を優先して、家族が借金から解放されたいなら・・・

自己破産を検討して下さい。破産して免責手続きまで終われば、今までの苦労が何だったのかと思うほどすっきりします。そして気持ちも晴れやかになること間違いなしです。破産しても、借入以外の生活は全く変わりません。仕事も一般的なものであればほとんどできます。資産価値のあるものだけ、どのようにしたら良いかを弁護士にあらためて相談すればすぐに解決します。

ただし、新規の借入は最低5年最高10年できなくなります。しかし、借金体質から貯蓄体質にするなら最善の方法であることは間違いなしです。

気分を害されたら誠に申し訳ございません。

栗本 大介

ファイナンシャルプランナー

-

![]()

支出の正確な把握から始めてみましょう

ゆりこさん、始めまして。

FPの栗本と申します。

子どもさんのためにも、今の生活をしっかり立て直したいというゆりこさんのお気持ちがよく伝わってきました。

考えなければいけないことは多いですが、1つ1つ解決していきましょう。

まず支出項目ですが、ご質問いただいた内容では、毎月108,000円程度の支出となり、ローン返済(約7万円)とあわせて178,000円ですよね。

ここに上がっていないのが、食費、雑費、車関係のお金ぐらいだと思うのですが、この金額は正確に把握されていますか?

二人あわせた収入30万円というのが、手取り額であるならば、食費などの管理によって、月々に多少の残りが出てもおかしくない金額のはずです。

それが、まったく残っていないということであれば、ローン返済の問題以前に、家計管理の問題となりますので、まずはこの点を整理してみてください。

もし月々に残るお金が出るようであれば、金利の高いローンから繰り上げ返済を考えてみましょう。

とりあえずはこの点を実行してみてください。

支出管理の結果、月々に残るお金がまったくないのであれば、ローン返済自体を何とかする必要があります。

親御さんなどに援助を頼める状況であるならば、ここは助けてもらうことも検討するべきです。また、借入をしている銀行やカード会社などに、現在の状況を話してみて、毎月の返済額を引き下げることができないかなどを相談されることも必要となるかもしれません。

この段階になりますと、我々FPの専門外になってしまいますので、法律関係の相談が必要になります。

できることは色々とあります。

旦那さんともしっかりと話し合って見てくださいね。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)