注目のQ&Aランキング![]()

対象:投資相談

回答数: 5件

回答数: 2件

回答数: 3件

預貯金の一部分500万円前後を上場インデックスファンドを購入して、将来の子どもの教育資金に運用したいと思っています。

現在他にも預貯金があるのでこの500万円は10年くらいの長いスパンで運用を考えています。

自分なりに調べましたが、なかなか購入に踏み切れません。小泉政権の時代の8000円台を考えると今の16000円前後というのが買い時期なのか分かりません。

以前には20000円くらいまで上昇している事も調べてみました。自分で購入できるということもあり購入を検討していますが、具体的に購入時期がどの程度の価格になったらなのか、また10年くらいのスパンで考えた場合他に運用できる方法があれば教えてください。

一応1000万円前後を ネット預金と外貨預金、インデックスファンドの購入などで運用しようかと思っています。外貨貯金は為替レートの変動によるリスクや為替交換に生じる手数料も考えて少なめに考えています。なにかその他に気をつけることがあればアドバイスお願いします。

テケテケさん ( 大阪府 / 女性 / 31歳 )

回答:9件

専門家

専門家イメージできるものに投資しましょう

テケテケ 様、バームスコーポレーションの杉山と申します。

株式について心に留めておいていただきたいのは、ここ数年間は非常によい環境にあったということです。ここ数年で投資を始めて損をしたという投資家の方はとても少ないと思います。だからリスク(損失を蒙る可能性)は(実際の)損失に形を変えなかったということです。本当はもっと損失を蒙る可能性が高いものと考えておいたほうが無難です。

それでも、株式への投資を考えなければ思うように資産を殖やすことは考えられないのではないでしょうか?

(詳細はこちらをご覧ください)

インデックスファンドやETFは市場そのものを買うという点で好まれる投資手段です。

ただし、株式が値を下げたときに、値を上げてくれる債券も含めておいたほうがよいでしょう。

テケテケ様はなぜ為替(外貨預金)に投資しようと思われますか?

明確な回答がないのであれば、為替はあまりお勧めしません。

価格が変動するから?価格が変動することと、資産が殖えていくこと、イコールではありません。

大切なのは、テケテケ様がイメージできる範囲内で投資をすることだと思います。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家バランスを考えて。

はじめまして、FPの岩川です。

資産形成は、安く買って高く売ることでなく、「複利の力」です。

長期で考えた場合、目先の価格をそれほど心配しても、資産に大きな影響はないと考えられます。

私が気になるのは、

日本への集中投資です。

資産全体からみて、どの位の比率かわかりませんが、10年後の教育費であれば、

世界全体への堅実な分散投資をされた方がよろしいかと思います。

日本の株式市場規模は、世界の市場規模の10%強です。

世界に広く分散された方がよろしいのでは?

それから、

どうしてETFを選択しているのですか?

投信のインデックスファンドとETFの信託報酬は、

確かにETFの方が、0.3?0.4%?くらい安くメリットのひとつです。

しかし、

ETFは、投資信託に比べて複利の効果が劣ります。

ETFも投資信託も、年に一度決算時に配当金(投信は分配金)が支払われますが、

この配当金(分配金)は、ETFの方が高い比率で配当されています。

(私が、これまで調べた限りでは。)

つまり、この配当金が高い分、税金が多く差し引かれ、複利運用を妨げます。

また、ETFの配当金は現金で受け取らなければなりません。

つまり、再投資はできず、ここでも複利運用を妨げます。

具体的に、実行後のことも良く検討しましょう。

コストをはじめ、配分、税金、管理方法、手間、などなど、バランスを考えて細かく計画することが必要だと思います。

良かったら参考にしてください。

http://www.toushinmkt.com/toushin/index1.html

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

専門家

専門家広く分散投資を考えてみましょう。

京都のファイナンシャルプランナー、税理士の佐々木です。

資産運用を始めるタイミングは、「始めようと思った時」です。相場が上がるか下がるかを予測してタイミングをつかむのは大変です。10年という長期の運用を考えておられるのですからそのタイミングにあまりこだわらなくてもいいのではないでしょうか。(そのタイミングにこだわっているといつまでたってもスタートをきれないなんてことに・・・)

その際のファンドの購入方法として一時に500万円全額で購入するのではなく、一定期間ごとに一定の金額で購入していくことをおすすめします。ファンドの価格が上がったときには少なく、下がったときには多くの口数を買付けることになりますので、結果的には1口当たりの平均単価を引き下げる効果がでてきます。購入するタイミングを分散して一時に高い価格で買ってしまうリスクを低くするのです。

単純に“毎月100万円ずつ“でもいいのです。テケテケさんのスタイルで。

[[http://profile.allabout.co.jp/pf/yasuyukisasaki-caetlafi/column/detail/18002

[[http://sky.geocities.yahoo.co.jp/gl/caetlafiifa/view/20070905/1188966639

10年の長期の運用ですのでファンドでの運用をお勧めします。

リスクを分散させるため国内の株式に投資するファンドだけでなく国外債券に投資するファンドを購入することも検討してみてはいかがですか。

また、10年後にこの資金を何に使うかにもよりますが、テケテケさんの年齢と10年の運用期間を考えれば株式に投資するファンドの配分比率を高めてもいいですよね。さらにその株式を国内のものだけでなく国外のもの、米国、欧州、アジアにそれぞれ分散させて、リスクを小さく安定的に運用することも検討してみてはいかがでしょう。

最適な提案をご用意できます。

お気軽にご相談ください。

回答専門家

- 佐々木 保幸

- (京都府 / 税理士)

- 税理士法人 洛 代表

贈与、遺言・遺産分割・相続税対策なら京都・税理士法人洛まで

円満な遺産分割、生前贈与、事業承継、節税、納税資金の確保など、それぞれの着眼点から家族構成や資産構成ごとに、ベストアドバイスを行います。

専門家

専門家投資を行うのであれば時間も分散しましょう。

テケテケさん、ご質問ありがとうございます。

ファイナンシャル・プランナーの大間武です。

ご質問の件ですが、

「投資は行いたいが、そのタイミングが・・・」

そのお気持ち良くわかります。

そこで注目していただきたいのが

「時間を分散して投資すること」です。

一度に全ての金額を投資してしまうと

投資した時の価格が基準になってしまいます。

しかし、

☆時間をずらして少しずつ投資を行う

☆毎月、2〜3ヶ月に一度など定期的に投資を行う

☆下がった時に買い増しする

など投資時期を分散することによって

相場の急激な変動に対応することもできます。

慌てず少額から投資を始めて慣れることが大事です。

また、教育資金以外のライフプランに対する

資金準備についても確認してください。

教育資金より前に大きな資金使用の需要があると

投資商品や投資方法も大きく変わってきます。

最後の文章にあった1,000万円の運用については

私も外貨預金はオススメしません。

外貨での運用をご希望であれば

外貨建てMMFのほうが良いと思います。

回答専門家

- 大間 武

- (千葉県 / ファイナンシャルプランナー)

- 株式会社くらしと家計のサポートセンター 代表取締役

お金にも“心”がある。送り出す気持ちで賢く上手な家計管理を

法人、個人の形態を問わず、クライアント(お客様)のパートナーとして共に次のステージを目指し、クライアント(お客様)の質的成長にコミットします。

専門家

専門家外国債券などの配分を多めにしては。

テケテケ様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

データを拝見しましたが、運用すべき資金はあり、かなりご自身でも勉強されているのに、なかなか前に進めない状況なのですね。いろいろな本を読んで、まめにセミナーにも参加しているけれど、どうしても確信が持てないという方は、多いです。

テケテケ様が、なぜインデックスファンドにこだわりがあるのかは、わかりませんが、資産運用の基本は、国内債券、国内株式、外国債券、外国株式に分散させることです。なお、ここでいう債券には、預貯金を含みます。実は、国の公的年金もこれと同じ考え方で分散投資されています。国内債券のみに資産を集中させることが、むしろリスクを高めてしまうと考えられているのですね。

一括資金で、500万円を運用できるのであれば、これらの資産配分は、かなり自由に決められますので、テケテケ様が、国内株式ファンドは、どうしても不安だとお考えなら、国内株式ファンドよりもリスクの低い外国債券の配分を多めにしてみてはいかがでしょうか。

具体的には、外貨預金だけでなく、外貨MMF、外国債券ファンド、外国債券を直接購入するなどの方法があります。

ご不明な点等ありましたら、お気軽にお知らせください。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

山中 伸枝

ファイナンシャルプランナー

-

![]()

資産運用にもコーチが必要です

テケテケさま

こんばんは、ファイナンシャルプランナーの山中伸枝です。

テケテケさまは一生懸命勉強されていますね。でもなかなか次の一歩が踏み出せないんですね。

実はお金の運用ってメンタルな部分も大きいので、コーチというかアドバイザーがいたほうが私は良いと思っています。

これから長い間、暮らしの中で起こる様々なお金のことを、一緒に考えてくれるそんなアドバイザーを探してみたらいかがでしょうか?

私もお客さまとは一生おつきあいさせていただくつもりでアドバイスさせていただいております。資産運用にとどまらず、保険や住宅取得や相続や様々な問題を一緒に考えていけたら・・・と。

または、1万円とかあまり大きくないお金でとりあえずインデックスファンドなどまずは買ってみるというのもいいんですよ。

あせらず頑張って下さい^^

吉野 裕一

ファイナンシャルプランナー

-

![]()

値動き以外にも・・・

マネースミスの吉野です。

現在、日経平均株価は低迷しています。少し前には18,000円代までいっていましたが、アメリカのサブプライムローンの影響を受けています。

しかし買い時期なのかどうかは分かりませんが、日本の景気は少しずつですが良くなっているのではないでしょうか。しかし、物価が上がっているので景気が落ち込む可能性もあります。

インデックスファンドは実際には値動きだけでなく分配金もありますので、そちらのリターンもあります。そちらも考慮しましょう。

また、500万円を10年くらいの長期というお考えでしたら、投資信託も検討されてはいかがですか?

投資信託で数銘柄のファンドを購入する事で、分散投資が出来ますし運用もプロに任せられます。あとは、テケテケさんのリスク許容度にあった資産分配をすれば良いかと思います。

外貨預金をお考えのようですが、外貨預金も運用する通貨をしっかり考えましょう。

吉野 充巨

ファイナンシャルプランナー

-

![]()

インデックスファンドで分散投資をお勧めします

テケテケ様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

1000万円を投資・運用に投じられ、内500万円を上場インデックス・ファンド(上場投信=ETFといいます)を購入される予定の由、出来れば資金の1000万円で分散投資をされるようお勧めします。確かに10年というスパンでTOPIXまたは日経225に連動する株式に投資される場合は期待リターンが6%になりますが、リスクも21.0%と大きくなります。

ご存知とは思いますが、様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

テケテケ様の投資資金を手元資金の確保も考慮して、1.定期預金(ネットバンクが金利が高めでお勧めです)、2.日本債券(国債)、3.日本株式、4.外国債券、5.外国株式、5資産クラスへの投資配分をお勧めします。

この資産配分の中で例えば5資産均等配分は、リターン(3.56%)とリスク(8%)になり、3.4.5.への均等配分では、期待リターン5.2%、リスク11.4%と大幅にリスクが抑制されます。

私のHPに資産配分シリーズとして資産配分検討表とともに、参考のため、皆様の年金を預かり運用している、年金基金や企業年金連合会の資産配分、そして各資産クラス別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

なお、3.4.5の資産クラスはテケテケサマがお考えのようにインデックス・ファンドを長期間保有し続けることが効率的とされています。私のHPに海外債券のインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。ご参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

追記します

補足

購入のタイミングを計るのはとても難しく、予測は当たらないといって過言ではありません。確かに8000円台もありましたが、これから上昇して20,000円台になるかもしれません。10年という長期投資ではタイミングを計らずに、各資産ともに過去は右肩上がりになっているとお考えになってはいかがでしょう。

市場で株式に価格が付くということは、買いたい人が居て売りたい人がいるのです。私は、買いたいと思った時が購入タイミングと考えています。

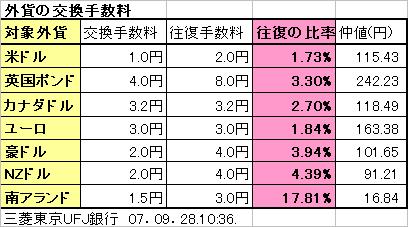

商品選定で外貨預金は有利ではありません。外貨建て商品として為替リスクは他の商品と同様になりますし、何よりも為替手数料が高く預金金利との比較で割が合いません。むしろ手数料と金利の点から外貨MMFをお勧めします。そして購入後直ぐに手数料なしで解約できます。

大手銀行の為替手数料と比率を表示しました。参考に為さってください。

渡辺 博士

ファイナンシャルプランナー

-

![]()

上場インデックスファンドと資産運用について

ファイナンシャルプランナーの渡辺博士です。

ご存じのようにインデックスファンドはファンドといっても、事実上株式と同じようなものです。個別銘柄を手にするよりリスクが小さい程度だと思って下さい。

全体で1000万円前後の資金の半分を株式にするのは、テケテケさんにとってかなりのリスクを負うことになるのでお勧めしません。

とりあえず上場インデックスファンドを買うにあたってご検討されているのは時期ですよね。

10年もの長い間の投資であれば、買い時はあまり考える必要がないのではと思います。むしろ、終わる時期「売り時」を考えた方がいいと思います。

買わないことには損益どちらもわかりません。まして10年ですから。

少なくとも高値で買ってしまったら損という発想は短期勝負のギャンブル的発想です。

増やすことを考えたらインデックスファンドやETFではなくバランスファンドを買うか、もしくは1000万円まるごとSMAに投資することをお勧めします。

ご希望されている資産運用の考えの中では、ネット預金はあくまで預金ですので、少々金利が高くても資産運用には不向きです。ただし流動性には長けていますので、教育資金としてすぐに使うことが近々決まっているのならいい思います。

又、外貨預金は為替手数料を考えるとあまりお勧めできません。やるなら外貨MMFです。

外貨預金も外貨MMFも、どちらも為替に対するキャピタルゲインを狙いに行く側面は同じです。

ならば為替手数料が半額となっているケースが多いMMFの方がいいのではと思います。

(続く)

補足

(続き)

最後にちょっとお話ししたSMAについてですが、これは運用会社に全部一任してしまう考え方ですので、売り買いの手間はありません。

運用方針を最初に決めることができますので、株式や投信の様に値動きするものを自分で売り買いするのではなく、運用会社側で希望の方針に沿った分散投資をして運用くれるので、結果としてはテケテケさんの希望に近い運用成績にすることができるものです。ラップ口座なんて言い方もします。

資産運用は長期国際分散投資が基本です。

10年の長期を分散投資するならSMA一押しです。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)