注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

夫29歳、妻31歳、子供1歳の共働き家庭。

現在妻は妊娠中で、下の子は2歳違いになる予定です。いまさらながら持ち家、車、教育費の3点セットを意識しはじめたのですが、どのようにためて行くべきか迷っています。

今のところ、まとめて口座に突っ込んでいる状態なのですが、用途別に管理したほうがいいのでしょうか?また、やるとしたら、どんな方法がいいのでしょうか?

今は、投資信託の割合を大きくしてますが、近いうちに使うようなお金は減らさない運用をしたほうがいいとも聞きます。

(ちなみに、持ち家、車とも購入時期は決まっていません)

<月々の貯蓄>

投資信託積立 月額12万円

自動積立(定期) 月平均7万(残高をスイングしているので月によりばらつきがあります)

住宅財形 月3万円+ボーナス月7万円

ボーナスは全額貯蓄(定期or投資信託)

<現在の貯蓄>

投資信託 約400万

定期預金 約400万

補足

2007/11/03 22:43上記の投資信託ですが、内訳としては下記のとおりになっています。

■月の積立の内訳(12万円)

BRICs株式 10万円

海外株式インディクス2万円

■現在の投資信託残高(400万円)

エマージング株式 約200万(BRICs+中東欧、南米等取り混ぜて)

中国ETF 約40万

TOPIXインディクス(投資信託とETF半々)約80万

海外株式インディクス約50万

グローバルREIT 約30万

まずは増やしたいと考え、リスクを高めにとっていますが、我が家の将来、BRICsに依存しすぎ?なきらいがあるので、これでよいのかどうか・・・

めおさん ( 神奈川県 / 女性 / 31歳 )

回答:6件

専門家

専門家まずは、夢・目標の設定から。

めお様、こんにちは。

ファイナンシャルプランナー(IFA)の森本直人と申します。

タイトルが、「貯蓄のやり方がよくわからない・・」とのことでしたが、データを拝見するかぎりでは、比較的しっかりと管理されているようにお見受けします。

ふたり目のお子さんもお生まれになるとのことで、これからが楽しみですね。今後、ご夫婦の興味は、お子さんが中心になっていくのではないでしょうか。

そこで、まずは、お子さん達にどんなふうに育ってもらいたいかについて、ご夫婦で語り合っていただくのが、よろしいかと思います。

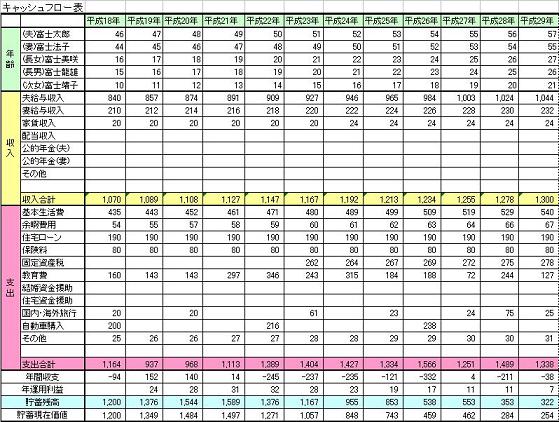

そして具体的なイベントと予算が挙がったら、キャッシュフロー表(私の事務所では、「将来資金計画表」と呼んでいます)を作成し、逆算で、目標利回りを計算します。

もちろん、このキャッシュフロー表は、暫定版ですので、状況や考え方の変化があれば、その都度、手直しをして下さい。

それと、ご指摘の「近いうちに使うようなお金は減らさない運用をしたほうがいい」という考え方は、正しいです。ですので、近いうちに使う可能性のあるお金と、将来必要になるお金は、2つに分けて管理をしたほうが良いというのが、私の見解です。

(但し、あまり細かく用途別に管理をする必要はないと思います)

あとは、資産配分の決定になるのですが、いただいたデータであれば、キャッシュフロー表をベースに、プロのアドバイザーのサポートを受けられると、納得性の高い資産配分を決められると思います。

ご不明な点等ありましたら、お気軽にお問い合わせください。

補足

追記拝見しました。

投資信託400万は、BRICsを中心にかなり積極的な運用をされていますね。

私もBRICsの成長性には、注目していますが、月の積立プランを含めて考えると、めお様の投信のみのポートフォリオ上でエマージング株が60%超えてしまいます。

個人的には、さすがに依存しすぎかと...

ハイリターンを狙えば、ハイリスクを伴うのが原則です。

まずは、持ち家、車、教育費の3点セットの必要時期と予算を暫定版で構いませんので決めていただき、それに向けて、リスクを取り過ぎないということも大切かと思いますが、いかがでしょうか。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

渡辺 行雄

ファイナンシャルプランナー

-

![]()

貯蓄の仕方の件

めおさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『まとめて口座に...のでしょうか?』につきまして、用途別に管理するのではなく、今後運用できる期間に応じて運用する金融商品を決定していただいた方がよろしいと考えます。

ですから、まずライフプラン設計をしていただくことをおすすめいたします。

具体的には、

?いつ頃住宅を購入するか?費用は?

?自動車ま購入時期や費用。

?教育資金についても、取り敢えず親の勝手で構いませんので、いつ頃いくらかかるなど、予定を組んでみます。

そうしていただくことで、今後のお金の流れが把握できますので、運用できる期間や運用に適した金融商品などにつきましても、決定することができると考えます。

以上、ご参考にしていただけますと幸いです。また、分からないことなどありましたら、お気軽にお問い合わせください。

リアルビジョン 渡辺行雄

吉野 充巨

ファイナンシャルプランナー

-

![]()

資金管理は一つ、ライフプラン作成を勧めます。

めお様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

毎月きちんと定額を積立されているご様子、この方法が確実に貯蓄がたまる方法です、これからもご継続ください。

お金を用途別に分ける必要はありません。一つの資金(プール)としてお考えになり、その資金が、現預金、国債、投資信託と分かれているとお考えください。そして、教育費としての出費、車の購入金額、住宅購入の頭金など、必要になった際に資金から支出できれば良いのです。但し、その資金の形成で、リスクの取り方は夫々の資金需要で異なります。5年以内に住宅購入を考えた場合はリスクを小さく、毎年の資金需要が少ない場合はリスクが大きく取れます。

上記のために、何時ごろにどれだけのお金が必要になるのか、そして資産がその時期まで貯まっているのかを確認するために、将来の夢や希望をご家族のイベント(入学、車・住宅の購入など)として費用とともに記載するイベント表、収入、支出そして貯蓄額の年度推移を記入するキャッシュフロー表です。また、ご自分達の保有する資産を確認するバランスシートです。これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

追記します

補足

現在の貯蓄は定期預金と投資信託に二分されているとのこと、この運用について申し上げます。様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

従いましてお手元の資金は、国内外の債券や株式への分散投資をお勧めします。私は、手元資金の確保も考慮して、1.定期預金(ネットバンクが金利が高めでお勧めです)、2.日本債券(国債)、3.日本株式、4.外国債券、5.外国株式、5資産クラスへの投資配分をお勧めします。

この資産配分の中で例えば5資産均等配分は、リターン(3.56%)とリスク(8%)のバランスが良いのでお勧めします。私のHPに資産配分シリーズとして資産配分検討表とともに、参考のため、皆様の年金を預かり運用している、年金基金や企業年金連合会の資産配分、そして各資産クラス別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、投資信託はアクティブ・ファンドではなくインデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。こちらも参考として下さい。

http://www.officemyfp.com/toushishintaku-7.html

阿部 雅代

ファイナンシャルプランナー

-

![]()

目標を明確にする。

めお様、初めまして。

ファイナンシャルプランナーの阿部雅代です。

まず、申し上げたいのは、目標を明確にするということです。

めお様にとって、優先順位はどうなのか?ということをきちんと決めてください。

そして、それは、いつなのか?という時期も決めます。

それによって、方法は違うのです。

貯蓄の第一のコツは、目標をしっかり決めて、それに集中するということです。

評価・お礼

めおさん

たしかに、目標がよくわかってないんですよね。

家も、金利等を考えると早いほうがいいと思いますが、その一方で頭金ある程度ためてからのほうがいいかなとおもったり・・・

目標に迷いがあるから手段がわからないんでしょうね。

渡辺 博士

ファイナンシャルプランナー

-

![]()

貯蓄は目標を持って・・・

ファイナンシャルプランナーの渡辺博士です。

質問者の方はご主人ですか?めおさんは男性?女性?(笑)

貯蓄は必ず目標を持って行った方がいいと思います。

FPがよく言うキャッシュフロー表が役に立ちます。

正に、持ち家はいつまでにいくらぐらいのものをほしいですか?車も同様です。

しかし、教育資金はちょっと違います。公立なのか私立なのかなどでも大きな差が出ますし、子供の成長は待ってくれません。

そこで、優先順位は教育費・車・持ち家の順ではどうですか?やや古いですが、「保護者が支出した教育費」のデータによると、幼稚園が公立で約24万円、私立で約51万円、公立小学校で約31万円、中学校が公立で約47万円、私立で約127万円・・・(文部科学省「子供の学習費調査(2004年度)による)となり義務教育だけで、102万円〜209万円もかかることになります。しかも二人で二倍。

これらは教育費だけですから子供がいる以上、目の前に迫っているわけです。

それと、子供が大きくなるに連れ車も意外と必要だったりしますので順位は上に考えると、3点セットだけでも結構しますよ。

だから、今の貯蓄額はできるだけ維持して、使い道を考えながら行うのがいいと思います。

なお住宅財形があるので、とりあえず住宅はこれだけにしておいて定期預金と投資信託のポートフォリオをもう少し検討した方がいいかもしれませんね。投信の中身が分かりませんので何とも言えませんが、もう少し積極運用してもいいかもしれませんよ。リスクが取れればですけど。定期預金の割合が多くないですか?

具体的な相談はいつでものりますよ。

山中 三佐夫

ファイナンシャルプランナー

-

![]()

貯蓄は生活の原点です!

めお様へ

はじめまして、FP事務所アクトの山中と申します。

今回のめお様のご質問につきまして、共働きとはいえ相当な金額を毎月貯蓄されていることとお見受けいたします。しかし、めお様がおっしゃる様にただ一生懸命に貯蓄していることは、将来につながりると思いますが、時期や目的が漠然としているわけです。人間の弱点は最初は力強く走るのですが、次第に惰性になると走る事をやめてしまう傾向に陥ることがあります。この時に、何の為にここまで走ってきたのだろうか?と後悔の念にかられると思います。

そこで、今を見直しの時期としてめお様家なりのライフプラン作成をしてはいかがでしょうか。

以上

今後、ライフプラン作成等のご質問その他をお気軽にご連絡をお待ちいたしております。

携帯:090−9313−0247

電話及びFax:03−6789−3125

評価・お礼

めおさん

ライフプラン、やっぱり重要なんですね。

少なくとも教育費だけは時期や金額がほぼ確定してますので、それを中心に、家や車が買えそうかどうか検討してみたいと思います。

ありがとうございました。

めおさん

インディクスファンドおすすめとのこと

2007/11/04 23:30具体的な運用方法について教えていただきありがとうございます。

債券って、収益率が悪いような気がして、あまり食指が動かなかったんですが、長期運用していればそれなりに・・なんですね。

インディクスファンドを購入したいのですが、エマージングマーケットのインディクスファンドってあるのでしょうか??中国のETFくらいしか発見できませんで・・・もしよさそうなのがあれば乗り換えたいです・・・

めおさん (神奈川県/31歳/女性)

めおさん

わかっている分だけでもプランたてたほうがいいですね

2007/11/04 23:58めお(妻)です(笑)

たしかに、家も車も、持たないなら持たないで済ませられそうではありますが、教育費だけは時期も金額もほぼ確定ですね。

今すんでいるところが、クラスのほとんどが中学受験するような地域らしいので、おそらく子供たちは中学受験することになると思います。

さらに、上の子は今保育園児で、現在すでに月6万円の保育料を支払っていますし、今度生まれる子も、(健康であれば)0歳から保育園児になることがほぼ確定です。来年からさっそくこども費がほぼ倍額になるわけですよね。(認可ではないので、二人目ディスカウントはあっても少ないです)

家計でまかなうことは可能だと思いますが、貯蓄のペースが落ちることは確実ですね。実は教育費のピークがすぐ近いことが書きながらわかってきて、少々あせり始めました(汗

通常、教育費といえば、子供が小さいうちに中学以降の費用を積み立てていくことをさすようですが、うちの場合のように、子供が小さくてもそれなりに費用がかかっている家計の場合はどう考えていけばよいのでしょう?同じような時間軸で考えていけばいいのでしょうか。

めおさん (神奈川県/31歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)