注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

初めまして。

来年1月に結婚を予定している、kotと申します。

賃貸の新居を契約したのですが、家賃が高すぎたかもと、今更ながら気になっています。

それを含めて、これからの家計のやりくりについてアドバイスいただけましたら幸いです。

彼(31歳)…正社員2年目。給料は手取りで月20万円と少し。

ボーナスは年間で50万円ほど。不景気で少し減るかもしれません。

結婚後は、家族手当として、月1万円支給されるとのこと。

昇給は年3%。

私(24歳)…派遣社員。給与は手取りで月16〜19万円。

結婚前の貯蓄額…彼:ほぼ無し、私:420万円

契約した賃貸のハイツ…家賃7万1000円、共益費4000円。

大体の予想でしかありませんが、月々の支出はこんな感じになると思います。

家賃・共益費(口座引落手数料込) :77000

食費 :40000

光熱費 :20000

電話代・ネット代 :15000

奨学金返済 :10000

お小遣い :40000

現在、自動車は持っていません。

私はさほど必要だとは感じませんが、彼は欲しいようです。

子供は、2年後くらいに産みたいです。

それまでは、彼の収入だけで生活し、私が働いた分は全部貯金するつもりです。

私が働いている間は問題ないかも知れませんが、

私が失業した場合、あるいは子育てで働けない間のことを考えると、彼の収入だけではギリギリな気がします。

初めの内はもう少し安い家に住み、浮いた額を貯金したほうがよかったでしょうか。

今なら手付金の10万円を諦めればキャンセル可能なのですが…

ご助言よろしくお願いいたします。

kotさん ( 兵庫県 / 女性 / 24歳 )

回答:3件

渡辺 行雄

ファイナンシャルプランナー

-

![]()

家計のやりくりの件

kotさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

ふたりの月収を合わせた金額(38万円前後)に占める住居費用の割合は、19.74%程度と低く抑えられていますので大丈夫です。

尚、産休・育児期間中はkotさんの収入を見込むことができなくなりますので、そのときになって困らないようにそのときののことを想定して、今のうちからしっかりと貯蓄をしていただければ特に心配する必要はありません。

以上、ご参考にしていただけますと幸いです。また、分からないことなどありましたら、お気軽にお問い合わせください。

リアルビジョン 渡辺行雄

質問やお悩みは解決しましたか?解決していなければ...

吉野 充巨

ファイナンシャルプランナー

-

![]()

住宅はそのまま。ライフプラン作成をお勧めします

kot様 初めまして。オフィスマイエフ・ピーの吉野充巨です。

ご婚約おめでとうございます。

幸いなことに賃貸ですから、解約せずに更新(2年として)の際にお考えになられたら如何でしょう。10万円を2年で割ると約4,200円になります。71,000円から引く66,800円以下でなければ合いませんし、それだけ減額の効果が薄れます。(但し、退去時に敷金等が引かれてしまう関西方式の賃貸契約の場合は、引かれる金額も考慮してください)。

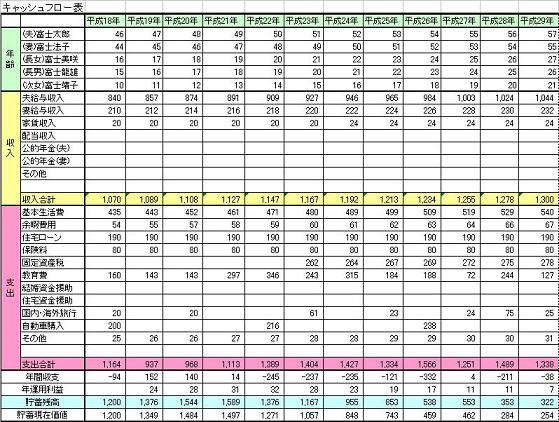

今回のご質問を機会に、お二人でライフ・プランを作成されては如何でしょう。

お子様のご予定、お車の件、そしてご主人の収入だけで家計を切り盛りする件など、ご婚約者の協力を得ないといけませんね。それだけにお二人の夢や希望をイベント(出産、入学、車の購入など)として費用とともに書き出すベント表と、収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表です。これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

阿部 雅代

ファイナンシャルプランナー

1

![]()

自動車は「金食い虫」です。

Kotさん、初めまして。

ファイナンシャルプランナーの阿部雅代です。

自動車の件ですが、単なるレジャー用でしたら、所有はしないほうがいいです。

税金、ガソリン代、駐車場代、メンテナンス代、保険料がかかりますので、本当に「金食い虫」です。

必要なときに、レンタカーを借りれば充分です。

家計にゆとりがあるなら別ですが、ご主人のみの収入で生活をする時期があることが想定できるわけですから、このような固定費は、極力避けるべきです。

以上、ご参考まで。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)