注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

初めまして。結婚2年弱の夫婦です。

◆夫 37歳 月給手取りで25万円程度(会社員)

◆妻(私)29歳 月給手取りで14万円程度(派遣社員)

現在、夫が毎月18万円程度を、生活費として

口座に振り込んでくれています。

毎月、貯蓄ができる程の残金は残りません。

振り込んでくれるお金以外は、

主人がほとんど使ってしまっているようです。

私に貯金通帳を見せてくれなかったり、

いくら貯金しているかも教えてくれません。

家全体のしての収入・支出が把握できていない状態です。

夫は、「小遣制は絶対に嫌だ」という考えの為、

今後も給料全てを振り込んでくれることはまず無いと思います。

現在は、私の収入があるため、貯金ができているのですが、

現在妊娠5ヶ月。来年の春には、出産予定です。

その為、来年2月には退職予定ですので、

私の収入はゼロになります。

どのように説得をしたら、夫の資産額を聞き出せるのでしょうか?

また、現在家賃64,000円/月の賃貸アパートに住んでいますが、

私の住んでいる地方では、

割と安く一軒家やマンションを購入する事ができます。

(例 一軒家だと土地付き4LDKで3,000万円程)

主人に話を持ちかけても、購入を検討してくれません。

ただ、主人の年齢を考えると、

ローンを組めるのもギリギリなのではないかと、

私だけあせっている状態です。

毎月、ローン返済並の家賃を払っているので、

なんとか早い時期に購入を考えたいのです。

その為にも、家としての収入・支出を

把握すべきなのですが…。

私の推測ですと、主人の株が約250万円程度。

私の貯金が170万円です。

これを頭金にして、今のうちに

一軒家ないしマンションを

購入した方がいいのでしょうか?

あおい☆さん ( 山梨県 / 女性 / 29歳 )

回答:5件

渡辺 行雄

ファイナンシャルプランナー

1

![]()

収入・支出の把握の件

あおいさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『どのように説得...聞き出せるのでしょうか?』につきまして、この質問はファイナンシャル・プランナーの専門ではありません。

むしろ会社の先輩などのアドバイスに何かヒントになるものがあると考えます。

尚、毎月口座に振り込んで貰う生活費につきまして、どのようにして18万円になったのかは分かりませんが、貯蓄ができないからと理由を明確につたえて、18万円を20万円に増額してもらうよう提案してみてください。

また、住宅を購入するに当たり、頭金として物件価格20%+諸費用分は、予め用意することをおすすめ致します。

そうしていただかないと、頭金が少ない分借り入れ金額が多くなってしまい、毎月の返済額も増えてしまいます。

よって、住宅購入は頭金などが準備できてからにしていただくことをおすすめ致します。

以上、ご参考にしていただけますと幸いです。また、分からないことなどありましたら、お気軽にお問い合わせください。

リアルビジョン 渡辺行雄

評価・お礼

あおい☆さん

渡辺様、ご回答ありがとうございました。

口座に振り込んでもらっている金額は、結婚した際に「いくら振り込めばいいの?給料全部は嫌だ」と言われたうえで、必要経費の一覧を差し出し、主人が独自で判断した金額です。

そろそろ私の収入がゼロになる事なども含めまして、しっかりと話し合っていこうと思います。

まだまだ貯蓄の少ない面も踏まえまして、住宅購入は見切り発車にならぬよう、計画的にすすめていくのが大切ですよね。

質問やお悩みは解決しましたか?解決していなければ...

吉野 充巨

ファイナンシャルプランナー

2

![]()

住宅購入の前にライフプラン作成をお勧めします

あおい☆様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

まず住宅購入の件からお答えします。

住宅ローンを組む場合、家計に無理がなく、余裕ある返済を考えた際には、頭金は物件価格の30%程度準備し、ローンの返済額も年収の25%以下が望ましいとされています。

現在の貯蓄額すべてを頭金とした場合を当て嵌めますと1500万円程度の住宅物件になります。

また、新築物件で4〜6%の手数料などの経費、中古物件では7〜11%程度の経費必要です。これからお子様の出産・育児、教育費等も必要になりますので、貯蓄をなされますようお勧めします。

なお、貯蓄額を経費に充当し、3000万円を借り入れて元利金等、30年返済、固定金利3.2%で試算しますと月々の返済額は129,740円になります。

ご主人の手取り収入の約52%、お二人の手取り収入の約33%になりますので、家計の切り盛りが困難と思われます。

家計の把握についてですが、ご主人とお二人でライフプランを作成することをお勧めします。

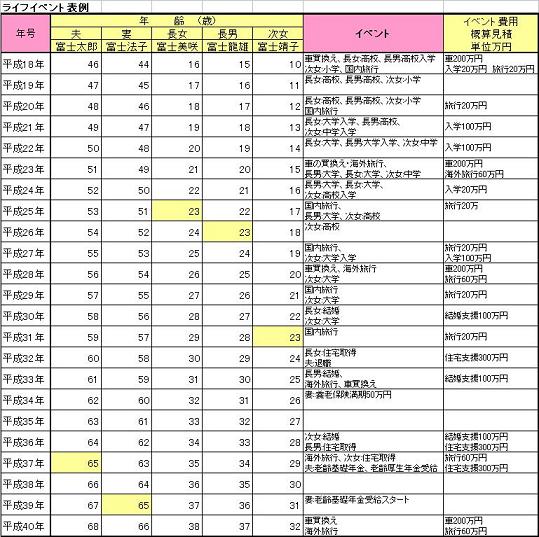

将来の夢や希望をご家族のイベント(出産、入学、車・住宅の購入など)として費用とともに記載するイベント表、収入、支出そして貯蓄額の年度推移を記入するキャッシュフロー表です。また、ご自分達の保有する資産を確認するバランスシートです。これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

評価・お礼

あおい☆さん

吉野様、ご回答ありがとうございました。

住宅購入の際の目安となる金額など、

具体的にお答えくださって、とても参考になりました。

やはり、主人とは、将来にむけて「話し合う」事や、「夢をもつ」という事が大切ですよね。

サンプルも拝見させていただきましたので、主人に相談してみようと思います。

栗本 大介

ファイナンシャルプランナー

-

![]()

購入を焦らないようにしましょう

あおい☆さん、はじめまして。

FPの栗本と申します。

住宅に関してですが、家計の状態が把握できないうちに購入に踏み切るのは、さすがに厳しいのではないかと思います。

通常、住宅の購入の際には物件価格の2割の頭金+購入時の諸費用が必要だといわれておりますので、希望される物件価格があるのならば、そこから逆算して、購入に際して準備が必要な金額を把握されるとよいと思います。

親御さんからの援助などが見込めるようでしたら、その金額も考慮してみてください。

住宅ローン並みの家賃を支払っていることで、もったいないと感じられているのかもしれませんが、住宅を購入した場合でも「ローン返済」で支払うこととなる利息や固定資産税など、自分の資産とはならないコストが発生します。

それ以上に、賃貸であれば家計の状況に応じて、無理のない範囲の物件に引っ越すことも可能ですが、住宅を購入した場合には、こういった臨機応変な対応がむずかしくなるのも事実です。

ですので「早く住宅を購入する」ことを前提にするのではなく、ちゃんと返済ができるかどうかをある程度見極められたうえで、購入を検討されるべきだと思います。

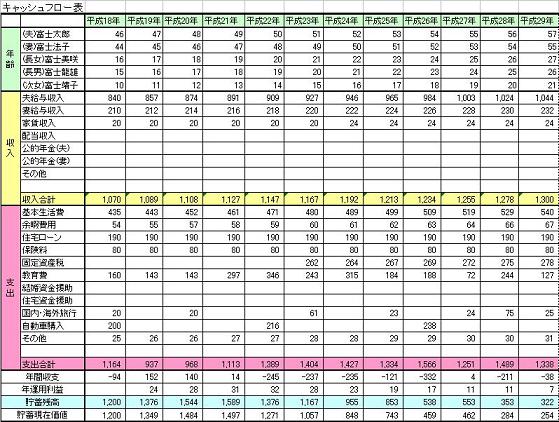

そして、この見極めをするためにも、是非キャッシュフロー表を作ってみてください。

お伺いしているご様子から考えますと、「説得」ではご主人の資産額などを聞きだすのは難しいように感じますが、「出産で退職した後の家計がどうなるかを考えている」ということで、家計簿や今後のキャッシュフロー表などを作り出せば、その流れの中で「実際、今どのくらい貯金あるの?」とかっていう話も切り出しやすいかもしれないですよ。(そう上手くいくかどうかはわかりませんが・・)

ご参考までにキャッシュフロー表のサンプルをご紹介しておきます。

http://fpoasis.jp/uploads/smartinvest/6_cfsample.pdf

評価・お礼

あおい☆さん

栗本様、ご回答ありがとうございました。

確かに、住宅ローンの支払い以外に、その他必要経費など考慮すると、貯蓄もわずかな今の状態では、厳しいと痛感いたしました。

また、「賃貸であれば家計の状況に応じて、無理のない範囲の物件に引っ越すことも可能」というお考えも、なるほどなと思いました。

もともと、主人は転勤家族で育ったようなので、持ち家という概念が少ないようですが、そういった考えもあるのかもしれません。

キャッシュフロー表のサンプルも、拝見させていただきました。

今後の参考にしていきたいと思います。

阿部 雅代

ファイナンシャルプランナー

1

![]()

家計に対する考え方

あおい☆さん、初めまして。

ファイナンシャルプランナーの阿部雅代です。

お書きになった内容から推測しますと、ご主人は、自分が家計の主導権を握りたいタイプなのだと思います。

つまり、「自分が主人なので、妻は、自分が渡した生活費の範囲内でやりくりしなさい。」ということではないでしょうか。

このような問題は、結婚する前にきちんと話し合っておくべき問題なのです。

たぶん、ご主人の考えを変えるのは、なかなか難しいかもしれませんね。

こういうタイプの場合は、奥様の方の考え方を変えないと、生活できません。

つまり、夫の収入は、生活費としてくれる分だけだと考え、たらなければ、自分が稼ぐということです。

貯蓄を増やしたいなら、しっかり自分で稼ぐことしかありません。

結婚したこと=扶養家族になることではありません。

また、住宅は、持ち家にこだわる必要はありません。

ご主人がその気がないなら、発想を変えてしまいましょう。

無理をして、住宅ローンという借金を抱える生活より、キャッシュがある生活の方が、心豊かであるということもありますよ。

評価・お礼

あおい☆さん

阿部様、ご回答ありがとうございました。

阿部様のご指摘にあるように、確かに主人は家計の主導権を握りたいタイプなのだと思います。

もともと、私の上司だったという事もあり、なんとなく遠慮してしまって、結婚前に大切な事を話し合っておかなかった私にも、責任はあると思いますが…。

阿部様の、女性としてのご意見、参考になりました。

山中 三佐夫

ファイナンシャルプランナー

-

![]()

ライフプラン作成で目的ある金銭感覚を!

あおい☆様へ

はじめまして、FP事務所アクトの山中と申します。

今回のあおい☆様のご質問につきまして、あおい☆様家の将来の絵が書けない状態を突き破り、ご主人さまに目的をもった金銭感覚を持たせることが、ライフプラン作成の一歩かもしれません。つまり、ご夫婦の共同目標(例、お子さまの1年後、5年後、10年後)をつくりその成果(成長)を確認できたときの喜びを創造するのです。この過程には資本(資金)が重要なポイントとなることを、ご夫婦で認証すればよいのではないでしょうか?ライフプラン作成に金銭以外に人生も大いに拘ってきます。結果といたしまして、あおい☆様家全体の収支は徐々に把握できると思います。そのチェックはあおい☆様がおこなってください。

以上

今後、ライフプラン作成等につきまして、お気軽にご連絡をお待ちいたします。

携帯:090−0313−0247

Fax:03−6789−3125

評価・お礼

あおい☆さん

山中様、ご回答ありがとうございました。

主人は、超現実主義者のため、具体的なものがないと、「夢に向って何かを考える」という事をしない人ですので、今回の妊娠をきっかけに、具体的に先を見通した話し合いができればと思いました。

口で言うだけではなく、書き出してみる事が具体性をもたせる事に繋がりますよね?

ご連絡先まで載せていただき、ありがとうございました。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)