注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

こんにちは。34才事務のパートをしています。夫は34才、建設業で個人事業主(従業員1名)です。子供は2人(小学生)夫の母と同居です。夫の手取

平均45万、私の手取平均9万です。私達の毎月の決まった支出が、住宅ローン11万・建設国保3.3万・学資保険2人分1.9万・保険1万(夫)保険9千(私)・電話代1.8万(大人3人分)・車2台分ローン6万・夫の車関係ローン(オーディオ等)1.6万・ガソリン、交通費等のクレジット支払平均6〜8万・銀行カードローン返済1万・学校、保育園月謝平均2.2万・あとは年金等です。夫の仕事にかかる経費と家のお金の事は別にしたいのですが、貯金もなく、なかなかそうはいきません。実際仕事に使う工具等の支払いも毎月の中から2〜3万支払います。電熱費は姑が支払ってくれています。とにかく、差引くと夫の収入から残るお金は毎月2〜3万で、(それは夫のこずかいに)私のパート代が生活費に当てられます。全く足りませんし生活に潤いなしです。貯金もしたいのですが。とにかくクレジットの買い物、ゴルフ支払いはもうやめよう!と夫を説得していろいろ我慢してもらっていますが・・本当にキツイです。毎月給料日にお金の事で言い合いになりますし。どうしたら良いのでしょうか?

ギャオさん ( 石川県 / 女性 / 34歳 )

回答:5件

まず、ローンの完済を。

ギャオさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーしています、渡辺と申します。

ギャオさんの場合、住宅ローンをはじめ、ローンと名の付くものを合計すると、19.6万円にもなり、ご主人様とギャオさんのふたり合わせた収入の36%以上がローンと名の付くものの返済のまわっていることになります。

今のこの状況では、貯蓄は難しいと考えます。

よって、住宅ローン以外のローンにつきましては、繰り上げ返済などにより一日も早く完済していただくことをおすすめいたします。

ローンを完済しないうちは、貯蓄にお金をまわすことは今の状況では難しいと考えます。

そして、貯蓄ができるようになった後は、お金を貯めてから欲しい物を購入するようにしてください。

(欲しいものがあったらローンを組んで購入していては、いつまで経ってもお金を貯めることはできません。)

以上、ご参考にしていただけますと幸いです。また、分からないことなどありましたら、お気軽にお問い合わせください。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家事業の収支と家計の収支を分けてつけてみましょう。

ギャオさん、ご質問ありがとうございます。

ファイナンシャル・プランナーの大間です。

ご質問の件ですが、

事業と家計の収支は分けてつけていらっしゃいますか?

本来ならばお金も分けて管理し、

事業のお金からご主人さまの給与に当たる部分を

家計にいただくことがベストですが、

現在そこまでは難しいのであれば

まず、帳簿から分けてつけてみましょう。

☆本当の事業収支はどのようになっているのか?

☆事業からいただけるお金はいくらなのか?

☆家計収支は最低いくら必要なのか?

☆今後の家計収支はどのように変化していきそうか?

など、「事業のもの」と「家計のもの」を分けて考えることが重要です。

収支が厳しくなったとき・厳しくなりそうなときの原因・対策や

事業として使える資金はいくらなのか?

家計として使える資金はいくらなのか?

が、わからないと誤った事業投資や家計消費を行ってしまします。

事業は事業・家計は家計それぞれのプランがあります。

しかし、お金の部分では非常に密接な関係となっているのも事実です。

ご夫婦で今後の「事業」と「家計」のプランについての

確認と役割分担が重要と考えます。

回答専門家

- 大間 武

- (千葉県 / ファイナンシャルプランナー)

- 株式会社くらしと家計のサポートセンター 代表取締役

お金にも“心”がある。送り出す気持ちで賢く上手な家計管理を

法人、個人の形態を問わず、クライアント(お客様)のパートナーとして共に次のステージを目指し、クライアント(お客様)の質的成長にコミットします。

専門家

専門家アドバイスお願いします

お疲れ様です、ギャオ様。ファイナンシャルプランナーの吉岡健といいます。

ご主人のお仕事と家庭の管理は大変なことだと推測します。また、個人事業主の方は、比較的、仕事のお金と個人のお金の区別をつけにくい場合があることがあります。

ですが、ここはまず、「仕事のお金」「家庭のお金」をハッキリと分けて考えることが大切です。

そして、区別した「仕事のお金」で現在の事業を行っていく上で成り立って行くのか、また、「家庭のお金」で現在の生活を行っていく上で成り立っていくのか、を考えることが必要です。成り立たないのであれば、何が原因なのか、などを考えてください。

これから、お子様の教育費などにお金がかかる時期が来ますので、そのためにも、まずは、「仕事」「家庭」のお金についての区別・見直しをお勧めします。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

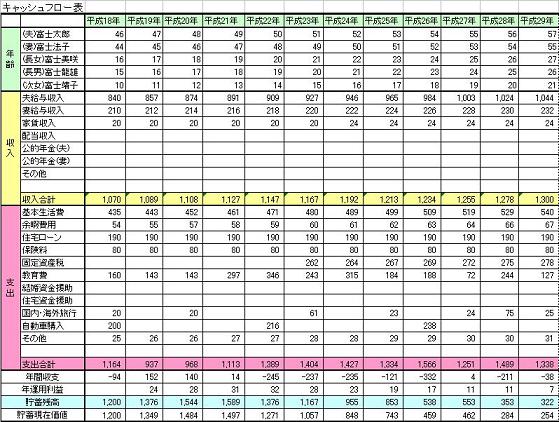

キャッシュフロー表の作成をお勧めします

ギャオ様 初めまして。CFP®の吉野充巨です。

お子様二人の学資もこれから増加します、家計の改善を図るにも家計の全体像を掴みながら、話を進めてはいかがかと考えます。

従いましてご主人と話し合いしながら、キャッシュ・フロー表の作成をお勧めします。将来のご家族のイベント(出産、入学、車の購入など)と費用を記載するイベント表、収入と支出そして貯蓄額の年度推移を記入するキャッシュ・フロー表です。この表を作成しますと、家計の全体像と将来像が把握でき、貯蓄目標も明確になります。両表のサンプルを私のホームページに掲載しています。参照ください。

http://www.officemyfp.com/planningtool.htm

なお、記載内容から気にかかる点を上げます。

・学資保険は掛けた元本よりも、満期返戻金が少なく貯蓄機能が劣っています。ご主人にもしもの時の保険と割り切ってください。もし、貯蓄のためであれば、毎月積立の定期をお勧めします。

・交通費等のクレジット払い、クレジット等でのゴルフの支払で6〜8万円の由、交通費分と分けて管理されては如何でしょう。

・保険についても、県民共済など月々2000円程度で一定レベルの保障が得られるものがあります。検討をお勧めします。

貯蓄の件は収入時引き落としで月々1万円の積立をお勧めします。1万円でも積もれば大きくなります。次に2万円など順次積み重ねることで家計が縮小されると考えます。

栗本 大介

ファイナンシャルプランナー

-

![]()

できることから一歩ずつ!

ギャオさん、はじめまして。

FPの栗本と申します。

ギャオさんの場合、ご自身でもお気づきの通り、仕事と家計がはっきり区別されていないことが問題だと思います。

まずはご夫婦で話をされて、「仕事にどうしても必要なお金」「家計にどうしても必要なお金」を洗い出すことが第一歩でしょう。

ポイントは「これだけ欲しい!」ではなく、「これだけ必要!」という金額を出すことですよ。

ローンについては、確かに収入に占める返済額の割合が大きいので、少しでも圧縮できるのが理想ですが、まとまった金額を繰り上げて返済することも現状では難しいかもしれません。

その場合、まずは今後新しいローンを組まないようにすることが最初の一歩です。ギャオさんの言われていること(クレジットでの買い物をやめよう!など)は間違いなく正しい意見なのですが、ただ我慢してもらうとなると反発もあるでしょうから、家計について落ち着いて話し合うことで、ご主人にも協力していただけるように話が進むと一番いいんですけどね・・。

お金のことで言い合いになってしまうケースは多いのですが、お互いの「ゆずれないこと」と「妥協できること」をちゃんと話し合うことが大事だと思います。

その上で、まずは毎月1万円の返済になっているカードローン、これを何とかしましょう。残高はおいくらですか?何とかなりそうな金額ではないですか?

色々なことを一気にやろうとすると、混乱してしまうかもしれませんが、できることから一歩ずつ手をつけていくようにしましょう。

また、見直しの進行状況などを教えてくださいね。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)