注目のQ&Aランキング![]()

対象:住宅資金・住宅ローン

回答数: 4件

回答数: 3件

回答数: 2件

家計の相談です。

<月の家計>

家賃 \35,500

駐車場 \5,000

学資保険(2人) \21,460

生命保険(4人) \21,572

電話(固定) \2,500

電話(携帯) \14,000

学費(2人) \10,000

月謝(習い事) \16,000

光熱費 \15,000

インターネット \3,000

クレジットカード \1,000

新聞 \3,000

交通費 \29,800

ガソリン \8,000

食費 \30,000

食費(夫・小遣い込み)\10,000

雑費(諸々) \29,000

病院代 \5,000

<月単位で積立>

NHK \1,200

年金保険(夫) \9,800

自動車保険(軽)\3,300

車検(軽) \3,500

自動車税(軽) \800

月だいたい28万ほどで、生活をしています。

そこで相談なのですが、現在4人暮らし(夫(30代)・私(30代)・子供(小学生))で、将来住宅購入を考えています。

年収は、手取りで350万(夫:1月29万)+40万(私:1月3万ちょっと)となり、貯蓄は、200万ほどあります。

後、6年ほど頑張って頭金を貯めようと考えていますが、年間貯蓄で60万+α(残業代)ほどしか貯蓄出来ない 現状を考えると、頭金(現在の200万+360万+α)として用意できるのは、200万〜300万で、残りは、諸費用(200万ぐらい)+100万(手元に残す)と考えていますが、少し、心もとなく感じていますそこで、家計でもう少し、削れそうな所は無いでしょうか?

ちなみに固定電話は、削れません。

後もし、頭金を上記金額で用意するとした時、やはり1500万ぐらいの物件が適正となるのでしょうか?

以上宜しくお願いします。

将来にトライさん ( 三重県 / 女性 / 32歳 )

回答:2件

専門家

専門家収入を増やすこともご検討ください。

将来にトライさん、ご質問ありがとうございます。

ファイナンシャル・プランナーの大間です。

家計収支の詳細情報をいただきありがとうございます。

さて、ご質問の住宅購入の件ですが、

いただいた情報の中では大きく削減できるものは

ほとんどないと思われます。

ただ気になる部分としては、

☆雑費の支出明細(食費とほぼ同額です)

☆学資保険(元本割れでは?)

☆交通費とは?(お子さんの通学費?)

があります。

家計支出の見直しは常に行っていただきたいのですが

お子様の成長による学費増

自動車の車検・買換え

将来にトライさんご夫婦のリタイア後の準備

など、

今のままでも家計収支が厳しくなることが予想されますので

ご主人さま、将来にトライさんご自身とも

収入を増やす対策もお考えください。

住宅購入も含め、様々な視点から

今後の家計収支やライフイベントを予測し、

早い段階からの計画的な準備を行いましょう。

評価・お礼

将来にトライさん

回答ありがとうございます。

夫は、転職したばかりなので、今後の昇給しだいだと考えており、私の方で収入を増やす方が早道ですね。

後、気になる部分の回答ですが、

<☆雑費の支出明細(食費とほぼ同額です)

雑費は、子供がちょうど成長盛りなのと、親戚が多く付き合いの関係上中々、削減し難い部分です。

<☆学資保険(元本割れでは?)

元本割れではないのですが、トントンに近い形です。

まあ、元本割れに近いです。

<☆交通費とは?(お子さんの通学費?)

主人と子供の交通費です。

回答専門家

- 大間 武

- (千葉県 / ファイナンシャルプランナー)

- 株式会社くらしと家計のサポートセンター 代表取締役

お金にも“心”がある。送り出す気持ちで賢く上手な家計管理を

法人、個人の形態を問わず、クライアント(お客様)のパートナーとして共に次のステージを目指し、クライアント(お客様)の質的成長にコミットします。

質問やお悩みは解決しましたか?解決していなければ...

吉野 充巨

ファイナンシャルプランナー

-

![]()

住宅ローンの試算内容と学習費について

将来にトライ様 初めまして。CFP(R)の吉野充巨です。

家計が確り管理されているご様子が窺えます。家計費目でこれがムダというものは無いように見受けられます。むしろお子様がいらっしゃるのに食費の少なさが気になる程度です。

無理のない住宅ローンの組み方として、頭金は物件価格の30%程度、借入金の返済率は25%以下が望ましいとされています。その様な観点からは、年間100万円程度の返済額(それでも家賃+駐車場代の倍です)、頭金は500万円程度は準備されて購入に臨まれるようお勧めします。ちなみにこの返済額で、住宅保障機構のシミュレーションで資産した場合(元利均等払い、30年返済、固定金利3.2%)借入限度額は約1800万円になり、2300〜2500万円程度の物件が対象になります。

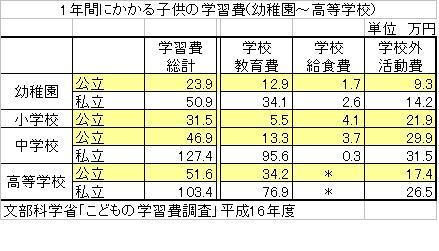

なお、お子様の成長に合わせた学習費の増加への対応、頭金などのご準備から、将来にトライ様の収入の増加策(パート時間の延長など)をご検討ください。家計は収入を増やすか、支出を減らすかの何れかです。支出は管理が行き届いていますから、収入の増加で対応されるようお勧めします。お子様の学習費を参考として乗せます。また賃貸のよさという私のコラムもご一読ください。借金のない生活と持ち家を持たない自由さが分かります。

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/3619/

評価・お礼

将来にトライさん

回答ありがとうございます。

たしかに賃貸の良さもありますね。

今後の収入しだいですが、もう少し将来のライフプランを吟味して考えていきたいと思います。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)