注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

はじめまして、今後のライフプランに参考になる情報がなかなか無くてHPを見て相談に乗ってもらえたらと思いメールしました。

私(31歳)が手取45万、妻16万です。子供はまだですが、現在は家賃120,000円、生活費70,000円、保険15,000円(医療二人分と生命保険)、学生時代の学費返済月14,000があと84回払い残っていますが月々30万円は貯蓄に回しています。

貯金は550万(普通150万、定期400万)、投信400万を最近運用し始めました。将来は海外で働きながら海外で子育てをしていきたいと考えています。しかし、年金のこと、住居のこと、子供の教育費に海外はどれくらいかかるのか(インターの教育も受けさせたいと思っています。)、などが分からず、悩んでいます。

それらが具体的に分かったら、海外で長く働ける転職先を探そうと思っているのですが、いくらぐらいの貯金を続けていけばいいのかも不安です。

アドバイスをお願いします。

補足

2007/09/24 18:25先生方、ご回答、ありがとうございました。そうですね確かに海外といっても広いですよね。希望としては、東南アジア(タイ・マレーシア・ベトナム・シンガポール)などを考えています。

期日は再来年を目標にしていますが、具体的にどういった運用・貯蓄をめざしていけばいいのでしょうか?

ジーノさん

回答:2件

専門家

専門家海外と言ってもたくさんありますが。

FPの岩川です、はじめまして。

海外と言ってもたくさんありますが

どちらをご希望されているのでしょうか?

選択する地域により全く異なります。

実際に移住先や時期が具体的に決定しているのであれば、現地の海外口座を開設して、貯蓄の一部を現地で運用されるのもひとつではないですか。

大切なのは、移住の期日を明確にして、その期間に応じて資産管理、運用を行うことです。

ちなみに移住先がシンガポールであれば、就職先や留学先など相談の上、ご紹介ができます。

紹介先や実際に相談に応じるのは、

日本にある会社が事務的に行うのでなく、

シンガポールで永住権をもつ日本人が経営する会社なので安心できると思います。

弊社もシンガポールに現地法人があります。

もしも、移住を検討している国がシンガポールでしたら多少お力になれるかもしれません。

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

質問やお悩みは解決しましたか?解決していなければ...

吉野 充巨

ファイナンシャルプランナー

-

![]()

情報の提供とプラン作成の準備をお勧めします

ジーノ様 初めまして。CFP®の吉野充巨です。

海外での生活のことですが、具体的な対象国は決めていらっしゃいますか?

記載内容を拝見すると、欧米諸国で移住するように推察いたします。具体的には夫々の国の事情により受け入れ形態が異なります。多分具体的なイメージを持たれているご様子ですので専門家とお話になられるようお勧めします。

海外への移住は知識不足ですが、ロングステイアドバイザーとしてお答えします。

資金をためることも大切ですが下記(例示です)のようなことを決める必要があります。

・お子様を勤務地のインターナショナルな学校に通わせる場合、将来を考えると、欧米と豪州に限定されてきます。また日本に帰国される前提であれば、大学は日本で受けるなどの要素が加わります。

・言語はどうされますか。英語圏、スペイン語圏、中国語等々ジーノ様の語学で出国先が異なります、又は、決めてから習われますか。

・期間をどの位に設定なされますか。国籍の取得も考慮するのでしょうか。ジーノ様は日本国籍のままでしょうか。お子様を海外で生む場合は相手国の制度で二重国籍などを考慮する必要が有ります。

・転職先は外国籍、日本籍何れをお考えでしょうか。日本企業の海外駐在員であれば貯蓄はあまり必要ありません。

・ビザの取得が必要です。各国で次条が異なります。

例えば米国だけでも居住者扱い:永住権(グリーンカード)保持者

■ 滞在日数で居住者か非居住者かが決まる:Bビザ(短期商用、観光)、Eビザ(貿易商・投資家)、Hビザ(一時的専門職就労者)、Iビザ(報道関係者)、Kビザ(婚約者)、Lビザ(管理職)、Oビザ(特殊技能者)、Pビザ(芸能人、芸術家、スポーツ選手)、Rビザ(宗教関係者)等があります。

長文のため追記します

補足

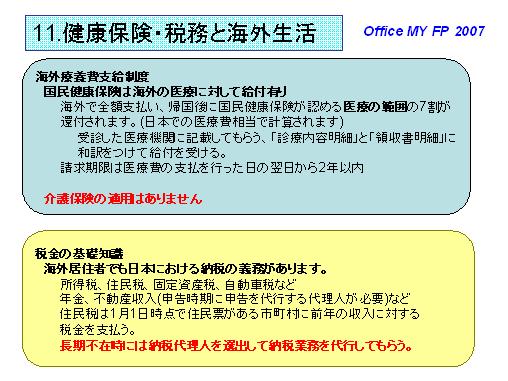

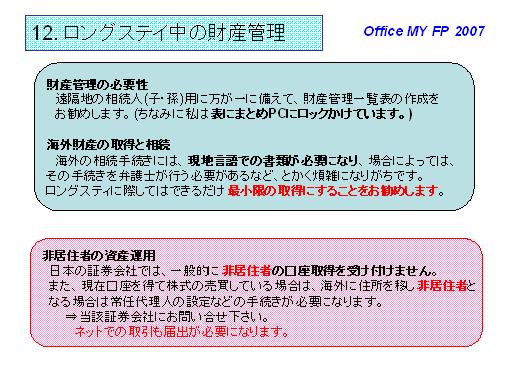

・現在、非居住者の資産運用は厳しい制限があります。長期の海外居住では現地での資産形成が有利です。日本に資産を残されると納税代理人等が必要です。

・年金は日本国籍であれば、手続きをされれば国民年金に引き続き加入が可能です。

・物価は、東京は世界でも有数の高物価地域ですから有る程度のレベルは維持できると考えます。(ただし円安の影響でロンドンなど欧州は日本人にとって物価高です)

・医療に関しては日本は国民皆保険ですが欧米は異なります。数倍の費用を覚悟ください。

2例図で示します

いずれにしても、ライフ・プランとともに実現可能性のすり合わせが必要です。

宜しければ、ロングステイ財団のHPで各国の実情をご確認ください。

http://www.longstay.or.jp/

資産運用は現金化しやすく、且つ信託銀行に預け易いものが良いと考えます。その点で、国内外の債券・株式のインデックス・ファンドを購入し再投資にチェックするか、1.2年の定期預金(ネットバンク)をお勧めします。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)