注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

回答:6件

専門家

専門家準備できるときにしっかり準備をしましょう。

かーずさん、ご質問ありがとうございます。

ファイナンシャル・プランナーの大間です。

ご質問の件ですが、

いただいてる情報の中では、

☆お子さんの学費

☆かーずさんご夫婦のリタイア後の生活資金(年金)

の準備が必要ですが、

この他にも準備すべき資金・ライフイベントはありますか?

(例えば住宅買換えや旅行・お子さんの予定など)

年間400万円の剰余は非常に頼もしいものです。

ぜひとも資金を貯められる・確保できる時期に

しっかりと準備されることをオススメします。

そのためには、教育資金・年金以外のプランを含めた

かーずさんご家族の長期計画=ライフプラン表と

キャッシュフロー表を作成しましょう。

しっかりとした計画を基に

それを実行するまでの期間と必要資金などを考慮して

運用する金融商品を選択することになります。

例えば、

☆使用するまで時間があまり無い資金は

安全性の高い金融商品を選択することになるでしょうし、

☆使用するまで時間がたくさんある場合には

投資信託等も含めた投資商品の活用も必要です。

さらに詳細なプラン策定やプラン実行、その後のフォローまで

第三者の視点からより確実に・安心して実行することを

ご希望であれば我々FPを活用していただくことも非常に有効です。

早めの家計における事業計画の策定と実行が

かーずさんご家族にとって

さらに有意義な生活の実現と

上手な資金活用につながります。

回答専門家

- 大間 武

- (千葉県 / ファイナンシャルプランナー)

- 株式会社くらしと家計のサポートセンター 代表取締役

お金にも“心”がある。送り出す気持ちで賢く上手な家計管理を

法人、個人の形態を問わず、クライアント(お客様)のパートナーとして共に次のステージを目指し、クライアント(お客様)の質的成長にコミットします。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家まず、資産運用の準備を。

京都のファイナンシャルプランナー、税理士の佐々木です。

資産運用を始めようとする際には、資産運用の準備〜「使う時期」や「使う目的」に合わせておおよその金額を見積もること〜が第一歩です。

ご質問の内容から400万円は余剰資金ということですので、だいたい1年以内に必ず使うことがわかっている「生活費」は確保されていると思います。これは引き続き元本割れせず、いつでも換金できる運用を。手持ちの現金200万円はこれに充てられますね。

また、いざという時のためのお金として、収入の半分600万円くらいを1〜2年での運用で確保してみては。

住宅の購入はお済みになっておられますが、ほかに大きな買い物の予定などはないですか、これから先5年ぐらいで洗い出して見ましょう。

さらに、子供さんの私学の学費が6年後に発生するとのことですが、大学卒業までの10年間、2人めのお子さんも考えておられるなら、子供さんの数だけ学費を見積もらなくてはなりませんね。

退職金があてにならないとのことですが、お二人がリタイアした後にどんな生活をしたいのか思い描いてみることも大切ですね。まだまだ先の話ですが、おおよそどのくらいが必要かは見積もっておく必要があります。このあたりは時間を味方につけた運用ができます。使う時期と使う目的に応じてとれる範囲でリスクをとって相応のリターンを確保していってはどうでしょう。手持ちの国内株100万円は全体のバランスを考えてどうするか再度検討してみては。

まず、「資産運用の準備」をして、それにふさわしい運用に400万円を振り分けていきましょう。

[[http://profile.allabout.co.jp/pf/yasuyukisasaki-caetlafi/column/detail/15254]]

回答専門家

- 佐々木 保幸

- (京都府 / 税理士)

- 税理士法人 洛 代表

贈与、遺言・遺産分割・相続税対策なら京都・税理士法人洛まで

円満な遺産分割、生前贈与、事業承継、節税、納税資金の確保など、それぞれの着眼点から家族構成や資産構成ごとに、ベストアドバイスを行います。

専門家

専門家未来予想図

かーず 様 バームスコーポレーションの杉山と申します。

お子様の教育資金とご夫婦の老後資金のを双方を考えたプランになるのだと思います。全体の枠組みの中で資産運用を位置付けることになると思います。

当社では、独自のシミュレーションツール(FPSS)を準備しています。サンプルをご覧ください。

当社のシミュレーション(サンプル)

長期間のシミュレーションをするときのポイントは利回りです。インフレ率、賃金上昇率、短期金利などを合理的に見積もることが大切です。インフレ率の見積もりを変えるだけで、シミュレーションの結果は大きく異なることがあります。

間違っても、こういった重要な利回りを同じレートにしないようにしましょう。かーず様の環境にあわせた見積もりが大切になってきます。

FPのテキストには、「ライフプランニング表を作って提示しましょう」と書いてありますが、人は確実なライフプランニング表を作ることなどできません。現時点での、かーず様の考える、未来予想図が存在するだけです。

ご自分の納得できる未来予想図を完成させると、リスク耐性も明らかになります。どの程度のリスクに耐えられるのか、それを考えてから資産運用を考えるとよいと思います。

こちらを参考にしてください。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

山中 伸枝

ファイナンシャルプランナー

1

![]()

目標を決めましょう

かーず様

7年前に購入されたマンションの返済を完了されたとのこと、素晴らしいですね。おめでとうございます!!

ところで次の目標はもうお決まりですか?

お子さんは中学から私立へとお考えとのことですから、まずは教育資金の準備も必要ですね。私立となると入学金もさることながら毎月の負担額もだいぶ大きくなります。まずは情報収集にとりかかり、教育費としていつまでにいくら貯めるべきか、目標を決めていきましょう。

退職金はご夫婦共に当てにならないとお書きになっていますが、老後資金のこともそろそろ考えたいですね。社会保険庁のサイトで年金見込み額を試算することができますので、参考になるでしょう。http://www4.sia.go.jp/sodan/nenkin/simulate/index2.htm

資産運用には、様々な手法があります。その中で、かーず様に一番相応しい方法を見つけるには、やはり専門家へ一度相談なさることが近道でしょう。ポイントは「国際分散投資」と「長期運用」です。目標額を定めることにより、より目標達成のための手段も明確になってきます。

短期間で住宅ローン完済を遂げられたご夫婦ですから、きっとこれからの目標もクリアしていけると思います。頑張って下さい。

吉野 裕一

ファイナンシャルプランナー

-

![]()

色分けをしましょう。

はじめまして、かーずさん。

マネースミスの吉野です。

計画的にローン返済をされたのですね、とても素晴らしいです。

これから毎年の400万の余剰資金という事ですが、まずは、色分けをされてはいかがでしょうか?

退職金が当てにならないという事なので、老後資金を貯蓄していく。

またお子様は私立中学へ行かせてあげたいというご希望なので、教育費を準備されておく。

また、万が一の緊急資金

現在は貯金が200万円と国内株が100万円という事ですので、リスク分散の為に外貨の資産保有や外国株の保有も考えられます。

老後資金は、約30年ありますので多少リスクのある商品で運用されても良いと思いますが、お子様の中学校入学は6年後くらいですから、リスクを抑えた債券や債券投信で運用されても良いかと思います。

吉野 充巨

ファイナンシャルプランナー

-

![]()

毎月積立の長期分散投資をお勧めします

かーず様 初めまして。CFP®の吉野充巨です。

住宅ローンの完済をすませ、毎年の貯蓄が400万円の目標は素晴らしいです。これからの資金需要は教育費と老後資金になります。

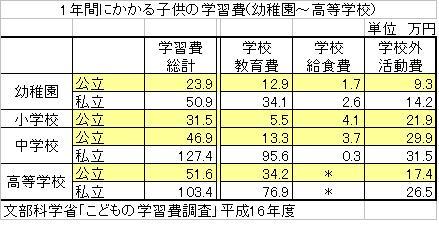

全国平均の私立学習費は別表のように中学 約400万円、高校310万円、大学約320万円です。その後は老後資金としてご用意ください。ただし、教育資金は各年度100万円強の出費ですので、毎年の積立から順次出費されれば良いと考えます。

様々な実証研究によれば資産運用の成果の91%は資産配布分によって決まるとされています。私は1.定期預金、2.日本債券3.日本株式、4.外国債券、5.外国株式の5資産クラスへの配分をお勧めします。

この5資産クラスに均等配分した場合、期待リターンは3.5%、リスクが8.0%のバランスが取れた資産配分が可能です。また、リスクをより抑えるには、定期預金と国内債券へ配分を厚くする、期待リターンを高く求めるには、株式の配分を高めるなど、かーず様の投資方針に合わせ、夫々の資産の配分を変えることで、期待リターンとリスクを抑えることができます。

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

従いまして毎月積立(購入タイミングをずらせます)で定期預金(ネットバンク)、国債(3ヶ月に1回)、3.4.5は夫々のインデックス・ファンドの購入をお勧めします。

私のホームページに資産配分シリーズとして、資産配分検討表、企業年金基金の資産配分例を、上場投信シリーズとして、外国債券、外国株式を対象とするインデックス・ファンド、日本で購入できるETF(上場投信)を掲載しています。宜しければ参照下さい。

http://www.officemyfp.com/assetclass-1.html

http://www.officemyfp.com/toushishintaku-7.html

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)