注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

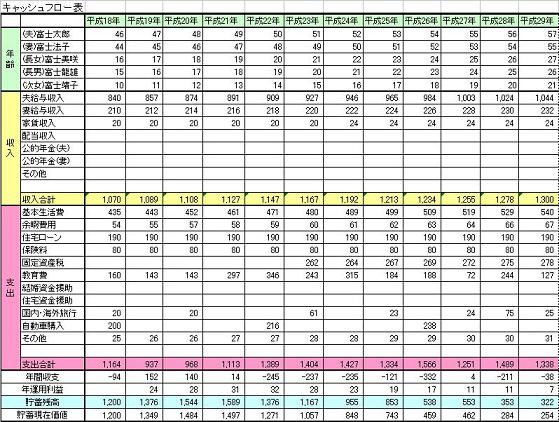

【家族構成】

夫・・・46才 会社員

妻・・・44才 会社員

長女・・18才 高3

二女・・16才 高1

【収入】

夫・・・27〜30万 ボーナス 200万(年間)

妻・・・25万 〃 95万( 〃 )

【支出】

食費・・・・3〜4万

日用雑貨・・5千〜1万

光熱費・・・3.5万

通信費・・・3万(携帯、PCプロバイダー料etc)

教育費・・・5万

保険費・・・2.5万

(夫・社内共済 妻・子供・・生協共済)

車両費・・・2.5万(保険、税金、車検の費用に)

デパート・・8千(商品券 積立)

小遣い・・・5万 (夫)

3.5万(妻)*共にガソリン代含む

積立・・・・17万(銀行)

6万(社内)

1万(旅行用)

【預金】

銀行・・・・850万

郵便局・・・1100万

社内預金・・700万

50万

学資保険・・250万(長女)

200万(二女) *共に全額払い込み済

【ローン】

なし ・4年程前、自宅を4000万程で新築

・車、2台所有(昨年、今年度購入)

・光熱費、通信費に関しては多めが気になりますが、子供の年齢が大きくなってきた事もあり、節約が難しい状況です。

・夫婦の趣味に関しては、小遣いの範囲で各自が楽しんでいますので、これも多めです。

・それなりに預金が出来ており、来年度から長女が進学(下宿)、二女が留学(1年間)の予定ですが、学費の目処は立っていますので(来年度から預金額は随分減ると思っています)人生を楽しみつつ今のままでもいいのかな?とも思っているのですが、良いアドバイスがあればお願いします。

考えて結論が出ない・・さん ( 三重県 / 女性 / 44歳 )

回答:3件

専門家

専門家今後のライフプラン

こんにちは。

?FPソリューションの辻畑と申します。

特に問題はないかと思われます。今後どんな生活をしていきたいのか考え、ライフプランを作られるといいかと思います。そして、いつ、いくらぐらい必要なのかを検討し、それに向かってお金を貯めていくといいでしょう。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

渡辺 行雄

ファイナンシャルプランナー

-

![]()

今のままでの件

考えて結論が出ないさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

現在の積み立てにつきまして、ふたりの年収を合わせた金額955万円に対して年間の積立金額は288万円と、収入に占める貯蓄率は30.16%になりますので、申し分ありません。

この水準をこれからも維持していただけば、よろしいと考えます。

尚、現在の預貯金につきまして、金種はよく分かりませんが、運用する金融商品をネットバンクの定期預金や証券会社のMMFなどに変更することで、運用効率をさらに向上させることができます。

将来予定しているライフイベント毎に運用期間を分けて運用していただくことをおすすめいたします。

お金をサボらせることなく、お金にも汗をかいて働いてもらいましょう。

以上、ご参考にして頂けますと幸いです。また、分からないことなどありましたら、お気軽にお問い合わせください。

リアルビジョン 渡辺行雄

吉野 充巨

ファイナンシャルプランナー

-

![]()

資産配分の見直しとライフプラン作成をお勧めします

考えて結論が出ない様 初めましてCFP®の吉野充巨です。質問にお応えします。

家計の構造はとてもシンプルで、?収入−?支出+?(資産×運用利率)=?貯蓄額で表されます。

現状?−?は申し分の無い状態と思います。?も月々23万円を銀行と社内に積立されているので、良好な家計と考えます。ただ、現在の金融資産の配置は安定資産にのみ置かれているので、?につきましては運用をお考えになられたら如何かと考えます。

私は投資・運用について資産全体のバランスから、生活資金として6か月分+1年後までに使う予定の費用を手元資金として預貯金としておき、その残りの資産で1.定期預金、2.日本債券、3.日本株式、4.外国債券、5.外国株式の5資産への長期分散投資をお勧めします。

現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることです。そして、様々な実証研究によれば資産運用の出来・不出来の90%は資産配分によって決まるとされています。

私のホームページに資産配分シリーズとして、資産配分検討表、企業年金基金の資産配分例や主要なインデックス・ファンドを掲載しています。参照下さい。

http://www.officemyfp.com/assetclass-1.html

http://www.officemyfp.com/toushishintaku-7.html

一方、家計の基となるライフ・スタイルやこれからのライフプランを作成されては如何でしょう。

お子様が大学を卒業され、ご夫婦の生活に戻る時期が近

づいています。この時期に今後のライフイベント、夢や希望を書き出すイベント表と、収支の推移を追いながら必要な貯蓄額把握する、キャッシュフロー表の作成をお勧めします。その中で費用の見積もりと貯蓄の目標を作成ください。

両表のサンプルを私のホームページに掲載しています。参照ください。

http://www.officemyfp.com/planningtool.htm

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)