注目のQ&Aランキング![]()

対象:住宅資金・住宅ローン

回答数: 4件

回答数: 3件

回答数: 2件

マイホームは注文住宅のため、土地ローン と 建物ローンは別々で、二本のローンを持っております。自宅を購入した時に、諸事情(旦那が海外から戻ってから、日本での収入歴がまだ少ないため)により、妻の名義で、2本のローンを借りる事になっており、自然的に現在土地も建物も全部妻の名義になっております。

ただ、妻の収入では、毎年の住宅ローン控除額が全然消化しきれていません。

旦那は現在日本での収入歴にもう問題がないと思い、どういう手続き(ローンの組み換え?連帯債務者?等??)すれば、夫婦二人とも住宅ローン控除が受けれるでしょうか。

なるべく煩雑な法的な手続き(全ての登記書類の名義を全部変更するとか)を避け、一番低いコストで実現したいです。

因みに、2本のローンを借りている銀行に聞いてみましたが、連帯債務者という制度を採用しておりません。

まだまだ勉強不十分ですが、是非アドバイスを頂きたいです。

※この質問は、ユーザーの方から事前にいただいたものを、専門家プロファイル が編集して掲載しています。

Youxさん ( 神奈川県 / 女性 / 35歳 )

回答:1件

専門家

専門家収入見込み額からみて新規ローンの返済は十分可能です。

Youxさん はじめまして

税理士の柴田博壽と申します。

ご質問にお答えします。

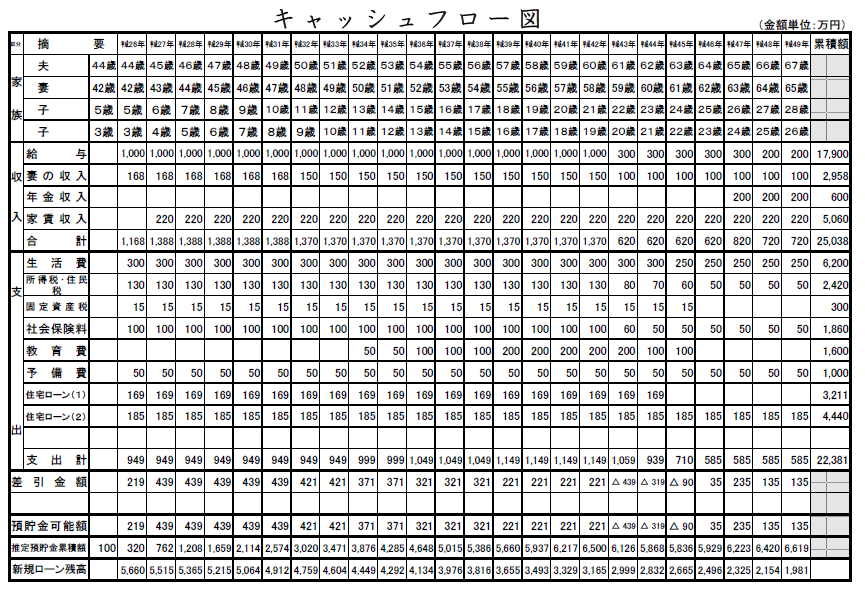

現在のローンは、元利合計で年額170万円前後の返済をされていると推察します。

新たに予定している住宅ローンは、現在の低金利(0.7%前後)で仮に35年返済

とした試算では元利合計年額185万円程度の返済になります。

現在の収入に加えて、現在保有のマンションを賃貸し、家賃収入が得られるように

なると当面の年収は1370~1380万円を推移し、ローン2口の返済をしながら、毎年

300万円前後の貯蓄も可能です。

24年後のYouxさんが67歳のとき、新規の住宅ローンの残債は、1,900万円余り

となっていますが、貯蓄の推定累積額が6,600万円となることから、まだまだ元気

なうちに繰り上げによる完済が十分に可能です。

参考までキャッシュフローを添えます。

家計支出面では、Youxさんの特殊な事情を加味し、弾力的な計画になさると極めて

現実的なものとなると思います。

参考になれば幸いです。

柴田博壽税理士事務所

e-mail : shibata-hirohisa@tkcnf.or.jp

http://shibata-zeirishi.tkcnf.com/pc/

回答専門家

質問やお悩みは解決しましたか?解決していなければ...

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)