注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

回答:1件

三島木 英雄

ファイナンシャルプランナー

-

![]()

少し理解力を深め「確定拠出年金」でのメリットを

デンゼルさま

老後資金の為に積立をお考えとのこと。

今後は公的年金だけでは難しい時代になりますので

ご自身で備えようとお考えなことはとても良いことだと思います。

確定拠出年金で老後資金を積み立てるメリットと

生命保険会社の個人年金保険のメリットデメリットを整理されると

宜しいかと思います。

確定拠出年金のメリット

・自分で運用方法を選択できる。

・運用が良ければ一般的な個人年金よりもはるかに多く増える。

・拠出金は所得控除になり節税効果が高い

デメリット

・運用次第で資産が減る場合がある。

・管理コストが多少掛かる

・原則途中脱退できない

個人年金保険のメリット

・将来の受け取り金額が決まっている

デメリット

・リターンがとても低い

・途中脱退の場合元本割れする可能性がある

低金利の今、長期の積立を保険会社が提供する個人年金保険で

準備することはあまり得策ではないと考えます。

20年先の必要資金ですので、110%~120%程度の増え方では物価上昇について

いけない可能性があります。

確定拠出年金は確かに運用先をご自身で決める必要がありますが

難しい商品は基本的に組み入れられておらず、少しの理解力を深めることで

商品選定はできるようになると思います。

投資商品多くありますが投資先としては大きく下記から選びます

・日本株式

・海外先進国株式

・海外新興国株式

・日本債券

・海外先進国債券

・海外新興国債券

・国内REIT

・海外REIT

・定期預金

このような感じで、実は本の少しの勉強で

海外株式40%、日本株10%、海外先進国債券20%、海外REIT20%、定期預金10%

などの配分を決めていけると思いますし、理解が深まれば「臨機応変に」自身で

変更でき、投資についての勉強にもなると思います。

また、元本確保型の商品(定期預金)もありますので

ご不安な場合は元本確保型で運用しても「所得税・住民税の節税」効果があります。

仮に毎月1万ですと年間12万円の所得控除が作れ

所得税率10%の方であれば約2.4万の所得税削減効果があります。(住民税10%含む)

更に理解力を深めるにはこちらをご参照ください

http://www.fp-research.jp/assets.html

個人型の確定拠出年金を扱う会社により

デメリットであげたコストが大きく異なりますのでその辺りにも

気を使ってください。

考え方にもよりますが半分づつ導入するというのも一つの選択肢だと思います。

少しでもご参考になりましたら幸いです。

補足

私自身SBIベネフィットシステムズの確定拠出年金を4年ほど前から

活用しています。当初は個人型でしたが現在は企業型になっております。

中々はじめられない、老後資金積立ですが、少しでも楽しみながらできるような

環境作りができることが望ましいと思います。

評価・お礼

デンゼルさん

2014/03/19 20:24ありがとうございます。一つお聞きしますが、加入する銀行はどこも大手ならば、さほど変わりませんか?

三島木 英雄

2014/03/19 20:36ご評価頂き有難うございました。

大手銀行では差がありませんが、コストがとても高いですので

正直お勧めできません。

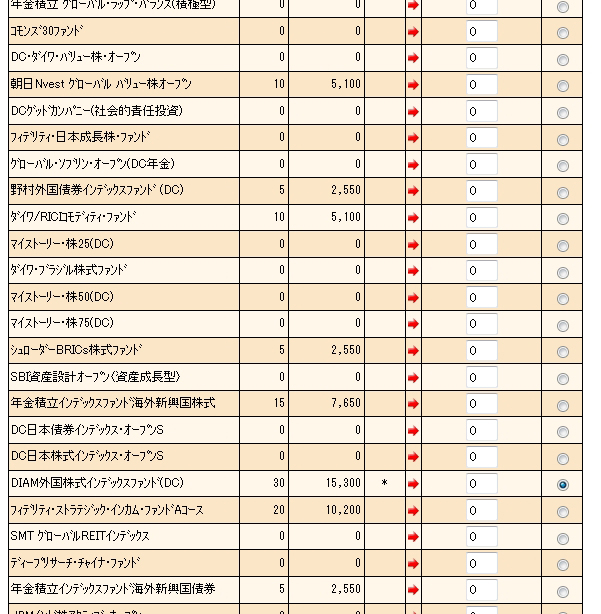

下記コスト一覧になります。

上位2社からの選択がお勧めではあります。運用が良くてもコストに負けて

しまっては本末転倒と考えるからです。

http://www.benefit401k.com/Morningstar/401k-PortabilityGuide/doc/select_03.html

質問やお悩みは解決しましたか?解決していなければ...

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)