注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

退職金について 退職時一括払いと毎年払と選択できるのですが、総額としては同額ですが、各自で運用できるよう毎年払いという制度がありますが、できればリスクが少なく元本保証でき、毎年数十万円ずつ今後、30年間投資できるようなものはないでしょうか?今後、年金があるかどうかも分からない世の中なので退職後の蓄えを少しでも多くしたいと思います。宜しくお願いします。

補足

2007/08/19 19:09年収500万円

扶養家族3名(妻+子供2)

毎年払い(平均見込額)

1〜10年 20万円/毎年

10〜20年 40万円/毎年

20〜30年 60万円/毎年

30年後1200万円貰うか、自分で運用するかです。

リスクが低ければ元本保証できなくてもいいが、老後の生活を考えれば、具体的な根拠はありませんが、80%以上(1000万円は残したいところです。)の保証は欲しいところです。

万一を考えて途中解約できるようなものもあれば教えて下さい。

くにちゃんさん ( 福井県 / 男性 / 30歳 )

回答:3件

専門家

専門家個人年金はいかがですか?

>

くにちゃん様 バームスコーポレーションの杉山です。

元本保証されていればそもそもリスクはないので、「リスクが少なく元本保証」=「元本保証」ということですよね。

元本保証であれば、投資信託などは適していません。全労災の「ねんきん共済」などはどうでしょうか?定額年金ですから、元本割れの心配はありません。一方、民間の生命保険でいう配当金も存在しますから、運用がよかったときには、(わずかでしょうが)分配があります。

ねんきん共済であれば、年払いの退職金を年払保険料として払うようにすれば問題ありません。また、くにちゃん様のケースですと個人年金保険料の税制控除対象になるでしょう。わずかですが税制メリットもあります。

以下は参考ページの紹介です。

**全労災のページはこちらです

**当社コラムはこちらです

<

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

吉野 充巨

ファイナンシャルプランナー

-

![]()

個人型確定拠出型年金をお勧めします

くにちゃん様 初めまして。CFP®の吉野充巨です。

30年継続して積立・運用できる長期の投資手法として

?個人型確定拠出型年金(いわゆる401Kです)に加入して、国内外の債券と株式を投資対象とする株式投資信託の購入をお勧めします。最大18,000円/月まで拠出できます。

メリットは積立期間は非課税ですので税金の繰延べ効果が得られます。また、年金用の投資信託は信託報酬が安く設定していますから、一般の投資信託を購入するよりも有利です。

そして年金として受け取る場合は、公的年金控除が受けられ、一時金として受け取る際には退職所得課税として処理出来ますから、税制面でも有利です。

?個人型確定拠出年金の拠出額を上回る分は、やはり国内外の債券と株式夫々のインデックス・ファンド購入をお勧めします。

月々の積立は。、投資信託の単位当りコストが安くなる、ドルコスト平均法の効果も得られますので。入金は年払いとのことですので、予め毎月の給与分から相当額を払い込むか、入金後に12等分した額で拠出するようお勧めします。

現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

インデックスファンドをお勧めする理由は下記のページを参考にしてください。

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/3583/

私のHPにインデックス・ファンド、日本のETFと日本で購入できるETFを掲載しています。参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

ファイナンシャルプランナー

4

![]()

元本保証では増えません。

くにちゃんさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

元本保証ということになると預貯金や保険、国債などに限られてしまいます。これでは増えませんし、かえって増えないと言うリスクを持つことになります。

退職後の蓄えを少しでも多くしたいと思えば、元本保証にこだわらないほうがいいと思いますよ。

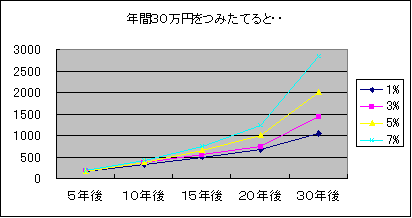

毎年30万円を30年間1年複利で積み立てした場合の表とグラフをご覧になってみてください。

元本保証にこだわると1%から3%でしょう。

5%、7%で運用したいと思えば、株式投資信託を対象として入れる必要があります。

退職時一時払いの場合の運用はどうなっていますか?

それによっては毎年受け取らないという選択肢もあるのではないかと思いますが、毎年受け取るのであれば、最低でも5%の運用を目指したほうがいいでしょうね。

それには世界債券、世界株式、日本株式に分けてファンドでの積み立てをお勧めします。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)