注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

はじめまして。

現在、資産運用を始めたいと思い、いくつかセミナーに参加し

自分なりに勉強を始めました。

無料のセミナーや資産運用セミナーなどに参加しましたが、

上手く整理できなくなりましたのでご相談お願いします。

銀行分散や、保険(終身などの貯蓄保険)では、インフレや円安のメリットが

受けれない。また、今後の老後の資金運用の為にも金利がよい、外貨資産を持ちたいと思っています。

その中で、外貨を利用した保険での運用があると聞きました。

複利のメリットが得られること、得られる金利(保証されている利回り)が高いとのことでした。

ただ、保険で貯蓄、外貨などの不安もあります。積立額は外貨ベースでは上回りますが、為替を気にするデメリットもあります。

ただ、5年以上の運用で50万円までは非課税メリットもあるようです。

現在すすめれれているのは、支払いは外貨ベースで固定(払込は円)、60歳で年金にできる(20年確定)、受取は都度通貨が選べるそうです。

途中で払込済み保険にもできるので、支払いが難しくなったら、払い済みにし60歳まで待つこともできるそうです。

できれば保険ではなく、複利運用ができる外貨資産を持ちたいのですが、やはり保険での運用しかないのでしょうか?

大きな資金はないので、コツコツと積み立てていきたいと思っています。

宜しくお願いします。

momonga36さん ( 神奈川県 / 女性 / 36歳 )

回答:2件

専門家

専門家色々な商品を比較検討してみては。

momonga36様、はじめまして。

ファイナンシャルプランナーの森本直人です。

ご質問の件、最近は、極端な円安も懸念されているため、外貨にも分散させるアイデアはわるくはないと思います。

運用商品については、もちろん、外貨建て保険だけではありません。

他にも、外国債券を直接買う、外貨FXを活用する、外国債券などで運用される投資信託を買う、外貨預金や外貨MMFに預けるなど、色々あります。

それぞれ、メリット、デメリットがありますので、同じテーブルに並べて、比較検討されるとよいと思います。

一方的に、外貨建て保険のメリットだけ、伝えられているようですが、主なデメリットは、一定の期間内は、解約すると、外貨ベースで大幅に元本割れをしてしまうことでしょう。

コストが高いことも、その要因です。

この場合、例えば、解約しにくい期間内に、お金を動かしたくなると、問題が出てきます。

ただし、コストが高い分、死亡保障や高度障害保障が付くので、ほぼその期間に解約する可能性がなく、保障も必要であれば、ひとつの選択となり得るかもしれません。

いずれにしても、いろいろな運用商品を知ってから決めた方がよいのではないでしょうか。

それに、ライフプランに合った選択かどうかも非常に重要です。

ちなみに、最近は、個人で活動しているファイナンシャル・プランナーが、有料でご相談を受けるケースも増えています。

有料FP相談を謳いながら特定の金融商品のみお勧めするケースは、通常はない(FP協会の倫理規程違反になる)ので、一度本格的なFP相談を体験してみるのも良いと思います。

評価・お礼

momonga36さん

2013/02/12 21:46ご回答ありがとうございます。やはり保険での機能は保険で、運用は流動性や投資金額を考えて自分の耐えられる範囲で運用するのが一番だと思いました。

一度、為替メリットを得られる商品を探してみます。

森本 直人

2013/02/13 20:35momonga36様、評価・コメントありがとうございます。

保険は、掛捨てにして、運用は、流動性を重視する考え方ですね。

その考え方もわるくないと思います。

メリット、デメリットを比較検討しながら、納得のいく答えをみつけましょう。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

吉野 充巨

ファイナンシャルプランナー

-

![]()

保険は保険、貯蓄は貯蓄として購入をご検討ください。

momonga36様

初めまして、ライフプランの作成と資産運用でお客様をサポートするオフィス マイ エフ・ピーの吉野充巨です。

質問にお答えします。

保険による貯蓄は下記のような点で効率的ではありません。

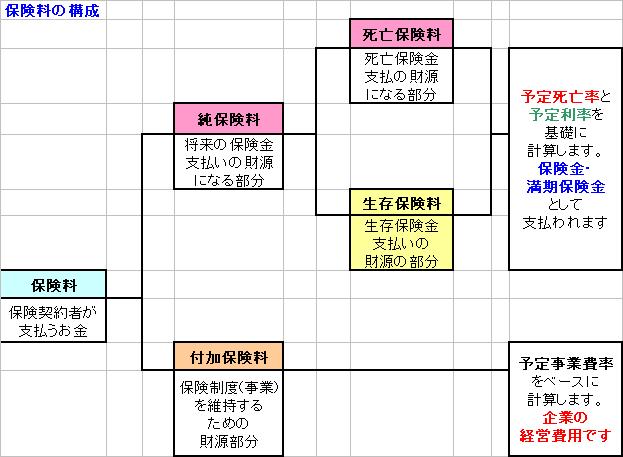

一つには、保険料として支払う保険料は、純保険料と付加保険料に分かれます。

この付加保険料は当該保険会社の事業費に充てられる部分で、物品の販売であれば粗利に相当する部分です。保険料が安いことで人気があるネット生命の一社が発表した付加保険料の割合は、おおよそ30%程度です(年齢や掛金等で変化します)。他の保険会社の場合は、これを上回る率が多いとされています。

また、純保険料は、死亡保険料と生存者保険料に分かれ、この生存者保険料が貯蓄部分に当たります。従って、貯蓄という観点では、効率が悪くなります。

外貨建てでの運用ですから、満期時に外貨での金額は確保されても、その時に円高になっていれば円での積み立て元本に対しては損失が出ることもあります。

また、保険は契約時に取り決めた条件(満期日や死亡時の支払い等)が実現しないと高い手数料支払って解約しなければなりません。

従いまして、死亡などのリスクに対しては保険、貯蓄は貯蓄目的の運用商品の購入をお勧めします。

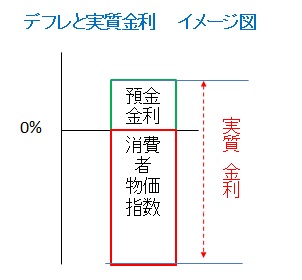

外貨建て商品の購入目的で、金利が高いことを挙げていらっしゃいますが、金利は実質金利で比較してください。実質金利は

実質金利=名目金利-予想インフレ率

で表されます。従いまして、デフレの日本の実質金利は、アメリカ、ドイツ、英国等々と同レベルの金利が付いています。1,000万円を銀行に預けると、無リスクで実質金利が得られる国なのです。

外貨建て金融商品を保有する多くの理由は、予期せぬ円安になった際に、資産価値の保全を図ること、または、期待リターンが円高の際の為替変動分を上回ることを期待しています。。

例えば資産を円貨で50%、外貨(ドルなど先進国の通貨)で50%保有されている場合、円高になれば円貨の名目資産価値が上がり、円安になれば外貨の名目資産価値が上がることになります。

従って、円安への対応として外貨建て資産を購入することを、私もお勧めしています。

補足

為替差益を得る目的で、外貨建て資産を購入するのであれば、投資信託の一種ですが、外貨建てMMFをお勧めします。当該通貨での元本割れは極めて低い(過去に発生していません)商品で、短期金融資産に投資する、金利が変動する商品です。また、為替差益には税はかかりません。

高いリスクが許容できる場合には、外国株式を対象とするインデックス・ファンドの積み立てをご検討ください。

また、インフレをお考えの場合には不動産を投資対象とする投資信託やREIT指数に連動するインデックスファンドなども検討されては如何でしょう。

以上参考になれば幸いです。

『このコラム又は回答は、投資判断の参考となります情報の提供を目的としたものであり、有価証券の取引その他の取引の勧誘を目的としたものではありません。投資による損益はすべてご相談者及び読者ご自身に帰属いたします。投資にあたりましては正規の目論見書、説明書等をご覧いただいたうえで、読者ご自身での最終的なご判断をお願いいたします。本コラムは、信頼できると判断した情報に基づき筆者が作成していますが、その情報の正確性若しくは信頼性について保証するものではありません。』

評価・お礼

momonga36さん

2013/02/12 21:36早速のご回答ありがとうございました。やはり、流動性を考えると外貨MMFなどが運用しやすいと思いました。「保険」で確定している利回りは魅力ですが、数十年先に為替を考えて、固定されている運用は私にはリスクと感じました。インフレには、外貨の他、REITの運用も方法の1つになるでしょうか?

インデックスであれば、少額から投資できるので早速勉強を始めたいと思います。

吉野 充巨

2013/02/12 21:48momonga36様

高評価を賜りありがとうございます。

これからの時代、まだ、インフレになるとは限りませんが、そのような際にどのような商品を購入したらよいのかの勉強は、しておくに越したことはないと思います。

そり際には不動産も対象と考えます。

また、インフレ率が高くなれば購買平価説により円安になります。したがって外貨建て商品を持つことが資産価値の維持という観点で有効になります。

インデックス投信は、ネット証券で購入すれば1万円程度でも分党投資が可能です。

また買付手数料がなく、新作財産留保額もない商品があります。

月々の積み立てでこのようなインデックスファンドにより国内外の分散投資をご検討ください。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)