注目のQ&Aランキング![]()

対象:生命保険・医療保険

回答数: 4件

回答数: 3件

回答数: 9件

こんにちわ 相談させてください。

1000万ほどの余裕資金を 一時払い終身保険と国債(変動10)に

分けたいと思います。10年後の子どもの大学入学時に合わせて、解約の予定です。

私なりに保険の総合案内所などを回り、サイトなどでも相談させて頂き、

今のところ JAの積み立て型終身共済が

(加入は40才からなので、まだ入れませんが、少し待ってもいいのか

とも思います。)

10年で利率1.3 とのことで一番よいのかな・・と思います。

ドル建てのものは少し不安があります。

終身保険のデメリットは把握しております。

よーく考えて決断したいのですが、

これより利率のよい商品ありましたら教えてくださると大変助かります。

ご回答どうぞよろしくお願いいたします

apple123さん ( 山形県 / 女性 / 39歳 )

回答:3件

専門家

専門家換金性、資産種類の分散も考えて

apple123様、はじめまして。

ファイナンシャルプランナーの森本直人と申します。

ご相談の件、元本確保型で少しでも利回りのよいものをとお考えのようですが、まず換金性の問題に注意してください。

終身保険の本来の機能は、一生涯の死亡保障なので、状況が変わって、換金したくなった場合には不利になることがあります。

それに、最近は、国の借金問題から金利が急上昇する可能性が指摘されています。

国内のメガバンクも金利急上昇(国債価格の急落)に備えて「危機管理マニュアル」を作成しているとのことです。

日本国債の発行額が増え過ぎて、国内で買い支えきれなくなるデッドラインを超えた時には、金利上昇もありえると個人的には見ています。

この1000万円は、家計全体の中でどの程度のウェイトを占めているのかがわかりませんが、円建て確定利回りで換金性の低いものに大半を預けてしまうよりも、今はむしろ換金性の高い預貯金などを中心に組み立てた方がよいのではないでしょうか。

なお、実際に相談にお見えになる方には、私は、国内外の資産への分散投資を案内しています。

全部、国内の預貯金や保険、国債だと、むしろリスクが高いと考えるからです。

いろいろな意見はありますが、どんな資産の価値にも絶対はありませんので、種類を分散させることが、守るためのポイントになります。

よく考えてから最終決定されることをおすすめします。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

吉野 充巨

ファイナンシャルプランナー

-

![]()

公社債を対象とする投資信託も選択肢にしては如何でしょう

apple123 様

初めまして、オフィス マイ エフ・ピーの吉野です。

現況個人向け国債10年変動は、利率が低いものの、国家が元本を保証し、1年経てば途中で解約でき、ある程度インフレにも対応している商品として、良いご判断と思います。

一方保険での貯蓄運用は、効率が悪いものですからお勧めできないご選択かと考えます。

10年後に解約するのでしたら、なおさらです。

詳しくは下記を参照ください。

保険の貯蓄は構造的に非効率です。

http://profile.allabout.co.jp/w/c-67562/

確定利率ではありませんが、リスクはあるものの、日本の公社債に投資する投資信託は如何でしょう。当該投資信託は日本債券に投資していますから、相対的にリスクがひくい商品です。また、日本の債券を対象とするインデックスファンドも宜しいかと考えます。

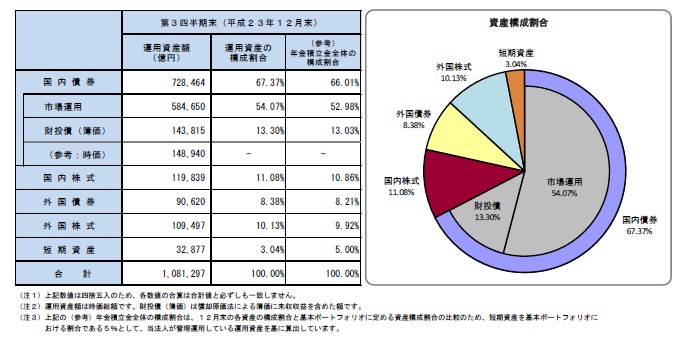

また、よりリスクは高くなりますが、国内外の株式と債券を対象とするインデックス・ファンドでポートフォリオをおつくりになるのも宜しいかと思います。私たちの年金を運用している年金積立金管理・運用独立行政法人の資産配分は、国内債券に60%程度配分している比較的リスクが抑えられている配分ですので、参考にされては如何でしょう。

資産配分の実績を画像で紹介します。

補足

責

ファイナンシャル・プランナー:日本FP協会認定CFP(R)

宅地建物取引主任者

ロングステイ財団登録ロングステイアドバイザー

独立系顧問料制ファイナンシャル・アドバイザー

吉 野 充 巨

独立系顧問料制アドバイザーの紹介

http://profile.allabout.co.jp/w/c-64005/

http://www.officemyfp.com/komonryouseiadviser.html

『このコラム又は回答は、投資判断の参考となります情報の提供を目的としたものであり、有価証券の取引その他の取引の勧誘を目的としたものではありません。

投資による損益はすべてご相談者及び読者ご自身に帰属いたします。

投資にあたりましては正規の目論見書、説明書等をご覧いただいたうえで、読者ご自身での最終的なご判断をお願いいたします。

本コラムは、信頼できると判断した情報に基づき筆者が作成していますが、その情報の正確性若しくは信頼性について保証するものではありません。』

石川 智

ファイナンシャル・プランナー

-

![]()

まずはご確認を!

FPの石川です。よろしくお願いします。

先生方は色んな運用方法をおっしゃっていますが、その前にご確認ください。

おっしゃっている一時払い終身共済は、私の認識では、主に医的に加入が難しい人(生命保険会社では告知限定型・告知緩和型などと呼びます)が、一時金で、生涯の死亡保障を確保するためのものです。

また、そういう人が相続対策として利用することも多いかと思います。

あまり、この商品で運用する、つまり利殖性を追求はしないと思います。

利率1.3についても、私はWEBでも確認できませんでした。

ひょっとして、養老の方をおっしゃっているのではばいでしょうか?

ただこの場合も利率という数字ではなく、実際に、10年後いくら増えるか設計書等でご確認されたほうがいいかと思います。

以上、とりあえず、一度、ご確認ください。

私の見落とし、間違いでしたら深くお詫び申し上げます。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)