注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

回答:7件

資産運用について

カスタネットさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、

渡辺と申します。

『今は安定した収入もあり、月々20万円以上貯金も出来ているので、

もう少しバランス良く運用したいのですが、アドバイスいただけないでしょうか。』

につきまして、

カスタネットさんが保有している金融資産が、

・外国株式

・国内預貯金

だけということでしたら、

カスタネットさんご自身のリスク許容度の範囲内で、

国内株式などを追加していってもよろしいと考えます。

『外国株は一部売却して他に振り分けた方がいいのでしょうか。』

につきまして、

まず、カスタネットさんが保有している外国株式につきまして、

具体的な銘柄や取得価格などが分かりませんので、

残念ながらアドバイスは出来かねます。

ただ、カスタネットさんが保有している外国株式の割合からすると、

他の金融商品にも分散投資することをお勧めします。

金融資産運用に前向きに取り組んでいる姿勢は、

とても大切なことだと考えますので、

これからもじっくりと時間をかけて、

カスタネットさんご自身が納得できる

マネーポートフォリオを組んで行くようにしてください。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

http://www.fpreal.jp/

評価・お礼

カスタネットさん

2012/04/04 14:51回答ありがとうございます。

唯一持っている株は優良株なので、株価自体のリスクはそれほと高くないのですが、為替の影響が大きいのです。この株への月々の積み立て金額を見直して、日本の株への投資も考えてみたいと思います。

渡辺 行雄

2012/04/04 16:27カスタネットさんへ

お返事いただきありがとうございました。

また、多少なりともお役に立てて、何よりでした。

これからもマネーに関することで、

分からないことがありましたら、ご相談ください。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家資産配分について考える時に

カスタネットさんへ

こんにちは。

資産運用をどうしたらよいか、いろいろな方法があるだけに迷いますね。

特に気になっていると思われるのは、外国株ではないかとお見受けしました。

外国株といわれましたが、

個別の銘柄でしょうか。それとも投資信託でしょうか。

投資対象は、先進国でしょうか。それとも新興国でしょうか。

個別の銘柄の場合、どのような会社に投資しているのでしょうか。

投資のしかたによってリスク(価格変動の理由)も違ってきます。だから、ご自身が意図して取ったリスクであればそれでよいのでしょう。意図して取ったリスクでない場合は、そのリスクを分かった上で継続するか売却するかを決めてはいかがでしょうか。

バランスよい運用ということですが、

どのような状態になっていればよいでしょうか。

できるだけリスクを小さくしたいのだろうというようにお見受けしますが、どのくらいの下落であれば我慢できますか。

資産配分を決める場合も、結局のところは気持ちがある程度左右することもご理解ください。

運用することだけでなく、ご自身の楽しみも含め計画的に使うことも考えておかれると、お気持ちに合った方法に近づくと思われます。

評価・お礼

カスタネットさん

2012/04/04 16:59回答ありがとうございます。

株は先進国の個別株です。自分の勤務先の持ち株です。バフェットのポートフォリオに含まれている優良株といっていいと思います。

使い方も視野に入れて考えないといけないですよね。ありがとうございました。

上津原 章

2012/04/05 17:18カスタネットさんへ

ご評価いただきありがとうございます。

自社株であれば、会社固有のリスクも含めご事情わかってのことと思われます。

とはいうものの、金額が大きくなればご心配事も増えるのでしょう。

あえて分散ということであれば、お持ちの自社株と逆の動きをするものということになるのでしょう。株式で分散するのもよし、為替リスクを回避するため日本の国債や社債もよし。といったところです。

時間をかけて、お気持ちに合う方法を探してみてください。

上津原拝

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

釜口 博

ファイナンシャルプランナー

1

![]()

キャッシュフロー表の作成

カスタネット様

ファイナンシャルプランナーが天職

BYSプランニングの釜口です。

カスタネット様が貯蓄される目的は、老後の生活費?

それともご自身の趣味などに使う資金のためでしょうか?

目的によって、資産運用の方法は違ってきます。

現状の生活状況が安定していて、20万円ほどの貯蓄ができて

いるのであれば、将来的なキャッシュフローも問題はない

のではないかと思います。

そうだとすれば、リスクを冒して資産運用する必要性は

ないかもしれません。

まずは、将来に渡ってのキャッシュフローを作成してみては

いかがでしょうか?

ご不明な点などがございましたら、お気軽にお問い合わせください。

http://www.bys-planning.com

よろしくお願いいたします。

評価・お礼

カスタネットさん

2012/04/04 14:44回答ありがとうございます。

外国株の割合が多過ぎると自覚してから、コツコツと定期預金で貯金していたのですが、ちょっとバランスが不安になりまして。

リスクをおかして資産運用の必要はないかも、

というアドバイスは安心しました。

釜口 博

2012/04/04 15:34高評価をいただきまして、ありがとうございます。

変に資産運用をしなきゃということで、FPの無料相談や

銀行や証券会社の窓口へ相談に行かないようにして下さいね。

カスタネット様の場合、手数料が少額なローリスクな金融商品

の運用で充分かもしれません。

清水 光彦

ファイナンシャルプランナー

1

![]()

資産運用のポートフォリオ

カスタネット様

会社で積み立てられた外国株といのは、多分、確定拠出企業年金(401K)での積立だと思いますが、とても良い選択だと思います。

リーマンショックにより、株安・円高の時期が続きましたが、現在は、株価は上昇傾向で為替も円安傾向ですので、当面はこのまま継続されることをお勧めします。

資産運用では、投資先の分散方法(ポートファリオ)が大切です。

現状では、株式と定期預金が50%づつですので、良いバランスです。

また、株式と債券のバランスを質問される場合が多いのですが、世界的な低金利の現在に、債券はあまりお勧めしません。特にカスタネット様のような30代の方であれば、当面は外国株中心が良いと思います。

確定拠出企業年金は、最も有利な投資方法ですので、勤務先に制度があるのであれば、積極的に活用して下さい。

清水保険資産設計 http://www.sifp.ecnet.jp

評価・お礼

カスタネットさん

2012/04/04 14:55回答ありがとうございます。

外国株は401kではなく、自分の勤務先の持ち株です。

ですので、万が一倒産などした場合、収入も資産も両方なくなってしまうリスクがあるかな、と考えた次第です。

吉野 裕一

ファイナンシャルプランナー

-

![]()

運用の目的で・・・

はじめまして、カスタネットさん。

FP事務所 マネースミスの吉野です。

資産運用の資産配分についてですが、まず確保しておきたいのは、緊急予備資金です。

現在の緊急予備資金として考えられるのは、普通預金の60万円ですね。一般的に緊急予備資金は生活費の3か月分から6か月分を準備しておくと良いです。

また、比較的リスクの高い外国株を約46%保有されています。

リスクが大きいものでも長期で保有するのは良いのですが、外国株に偏っている点に注意が必要ですね。出来れば国内株や新興国株などに分散されても良いでしょう。

またリスクの少ない商品として、定期預金と普通預金になっていますので、債券などで保有しても良いでしょうね。

現在、含み損となっている外国株を売却するより、今後の積み立てでバランスを修正していく方法をとられても良いと思います。

また分散をする場合に、個別株をや個別の債券を購入するのではなく、投資信託のように分散されている商品を購入されても良いでしょう。

資産配分の考え方は、運用目的、運用期間で変わってきます。運用期間が長期ですとある程度リスク性の商品の比率を上げても良いのですが、短期間の運用をされる場合は、リスク性商品の比率を下げていく事になります。

運用目的を再確認されて、資産配分を決定されると良いでしょう。

FP事務所 マネースミス

吉野 裕一

http://moneysmith.web.fc2.com/

評価・お礼

カスタネットさん

2012/04/04 15:01回答ありがとうございます。

やはりバランス悪いですよね。

今円高なので、外国株の積み立てはまだやめずに続けているのですが、一時積み立てを休止して、他の債券や投資信託を積み立てで購入することも考えてみたいと思います。

生活費はそんなにかかってないので、いまの普通預金で緊急予備費には充分かと思います。

吉野 裕一

2012/04/04 15:27高い評価を頂き、ありがとうございます。

今後、積み立てをされていく場合も、投資先の運用でバランスが崩れていくと思います。

定期的なリバランスを行うことも考えておきましょう。

吉野 充巨

ファイナンシャルプランナー

1

![]()

資産運用の原則的な考え方と資産配分について

カスタネット様

初めまして、ライフ・プランと資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です。

資産運用の原則的な観点から、回答させていただきます。

資産運用のポイントは長期・堅実・低コストな運用が重要とされ、また、資産も分散、個々の資産の中も十分に分散することが需要とされています。特にコストは成果にダイレクトに影響する要因です。

期間の観点では、老後資金の需要までは、約30年、その後の生活をお考えに成ると、50年、そして、相続を対象とすれば50年を超える運用期間が想定されます。短期的には、決行まで、住宅購入まで等々の設定も考えられますが、それらもトータルで資産を管理・運用する際には、資金を取り崩して、その後のリバランスや再配分で対応いたします。

従って、目標とする収益率はGDP成長率程度の設定が一つの目安となり、それにカスタネット様のリスク許容度を考慮した、資産配分とファンド等の銘柄選定をお考えください。

その観点からは、ご希望のバランスが良い運用をお考えなさる場合には、

資産の配分として短期金融資産、日本株式、日本債券、外国株式、外国債券、および不動産(実物の代わりにREIT)への配分をご検討されるようお勧めします。外国債券は、過去の結果で判断しますと、戦後の円高トレンドで、長期では投資家は報われない成績でした。今後、よほどの円安を予想しなければ、ポートフォリオーの組み込みは、ゼロまたは、10%程度かと思われます。一方、現在の資産は、定期預金と外国株式の2資産ですので、日本株式と日本債券への配分が必要かと考えます。また、住宅の取得をお考えにならない場合には、J-REITも対象とされては如何でしょう。

資産運用の重要なポイントであるコストの問題は、上場投信を含むインデックス・ファンドでポートフォリオを組まれますようお勧めします。特に長期投資では信託報酬の低さが優良な成績の基となります。

会社で積み立てていらっしゃるとのこと、確定拠出年金と推察いたします。運用利益への税の優遇もあり、また、管理コストも低価格で抑えられていますので、ベターなご判断と思います。まずは、その部分に日本株式と外国株式を限度額まで積み立て、残る資産を外部で運用されるのが効率的な手法に成ります。

補足

通常のお薦めパターンは、短期金融資産と国内外の株と債券の5資産クラスに均等の配分を想定し、不動産を持たない場合には、外国債券からJ-REITに回す分散が考えられます。

もし、外国通貨建て資産を増やされる場合には、外国株式の配分を高めては如何でしょう。

リスクを低くするには、日本債券と短期金融資産の比率を上げ、リスクをとっても高いリターンを目的とされる場合には、国内外の株式の比率を高くする資産配分を組みます。

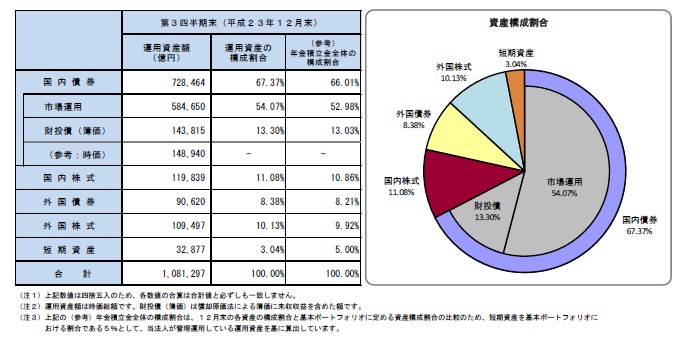

資産配分のサンプルとして、木々う年金連合会の製作アセットミックスと年金積立金管理運用独立行政法人の昨年末の資産配分をご紹介します。

以上少しもお役に立てれば幸いです。

文責

ファイナンシャル・プランナー:日本FP協会認定CFP(R)

ロングステイ財団登録ロングステイアドバイザー

独立系顧問料制ファイナンシャル・アドバイザー

吉 野 充 巨

独立系顧問料制アドバイザーの紹介

http://profile.allabout.co.jp/w/c-64005/

http://www.officemyfp.com/komonryouseiadviser.html

『このコラム又は回答は、投資判断の参考となります情報の提供を目的としたものであり、有価証券の取引その他の取引の勧誘を目的としたものではありません。

投資による損益はすべてご相談者及び読者ご自身に帰属いたします。

投資にあたりましては正規の目論見書、説明書等をご覧いただいたうえで、読者ご自身での最終的なご判断をお願いいたします。

本コラムは、信頼できると判断した情報に基づき筆者が作成していますが、その情報の正確性若しくは信頼性について保証するものではありません。』

山田 聡

ファイナンシャルプランナー

-

![]()

資産運用につきまして

ファイナンシャルプランナーの山田と申します。

資産運用の方法は、誰にでも合うような画一的な方法はないといってよいでしょう。

自分の収入、性格などを考慮し、自分に合った方法を探しましょう。

資産運用を設計する場合、最も大切なのは、

どの程度まで値下がりリスクを許容できるかにつきます。

つまり、最悪な相場状況となった場合に、

どの程度の値下がりまで許容できるかを事前に決めるわけです。

そして、値下がり許容リスクを決めると、

その裏にある期待収益率、いわゆるリターンも自ずと決まってしまいます。

リスクとリターンの組合せの中から、自分にふさわしい組合せを選べば、

最終的にはそれを実現するための資産配分も決まります。

個別商品の判断ではなく、投資金額全体の資産配分や

ポートフォリオを重視した運用をお勧めいたします。

ただし、リスクとリターンの組合せやそれを実現するための資産配分の計算は、

専門知識も必要となりますので、

お近くのファイナンシャルプランナーにご相談されてはいかがでしょうか。

ただし、2人以上のファイナンシャルプランナーに相談されることをお勧めします。

以上、わずかでも参考となれば幸いです、

山田FP事務所 http://www.yamadafp.com/

山田 聡

(現在のポイント:1pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)