注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

回答:3件

専門家

専門家資産運用の考え方です

pinchi様、はじめまして。

ファイナンシャルプランナーの森本直人と申します。

5年前に加入した米ドル建て個人年金が満期を迎えるとのこと。

確かに今は、歴史的な円高水準ですし、政府と日銀の為替介入もあるため、これ以上の円高はあったとしても、ある程度まで限定されるだろうという説明であれば、間違いではないと思います。

ただ、歴史的な円高水準は、米ドルに対してであり、豪ドルに対しては、そうともいえないので、豪ドルの個人年金を勧める理由としては、少し違和感を覚えました。

豪ドルを選ぶ人は、金利水準が高めという理由で選んでいるケースがほとんどです。

為替の影響でマイナス幅が大きくなるリスクは、米ドルよりも高いので、その点は、選択の際に注意してください。

いずれにしても、家計全体の状況を伺わなければ、的確なアドバイスが難しいのですが、もし、ある程度の運用期間が取れる余裕資金で、心理的にも、リスクを許容できるということであれば、私はポートフォリオ運用というスタイルをお勧めします。

ポートフォリオ運用では、性質の異なる複数の銘柄をリスクとリターンの関係を考慮しながら、組み合わせで持つことで、リスクの管理を行います。

個人で資産運用をしている方のほとんどが、銘柄や商品ベースで選んでしまっていますが、これだとリスクの管理が難しく、結果として、賭け事の要素が強くなってしまいます。

適切な方法を採れば、ある程度まで、リスクのコントロールはできますので、一度、ポートフォリオ運用を勉強してみてはいかがでしょうか。

ポートフォリオ運用は、資産運用相談を得意とするFP事務所などで具体的に相談できます。

以上、ご参考になれば幸いです。

評価・お礼

pinchiさん

2011/11/06 22:17ありがとうございます。

豪ドルのリスクが高いということですので、考えを改めます。

投資は初心者のため、ポートフォリオ運用はよくわかりません。

勉強して考えてみたいと思います。

森本 直人

2011/11/07 13:47pinchi様、コメントありがとうございます。

お考えが、まだまとまっていないご様子ですが、資金の運用目的が何なのかをまず始めに考えるとよいと思います。

例えば、15年後に使う資金であれば、あくまで15年後に価値のある資金になっていればよいわけで、短期的な価格変動に一喜一憂する必要はないかもしれません。

豪ドルの為替リスクは高めですが、日本と比べて高金利なので、為替が下振れしても、金利差で埋められると考えることもできます。

コスト面については、もし気になる場合は、インターネット証券でコストの安い商品を選択するのもひとつの方法です。

人からアドバイスを受けるサービスは、費用は少し高めになります。

実際、私自身も本来は、有料相談です。

為替の動きは、誰にも確かなことは分かりませんので、考え方の部分からトータル的に整理していくのがよいと思います。ご参考です。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

吉野 充巨

ファイナンシャルプランナー

-

![]()

コストの安い運用をご検討ください

pinchi様

初めまして、ライフ・プランと資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です。

ご質問にお答えします。

これ以上の円高はないだろうとの判断は、{だろう」という憶測に成ります。為替はプロでも難しい取引とされ、一般的にはプロは短期のトレンドで成果を競うゼロサムゲームです。

従いまして、豪ドルも長期的には豪ドル安や豪ドル高、何れのトレンドもあり得ます。豪ドル高になる要因としては資源国ということと思います。

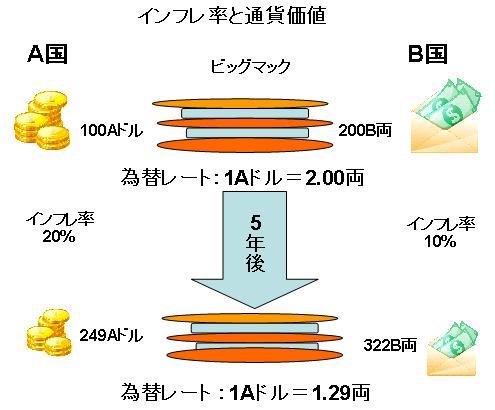

金利の高い・低いの差は、長期的には二国間の為替で調整されます。例えば、二国間のインフレ率の差で為替が調整されることになり、インフレ率の低い国の通貨が高い国の通貨に対して上昇します(これが日本と米国の通貨で円高に成る要因の一つです)

一般的に保険会社の個人年金は、保険料+投資信託等投資運用のコストが含まれ、コスト高の商品です。従いまして、運用が目的であれば、個人でコストの低いインデックス・ファンドや割引債などに凍死されることをお勧めしています。

アドバイスとして

将来円高に振れた際のヘッジを目的とするのであれば、先進国通貨の外貨MMFへの分散投資が考えられます。(米ドル、ユーロ、ポンド、豪ドル、カナダドル、スイスフランなど)

リスクをとった収益性をお求めであれば、外国株式の地域株価指数に連動するインデックス型のETFを検討されては如何でしょう。

リスクを取らないのであれば、円のMMFまたは国内債券に連動するインデックスファンドでコストの安いものが考えられます。

為替変動は予測が難しいので、現時点で円に換えることは有利でも不利でもありません。

なお、毎月初心者向けの資産運用セミナーなどで資産形成の相談を承っています。

宜しければご連絡をください。

補足

文責

ファイナンシャル・プランナー

&投資アドバイザー 吉 野 充 巨

『このコラム又は回答は、投資判断の参考となります情報の提供を目的としたものであり、有価証券の取引その他の取引の勧誘を目的としたものではありません。

投資による損益はすべてご相談者及び読者ご自身に帰属いたします。

投資にあたりましては正規の目論見書、説明書等をご覧いただいたうえで、読者ご自身での最終的なご判断をお願いいたします。

本コラムは、信頼できると判断した情報に基づき筆者が作成していますが、その情報の正確性若しくは信頼性について保証するものではありません。』

評価・お礼

pinchiさん

2011/11/06 22:27アドバイスありがとうございます。

個人年金がコストが高いとは知りませんでした。

リスクの少ない商品に変えたいのですが、ドルを円に換えるかどうか考えてしまいます。

吉野 充巨

2011/11/06 23:08pinchi様

FPの吉野です。高評価を頂き有難うございます。

リスクを低くしたいとお望みであれば、円に戻されることをお考えください。

短期的には、円安になることもあろうかと思いますが、時期やレベルは解りません。

リスクとは不確実性のことで、上昇する・下落する幅の大きさを高い(大きい)・低い(小さい)と言います。振れ幅を少なくするには、為替変動の無い商品が、よりリスクが小さくなります。

参考になれば幸いです。

松永 文夫

ファイナンシャルプランナー

-

![]()

米ドル建て個人年金について

pinchiさん、こんにちは。

FPコンサルティングオフィスの松永です。

満期を迎える米ドル建ての個人年金をどうすべきかとのご質問ですが、検討するポイントは3つ挙げられます。

一つ目は、pinchiさんの金融資産全体に占めるこの資金の割合です。

「できるだけ安定的かつ効率的に運用するには分散して投資する」というのが投資理論ですが、その分散には銘柄、資産、通貨、時間が含まれます。

もし米ドルに偏り過ぎてしまうのであれば他通貨に切り替えたほうが良いでしょうし、そうでないならば米ドルのまま保有しておくのも良いと思います。或いは一部だけ他通貨に換えるという手もありますね。

為替相場を予想することは非常に難しいことです。理論的にも短期理論、長期理論とがあり、一概に今の相場が円高だとは言い切れません。相場観よりもこの分散投資という観点から判断されてみては如何でしょうか。

因みに、今は円高というよりも米ドル安、ユーロ安と言ったほうが正確です。豪ドルも1豪ドル=1.04ドル前後と、日本円と同じように対米ドルでは今は歴史的に非常に高い水準にあります。通貨分散を検討する際の参考としてください。

投資する資産についても分散投資を基本に検討することをお勧めします。米ドル建てでも各種投資信託(ETFを含む)を購入することが出来ます。その時に時間分散する(一度に全て投資しない)ことも大切です。

そして二つ目のポイントは、pinchiさんの運用に対する考え方です。どうしても外貨を保有することが不安なようでしたら円転されたほうが良いと思います。資産運用で必要以上にストレスを感じることは避けましょう。

三つ目は時間的余裕です。前述した分散投資は、ある程度長期運用が可能な場合の話です。個人年金用の資金ですから問題は無いかと思いますが、念のため付け加えました。

以上、参考としていただけましたら幸いです。

FPコンサルティングオフィス 代表 松永文夫

http://www.fp-consul.jp/

評価・お礼

pinchiさん

2011/11/07 20:23とてもわかりやすい説明で少しだけ方向性が決まりました。ありがとうございました。

年金資金なのですが、どうしても目先の利益が目についてしまい円転する勇気が出ません。

なのでとりあえず通貨分散を考えてます。

時期が来たら、すべてを円にしてリスクの少ない資産運用にしたいと思います。

松永 文夫

2011/11/07 22:34ご評価をいただき、ありがとうございます。

資産運用について少しずつコラムに書き始めました。よろしかったらご参考としてください。

(現在のポイント:4pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)