注目のQ&Aランキング![]()

対象:生命保険・医療保険

回答数: 4件

回答数: 3件

回答数: 9件

はじめて相談します。

30代前半の既婚男です(子なし)。

昨年結婚し、保険に加入しました。

生命保険:積立タイプの終身で保障額1000万。

医療保険:一般的なもの(ここでは関係ないので省略)

で、いま現在、100万円程度ではありますが、

30年以上使わなくていいようなお金がありますので、

何か運用をと思っていたのですが、

円高のいま、「ドル建ての生命保険」というものが

1つの選択肢としてでてきました。

もちろん運用と保険とは違うということはわかっていますが、

・現金や株などでもっているよりも万が一のときは安心である

(こどもができたときなどを考えても、

現状の1000万円の保障額では弱いので、

それを補う形で3万ドル程度の保障額のもにには

入っているのはよいように思う)

・仮に死ななくても、それなりの運用で老後の資産の

助けになるのでは。

などと考えたからです。

外貨は 米ドル 豪ドル ユーロなど考えてみましたが、

ユーロは危なそうだし、豪ドルはいいけど少し円安になってしまった

ということで、米ドルで考えています。

(ドルなら将来使えそうですし)

1.このような考え方はおかしいでしょうか?

何か危険な点、注意点等あれば教えてください。

2.為替リスクについてはそれなりに理解していますし、

ドルコスト平均法という考え方もわかりますが、

いまのレートを考え、一時払いで払ってしまおうと

考えていますが、いかがでしょうか?

3.商品について

調べるとアリコやエジソン生命などありますが、

会社的に大丈夫かなあとか、外資は手続きが

面倒かなと思っていますがいかがでしょう。

他におすすめの商品等あれば教えてください。

(この点は答えづらい場合は、ノーコメントで結構です)

なんだか、自分の考えもうまくまとまっておらず

ざっくりとした質問で恐縮ですが、

アドバイスなり商品の紹介をお願いします。

hokenwakaranさん ( 東京都 / 男性 / 32歳 )

回答:5件

専門家

専門家保険の目的は何ですか。

こんにちは。

株式会社FPソリューションの辻畑と申します。

死亡保険金1000万円の保険の目的は何ですか。葬儀費用の準備ですか。奥様の生活費の準備ですか。もし、預金が目的であるならば、保険で運用しないで外貨MMFなどのほうが途中の出し入れも可能でありお勧めです。

為替についてですが、為替は誰も先を予想することはできません。よって投資の仕方としては、分散して投資をしてリスクヘッジするのか。または、リスクも高いが一発で投資するかです。

どちらにしても保険の目的、投資の目的を明確にして検討しましょう。

株式会社FPソリューション:http://www.fp-s.jp/

ファイナンシャルプランナー(CFP)

辻畑 憲男

評価・お礼

hokenwakaranさん

ご回等ありがとうございます。

1000万円は 万が一のときに、妻と将来の子供の生活費です。

それと何もなければ60歳以降取り崩して、老後の資金にしようと思っています。

現在退職金制度等ありませんので、老後のたくわえも必要かと思いそのようにしました。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家よくご存じでしたね。

初めまして、保険会社36社の商品を知る

FPの山口です。

一時払いの外貨建て商品をよくご存じでしたね。

オールアバウト記事にも書いたのですが

ヤフーマネーで取り上げられ、

今度、テレビでもこの話をします。

「塩漬け米ドルの使い道、円高をチャンスに変える!」

http://allabout.co.jp/finance/gc/185262/

*決してこの商品のご加入を

お勧めしているのではありません*

この商品、保険を扱う人の中でも

扱う人が少ないのと

ホームページを見ただけでは

わかりにくいのでちゃんとアドバイスできる人が

少ないと思います。

まず、ご質問にお応えします。

1

実際に、きちんと設計書を見ながらお話をするとわかりやすのですが

3年から~7年くらいで、払い込んだお金より

戻ってくるお金が増えます。(ドルベースです)

つまり、それ以内に解約する

もしく、さらに円高が進むと

解約した時に最初に払ったお金より減る可能性があります。

これが、デメリット

ちなみに、17年くらいで140%くらいになります。

死亡保障を考えると、1ドル40円くらいでも

払ったお金より、受け取る保険金は多くなります。

*年齢にもよります。

2

私は占い師の資格は持っていないので

わかりませんが、ドルコストでいつまで払い込むかにもよりますね。

これもいくつか、設計してみるといいでしょう。

3

手続きは外資系でも、日本の保険会社なので

他の会社と同じです。

格付け会社や、各社のホームページで

ご自身で確認していただくといいですね。

私は、証券外務員の資格もありますので

証券会社で売っている金融商品も販売できるのですが、

MMFという選択肢よりも

ドル建て保険を選ばれるお客様のほうが多いです。

後は、私は保険会社のセールスではないので

30年使わない100万円が、資産のうちの

どういうお金で、将来どんなお考えなのか

お聞きして、その方にあっているかどうか

アドバイスします。

保険に悪い商品はありませんが、

合わない人に無理やり勧めたり

間違ったことをお伝えすることが

お客様にとってのデメリットとなります。

いつでもお気軽にご相談ください。

ごしつもんありがとうございました!

評価・お礼

hokenwakaranさん

ご回等ありがとうございます。

大変参考になりました。

実は山口様の記事も拝読しておりました。

たしかにこのような場ではなかなか個人的な情報をさらけ出せないので

具体的なご回答をいただくのは難しいですよね。

回答専門家

- 山口 京子

- (東京都 / ファイナンシャルプランナー)

- 山口 京子

家計管理から、保険、お金をふやす運用までアドバイス。

将来が不安と思っている人は多いけれど、そのために準備をしている人は少ないのです。今だけでなくも将来も、安心して暮らせる、お金の貯め方、守り方、ふやし方をお伝えします。

吉野 充巨

ファイナンシャルプランナー

-

![]()

外国通貨建て商品購入の注意点としてお答えします

hokenwakaran 様

初めまして、ライフ・プランと資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です。

1.このような考え方はおかしいでしょうか?

現況の為替レートについて回答申し上げます。

現在メディアなどでは円高として報道されています。過去数年間のレベルよりも円高なのは事実ですが、為替の変動要因を説明する購買力平価説や需要供給説から推測いたしますと、現在の価格は妥当なレベルと考えられます。とくに購買力平価説でとらえると、現況はまだ円安のレベルと判断できます。

従いまして、今後を予測する際には、将来の米国と日本のインフレ率や金利動向などを踏まえてご判断されるようお勧めします。

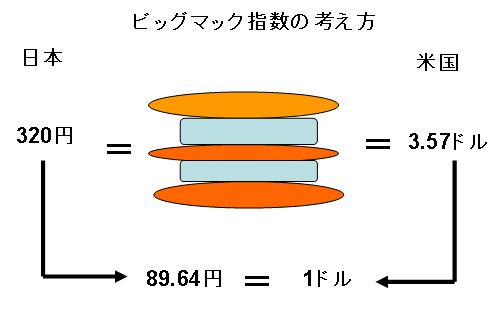

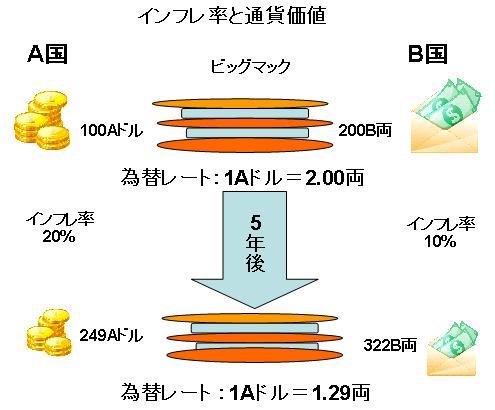

両説の単純化として、ビックマック指数とインフレ率による為替変動のイメージ図を掲載します。参考としてください。

2.ドルコスト平均法と一時払いについて

投資手法としてのドルコスト平均法は有利でもなく不利でもないニュートラルな手法です。ある一定条件が整った場合に、等株で購入するものよりも有利になります。ただし、価格が上昇局面では等株購入の方が含み益が大きくなるなどドルコスト平均法は万能ではないことをご理解ください。

従いまして、hokenwakaran様が円高のピークに近いと判断される場合には一時払いの選択で宜しいかと存じます。

3.商品について

資産運用では、コストが高いものは避けるのが効率的です。

従って運用商品は、コストの安いシンプルな商品が宜しいのではと考えます。

例えば、ドル建ての商品を購入されるのであれば、ドルの外貨MMF、米国債(ゼロクーポン債)、米国の債券指数や株式指数に連動するETFなどが考えられます。

当該保険商品購入の一つの判断材料としてゼロクーポン債の提示販売価格を記載します、某証券会社が本日HPで提示している、2031年償還米国ゼロクーポン債の販売価格は49.21ドル、20年後に100ドルで償還されます。これは年1複利で3.527%です。

ただし、現時点は低金利・債券高(先進国の米国債)になっています。その点を考慮して比較ください。

補足

『本回答は、投資判断の参考となります情報の提供を目的としたものであり、

有価証券の取引その他の取引の勧誘を目的としたものではありません。

投資による損益はすべて相談者及び読者ご自身に帰属いたします。

投資にあたりましては正規の目論見書、説明書等をご覧いただいたうえで、

読者ご自身での最終的なご判断をお願いいたします。

本回答は、信頼できると判断した情報に基づき、回答者が作成していますが、

その情報の正確性若しくは信頼性について保証するものではありまん。』

評価・お礼

hokenwakaranさん

ご解答ありがとうございます。

正直申し上げると、ちょっと難しくて、半分も理解できていないかもしれませんが、

新しい視点を教えていただき、勉強になりました。

インフレ率などをいろいろ考えなくてはいけないのですね。

たしかに「実質実効為替レートなどではまだ円安だ」などという声も聞かれますが

それも同じような意味なのでしょうか。

ただ、インフレ率も日本とアメリカで将来的に大きく変わることが

なさそうな気もしますが・・・。

結局は何が正しいかはわかりませんね。

何はともあれありがとうございました!

吉野 充巨

hokenwakaran 様

高評価を頂き有り難うございました。

少しでもお役に立てましたこと喜びです。

一点だけご認識を変更為されますようお勧めいたします。

長い期間を取りますと、米国のインフレ率は日本を上回っております。例えば今年6月の対前年の消費者物価指数の伸びは、日本は-1.2%で米国は+2.0%、差は3.2%も有ります。

もし、日本と米国のインフレ率に3%の差がある場合には、5年で約16%も差が生じます。ご理解の程お願い申し上げます。

なお、昨日受講したセミナーでも、講師の方は暫くは円高が続くとお考えでした。

吉野 裕一

ファイナンシャルプランナー

-

![]()

リスクの理解が出来ているのであれば・・・

はじめまして、hokenwakaranさん。

FP事務所 マネースミスの吉野裕一です。

http://home1.catvmics.ne.jp/~you_y/

日本では、まだまだ運用に関して不安を抱いている方が多く、保険と運用を一緒に考える方が多いです。

確かに保険も保険料として保険会社がお金を預かり、運用しています。

個人で運用する場合と保険会社が運用する場合の違いは、リスクを誰がとるかという事です。

しかし、これは運用のブレに関するもので、保険会社も損失を出したくないので、予定利率も慎重な数字を出していると思います。

また直接運用する場合と違い、間に多くの手間がかかる分、コストも多くなっています。

またドル建の商品で運用するという事で、為替リスクも発生します。

こちらもリスクを把握されているようですが、今の円高が将来的に円安になるとは限りません。

元々円とドルの為替レートは1ドル=360円だったのです。

これを考えると、今や約4倍の円高になっています。

今後、円安になる可能性を考える方は多いですが、まだ円高になる可能性に対しても理解されておられるのであれば、こういった商品で運用を考えられても良いと思います。

現在の保障の上乗せとも考えられておられるようですので、保障と運用のバランスをしっかり考えられて購入されると良いでしょうね。

評価・お礼

hokenwakaranさん

ご回等ありがとうございます。

たしかに保障と運用のバランスを考えなければいけないですね。

これから子供も出来たら保障も多くなってくると思いますが、

ドル建て終身なら小額でわりと大きな保障が得られるのではないかと思っています。

また保障が不要となる子供が成人になれば、老後のたくわえにしたいと思います。

吉野 裕一

良い評価を頂き、ありがとうございます。

保険は昔から日本においては、保障と運用を合わせた考え方が主流ですが、保障がある分コスト高になります。

また表面上では手数料は分かりませんが、保険料に含まれています。

運用には運用に見合った商品を選択肢に入れる事も考えましょう。

山田 聡

ファイナンシャルプランナー

3

![]()

一時払いドル建て終身保険の加入につきまして

はじめまして。

ファイナンシャルプランナーの山田と申します。

ドル建ての保険は、資産運用と保険の両面をある程度カバーできるということで、同系統の商品に魅力を感じている方も多いのではないでしょうか。

各保険商品は、それぞれメリット、デメリットがあり、一概にこの商品は良い、悪いと判断はできません。その商品のメリット・デメリット等判断材料を十分洗い出すことが最も大切なことです。

そこで、今回のご相談内容に関し、事前に整理しておいた方が良い注意点を記載したいと思います。

子供が誕生した際の追加の死亡保障の役割も果たすことができるとのお考えですが、子供の死亡保障に終身保険が必要であるかを良く検討されましたでしょうか。

子供のための死亡保障は、基本的に子供が成人もしくは大学卒業までかける方が経済的と考える方も多いでしょう。家族のための必要保証額を見積もられた後に判断しても遅くはないでしょう。

現在のドル/円レートに魅力を感じていらっしゃるようですが、今後、為替が大幅な円安になった際には、中途解約したい気持ちになる可能性も否定できないでしょう。

その際、解約に当っての注意点は十分把握されましたでしょうか。

例えば、契約時費用、解約控除、金利調整返戻率等が中途解約に及ぼす影響は、十分理解しておくことが重要です。

また、現在は国内外とも低金利ですが、今後金利が大幅に上昇し、保険の予定利率より大幅に高くなってしまう場合もあり得ます。その際の考え方を事前にまとめておくことも必要でしょう。

通貨選択については、長期の終身保険であればこの数カ月だけの為替動向を基準にするのは、それほど重要でないかもしれません。

一つの通貨に集中し過ぎればリスクは高まりますし、予想もできない状況が発生することも考えられます。

ひとつの通貨や商品にとらわれず、今後は他通貨、他商品の買付によるリスク分散も一考の価値はあるのではないでしょうか。

通貨の買いタイミングについては、ご自身の判断に委ねるしかないでしょう。また、ドルコスト平均法は、経済的効果はプラスでもマイナスでもありません。

以上、僅かながらでも参考となれば幸いです。

山田FP事務所 http://www.yamadafp.com/

山田 聡

評価・お礼

hokenwakaranさん

ご回等ありがとうございます。

無料にもかかわらず、夜遅くに親身にご回等いただきありがとうございます。

ご指摘どおりいろいろ考えなおさなくてはいけないところも多いですし、

長期的な視点も必要ですね。いろいろ教えていただき大変参考になりました。

ただ、逆にとっても迷ってしまいました。保険選びは難しい。

山田 聡

ご評価ありがとうございます。

保険選びは本当に難しいです。

ただ、人生における支出では、支払総保険料は家に次いで2番目に多額となるのが一般的です。

家の購入はかなり念入りに検討される方は多いのですが、保険に関しては一回当りの金額が小さい場合もあり、気軽に決定されてしまう方が多いのも事実です。

その結果、後で見直すと多額の金額が節約できるケースも多いのです。

保険に限らず金融商品には多額の手数料が含まれている場合があります。

金融機関の手数料稼ぎの道具とならないためには、hokenwakaran様のように疑問を持ち、解決する努力が必要だと考えます。

そのような方が増えることを切に願うばかりです。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)