注目のQ&Aランキング![]()

対象:保険設計・保険見直し

回答数: 3件

回答数: 3件

回答数: 3件

はじめまして、現在妻と1歳半になる娘と暮らしていますが、今まで県民共済しか入っておらず、私が万が一の時の保障と老後の保障に不安を感じておりどんな保険に加入するべきか迷っております。妻とは11歳下と年が離れているため、老後も兼ねて保障出来る相応しい保険がありましたら教えていたただきたいと思います。

m&kさん ( 埼玉県 / 男性 / 40歳 )

回答:3件

築地 聡

保険アドバイザー

-

![]()

貯蓄と保険、目的別に整理されると良いでしょう。

m&kさん、はじめまして。

やさしいお金の教室(合)エムズアイ広島の築地と申します。

県民共済は安価で良い保険ですが、あくまでも補足的に持つ為の保険ですので保険に入られた方が良いと思います。

>妻とは11歳下と年が離れているため、老後も兼ねて保障出来る相応しい保険がありましたら教えていたただきたいと思います。

ただ、全ての目的を全部叶えてくれる保険はありません。

また将来の為に準備するお金は貯蓄が第一です。

ですのでまずは、貯蓄で準備すべきお金と保険で備えるべきお金とを目的別に整理されると良いでしょう。

保険はあくまでも備えることが目的です。

http://profile.allabout.co.jp/pf/tsukiji/c/c-38357/

・遺族の生活保障(収入保障保険、逓減定期保険など)

・死亡時の一時金(終身保険)

・病気やケガによる入院保障(医療保険、ガン保険、特定疾病保険など)

上記の様に目的別に入られることをお勧めします。

質問やお悩みは解決しましたか?解決していなければ...

大関 浩伸

保険アドバイザー

-

![]()

回答申し上げます。

m&kさん、こんにちは。

まず、少しずつ整理してみましょう。

1.万が一の時の保障について

一般的には、お子さんが成人になるまでの世帯主の保障という括りになります。

社会保険からの遺族年金だけでは足りない金額を収入保障保険などで準備します。

例えば、25年間、月額15万円という保障で、月額保険料は8,000円程度です。

2.老後の保障について

一般的には、老後の生活資金(年金資産形成)と介護保障などを指します。

65歳以降保障が切れない=終身保障を選択すべきでしょう。

保障額を1,000万円程度で月額保険料が20,000円を超えますので他の貯蓄手段との

兼ね合いを考えて行きましょう。

下記のコラムをご参照下さい。

↓↓↓

<生命保険の検討に必要な絶対的な3箇条>

http://profile.allabout.co.jp/pf/ohzeki/c/c-7218/

<商品選定の前に、必ずニーズ確認を!(実例編)>

http://profile.allabout.co.jp/pf/ohzeki/c/c-11662/

<安い保険を探す前に・・・>

http://profile.allabout.co.jp/pf/ohzeki/c/c-5315/

<収入保障保険では、本当に収入は保障されるのか?>

http://profile.allabout.co.jp/pf/ohzeki/c/c-11590/

<「終身保険は、葬儀費用のためのものです!」って?>

http://profile.allabout.co.jp/pf/ohzeki/c/c-10275/

<必要保障額という机上論の罠>

http://profile.allabout.co.jp/pf/ohzeki/c/c-29206/

以上、参考にして頂けたら幸いです。

吉野 充巨

ファイナンシャルプランナー

-

![]()

保険を必要とする条件と貯蓄のお勧め

m&k 様

保険は目的と必要補償額の試算が欠かせません。それにより、県民共済でも十分な場合があります。

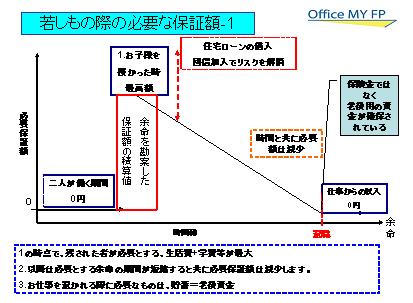

1.生命保険の場合、残された者の生活を保障する目的で加入します。(図でイメージを掲載します)

もしもの場合に支給される、遺族基礎年金(792,000円+子供の加算)、厚生年金に加入されていれば遺族厚生年金(標準報酬月額により金額が変わります)が支給されます。

詳しくは下記厚生労働省のページをご一読ください。

http://www.sia.go.jp/seido/nenkin/shikumi/shikumi04.htm

また、企業等にお勤めの場合には、死亡退職金、弔意金等が支払われます。そして、残された者がお仕事に就かれる事による収入があります。

これらによる収入と貯蓄額が、生活費や学費等ご家族の支出額が賄えない場合に加入いたします。

従いまして、それほど大きな額にはなりませんので、共済でも間に合うかも知れませんるもし、不足するようでしたら、保険料が掛け捨ての、無配当・無解約返戻金方の定期死亡保険をお勧めします。ネット検索で保険料が低廉な商品をお選びください。

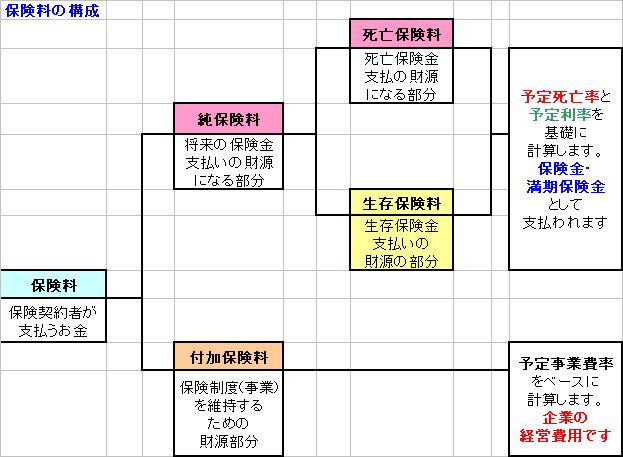

2.老後の生活は保険ではなく貯蓄を主としてお考えください。保険の仕組みは図時しますとおり、資産形成には効率的では有りません。

3.医療保険は医療費の部分は、高額療養費制度により、一定レベルで抑えられます。差額ベットなどの費用を考えた場合でも、入院日数が20日であれば日額10,000円の保険でも20万円が返るだけです。

http://www.officemyfp.com/kougakuryouyou.html

ライフプランを作成の上必要保障額をお求めになるようお勧めします。

必要であれば、独立系FPにご相談をお勧めします。

一番有効な保険は、必要な都度何にでも使用できる自己資産(貯蓄)です。保険は一定の条件を満たさなければ保険金が得られません。

補足

ご自分で、ライフプラン(イベント表、キャッシュフロー表)を作成するには、下記を参考としてください。

イベント表の作成について

http://profile.allabout.co.jp/pf/officemyfp/c/c-16087/

キャッシュフロー表の作成

http://profile.allabout.co.jp/pf/officemyfp/c/c-16088/

老後の生活費不足を補う資金は幾ら有れば良いのか

http://profile.allabout.co.jp/pf/officemyfp/c/c-12967/

(現在のポイント:5pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)