注目のQ&Aランキング![]()

対象:教育資金・教育ローン

回答数: 5件

回答数: 4件

回答数: 1件

ファイナンシャルプランナー

-

![]()

目標額を設定した上で考えてみましょう

- (

- 4.0

- )

kurisukeさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

早めに気付かれて良かったですね。

教育資金の積み立て方法ですが、まずは目標を立ててみましょう。

どういう進路が考えられますか?

高校まで公立の場合ですと、家計からやりくりできる範囲ですが

私立となると年間100万円以上かかりますから、少しでも蓄えておきたいところです。

また大学に関しては自宅外通学の可能性があるなしでもずいぶんと異なりますね。

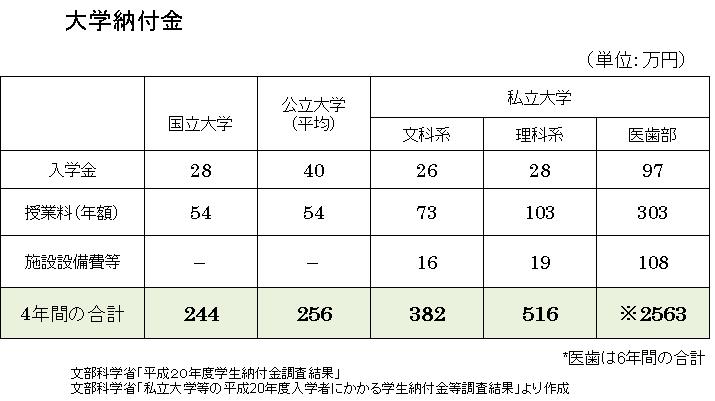

図は大学納入金と仕送り額のデータです。

すべてを準備することは難しいかもしれませんが、少なくとも大学納入金くらいは

準備しておきたいものです。

一般的には、私立文系で400万円、理系で500万円を目標にしてみましょう

と話しています。

子ども手当を今年並みの13000円で15歳までと考えると合計109万円

そのほかにも貯蓄できそうですか?

預貯金で目標額に達しそうだったらあえて運用の必要はありません。

しかし預貯金では目標に達しないようでしたら、積立投資信託も考えてみるといいでしょう。

老後資金に関しては保険での積み立てはあまりお勧めしません。

保険だと、保険料は決まってしまいます。

お子さんの成長に伴い老後資金に充てられる資金も減らさざるを得ないかもしれませんね。

積立額を柔軟に変更できるよう保険ではなく、積立を考えましょう。

必要となるまでに20年以上あるのですから、ある程度のリスクを取ってでも運用してみてはいかがでしょう?

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

評価・お礼

kurisuke さん

回答どうもありがとうございます。返事遅れてしまいすいません。

基本的に高校までは公立で考えています。大学に関しては子供次第?ですが...

貯蓄は大口定期と積み立てをしていますが(子供手当て除く)、資産運用となるとどうしてもリスクを考えてしまいます。初心者なら個人向け国債等が良いのでしょうか?

初心者だからリスクの少ないものということではなく、運用できる期間によって取れるリクスが異なると考えてみるといいでしょう。

5年以内に必要なものは元本保証、つまり預貯金

5~10年の場合は安定運用、個人向け国債やMMF、国内の公社債投信

10年以上運用期間のあるものは海外債券や株式などで運用する投資信託など

大口定期をおもちのようですが、現在は大口だから金利が非常に高いということはないですよ。

目的別にわけて運用を考えてみましょう。

具体的な商品についてはこの場でのコメントはできませんので、個別にご相談されるといいでしょう。

その為のファイナンシャルプランナーですから。

(現在のポイント:-pt)

![]()

この回答の相談

37歳会社員です。家族構成は妻、息子(8歳)になります。

来月から子供手当てが支給されますが、今まであんまり気にならなかった子供の教育資金の事がすごく心配になってきました。現状は学資保… [続きを読む]

kurisukeさん (埼玉県/37歳/男性)

このQ&Aの回答

このQ&Aに類似したQ&A