注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

個人型確定拠出年金の紹介と保険に変わる商品

love 様

初めまして、ライフ・プランの実現と資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です。

保険の個別の利回りなどはお答えできませんが、税金の控除についてお伝えしまする

お勤め先の企業で、企業年金の制度がない場合、個人型確定拠出年金への加入が可能です。

掛け金が全額所得控除になります。

また、年金をかけている期間の収益には税がかかりません。

従いまして、年金を積み立てる場合の税の繰り延べ効果がフルに受けられます。

デメリットは、年金の受給期間まで解約ができないことですが、上記メリットを考えますと有利なものと考えます。保険の掛け金をこちらに向けることが、トータルでの貯蓄額が大きなものになります。

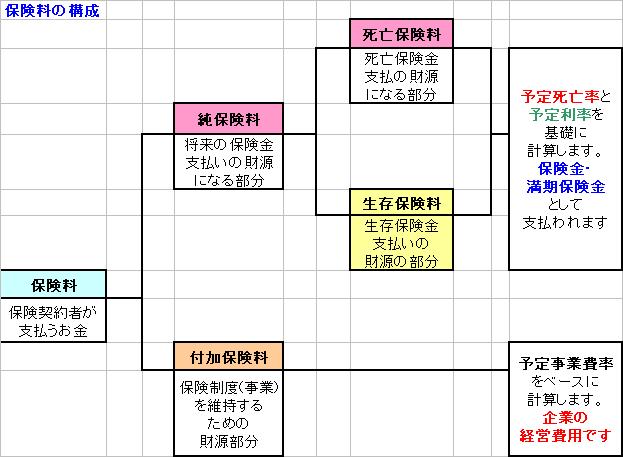

ところで、保険の仕組みをご存知でしょうか

保険は、準保険料と付加保険料に分かれています。運用利率が適用されるのは純保険料だけになります。また、純保険料は死亡保険料と生存保険料に別れ、貯蓄としての機能は生存保険料部分になりますので、保険料のうち貯蓄に回る部分を確かめるようお勧めします。

なお、定期預金は1年物が市中金利への連動性が高く、金利変動には有効と考えます。

付加保険料は保険会社の事業費(給与や営業費、管理費部分等)です。

従いまして、貯蓄としては、ご自分で保険料全額を、利率が高いネットバンクの定期貯金に預けるか、日本債券を対象とするインデックスファンド(リスクがあり、元本が割れる可能性もあります)をご検討されては如何かでしょう。この場合満期を待たなくても必要な時期に取り崩せます。

補足

確定拠出年金の詳しい内容は下記を参照ください。

http://www.npfa.or.jp/401K/

(現在のポイント:-pt)

![]()

この回答の相談

30歳、未婚女性です。

現在、保険等、未加入です。

生命保険への加入は今のところあまり考えておりませんが、預貯金の一環で、年金等の保険加入をしようと思い始めました。

第一に… [続きを読む]

loveさん (愛知県/30歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A