注目のQ&Aランキング![]()

対象:住宅資金・住宅ローン

回答数: 4件

回答数: 3件

回答数: 2件

吉野 充巨

ファイナンシャルプランナー

-

![]()

借り入れ可能額と将来計画作成のお勧め

kiku-jun 様

初めまして、ライフプランの実現と資産運用をサポートするオフィス マイ エフ・ピーの吉野充巨です。

住宅ローンを返済しながらの、子育てなど家計の切り盛りはリスクの高いものになります。

私は、将来の安心を得るための将来計画作成をお勧めします。

前提として、

住宅ローンは長期の返済が必要になりますので、返済が確実に継続されることが前提になりますので、私は収入に対する返済負担率を20%未満が望ましく、高くても25%以下で押さえるようお勧めします。

また、退職後の返済はこれもリスクが大きくなりますので、退職前の完済になるよう返済期間を節制されるようお勧めします。

例えば、お二人の年収850万円を前提に、返済期間30年、元利均等払い、固定金利3.1%、返済負担率20%で試算しますと借入可能額は約3,300万円になります。

この場合の、毎月の返済額は140,915円になります。また、借入額が3,000万円になりますと、128,104円に下がります。このように返済額が下がりますから、頭金は多ければより返済に楽になります。

これを参考として、ご主人とお二人で将来の夢や希望をお話し合い頂き、

ご家族のイベント、例えば出産・進学とコース、車・住宅の購入、レジャーや趣味などを費用とともに記載するイベント表とを作成し、

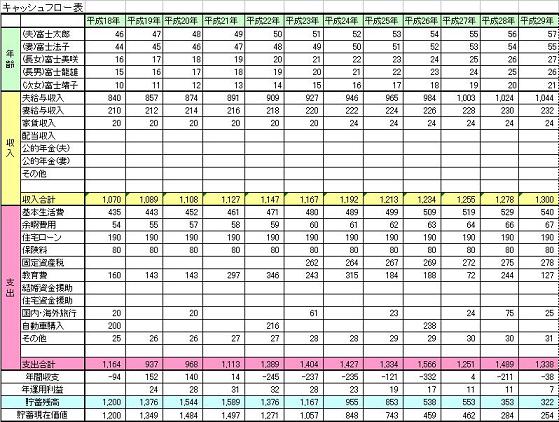

収入・支出、そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。

この貯蓄額が、翌年の支出を補い、継続して枯渇しないことをご確認ください。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、収入の確保と貯蓄目標も明確になります。

サンプルと作成手順をコラムで掲載しています。ご一読下さい

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

補足

参考として、住宅の取得費用、お子様の教育費と老後資産をご紹介します。

住宅取得に関する費用

http://profile.allabout.co.jp/pf/officemyfp/column/detail/32053

お子様の教育費

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

老後の生活費を補う資金は如何程

http://profile.allabout.co.jp/pf/officemyfp/column/detail/33817

キャッシュフロー表作成の際にご使用ください。

(現在のポイント:-pt)

![]()

この回答の相談

このQ&Aの回答

このQ&Aに類似したQ&A